作者 | The Value Corner

编译 | 华尔街大事件

Visa(NYSE:V)是一家美国支付处理和金融科技公司,作为市场领导者,在与主要竞争对手万事达卡的竞争中占据主导地位。该公司专注于电子支付解决方案,并运营专有的支付网络来处理客户执行的交易。当客户使用 Visa 的支付网络时,该公司会收取交易处理费用。因此,Visa 有时被称为数字支付“收费站”运营商,该公司能够从全球大多数卡和在线支付中获取收入。

他们的支付解决方案迅速多样化,进入新兴业务领域(例如即时支付)以及数字支付网络不发达的地理区域,这可能使 Visa 在下一个十年继续实现真正的增长。

该公司最近公布了第一季度财务业绩,强调 2024 年第一季度净收入、净利润、每股收益、支付量、跨境交易量和已处理交易的稳健增长。

在服务收入、数据处理收入和国际交易收入增长的推动下,净收入增长至 86.3 亿美元,按名义和不变美元计算增长 9%。尽管这一增长仍然稳健,但仍落后于2020年前12%左右,这表明即使是 Visa 也不能完全免受商业环境疲软的影响。

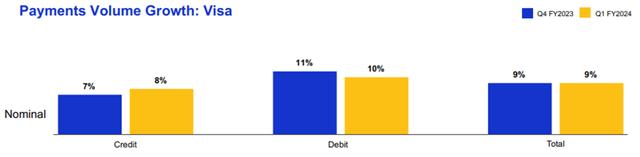

支付量增长 8%,其中不包括欧洲内部的跨境交易量增长 16%,反映出电子商务支出的复苏。跨境支付量的稳健增长是 Visa 第一季度的主要收入驱动因素之一。处理的交易量也出现了 9% 的大幅增长,交易总量达到 575 亿笔。这是由借记卡和信用卡使用以及数字钱包的增长推动的。尽管美国经济环境疲软对低收入者造成的压力尤其严重,但消费者的持续弹性相当令人鼓舞。

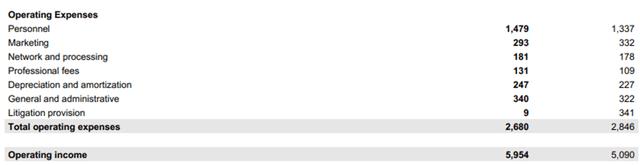

由于营销和诉讼拨备费用减少,Visa 2024 年第一季度的运营费用仅为 26.8 亿美元,同比下降 5%。虽然人员、网络和处理费用确实同比增加,但微小的变化表明该公司管理其费用状况的效率如何。

相信 Visa 持续进行的成本管理工作非常积极,可以看到并突显该公司致力于保持高利润和精益企业的决心。

鉴于这种成本控制是在 Visa 通过新的创新解决方案扩展其产品范围的过程中实现的,分析师对这一进展感到非常高兴。

Visa 的营业收入总计 59 亿美元,同比增长 13%,反映了该公司第一季度收入的增加和营业费用的下降。该公司的营业利润率随后从去年同期的 62% 提高至 65%。这确实是一个巨大的营业利润,特别是与万事达卡目前仅为55%的 OM 相比。

净利润也同比大幅增长 17%,达到 49 亿美元。这主要归功于他们的营收增长和营业利润率的扩大,以及第一季度略低的有效税率。

该公司还在本季度通过回购 1400 万股股票来奖励股东,同时还派发每股 0.52 美元的季度股息。

总体而言,Visa 在 2024 年第一季度的表现相当出色。Visa 继续证明该公司有能力利用其核心支付网络和日益多元化的收入流,在充满挑战和动态的环境中实现持续强劲的增长。该公司专注于扩大业务范围、增强服务能力以及为利益相关者创造价值,这为其在数字支付行业未来的成功奠定了良好的基础。

Visa 在第一季度还取得了一些巨大的质量胜利,该公司收购了墨西哥领先支付处理器 Prosa 的多数股权,并完全收购了云原生发行处理器和核心银行平台 Pismo。

该公司不断向新兴市场扩张,并不断努力扩展其支付解决方案的功能,这表明该公司是多么专注于保持全球支付业务的领先地位。

Visa 目前的市盈率 GAAP TTM 比率为 31.92 倍,这实际上比其 5 年平均水平下降了 10%。虽然 5 年期比率当然包括处于接近零利率环境的一段时间,但看到 Visa 的市盈率从 38 倍左右的高点大幅下降仍然是一件好事。Visa 在 2023 年的成功有助于降低市盈率,而明显的抛售并不是导致市盈率下降的偶然因素。

Visa 的 P/CF 比率 TTM 为 27.57 倍,EV/销售额 TTM 为 16.81 倍。这两个相对较高的比率表明,Visa 的市场定价仍显着增长。

从绝对角度来看,Visa 股票的表现略胜于广受欢迎的标准普尔 500 指数追踪指数基金 SPY ( SPY )。该股票的波动性也相当低,贝塔值为 0.95 倍。

虽然 Visa 取得的出色财务业绩保证了 5 年的业绩,但我想强调过去三个月发生的巨大反弹。

此次反弹是在美国经济环境疲软以及 Visa 盈利增长略有放缓之后出现的。考虑到缺乏历史盈利记录,我认为最近的股价上涨可能有点不合理。

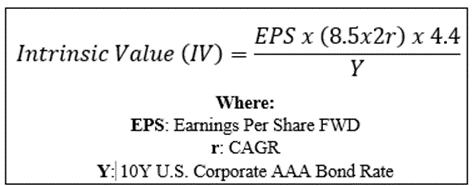

通过利用The Value Corner的内在估值计算,我们可以从更客观的角度更好地了解公司存在哪些价值。

让我们从基本情况估值开始,使用 Visa 目前的股价为 277.18 美元,保守的 2024 年每股收益估计为 9.92 美元,现实的“r”值为 0.12 (12%),当前穆迪经验丰富的AAA公司债券收益率为 4.74 倍,我得出的基本情况 IV 为 299.30 美元。这仅代表股票价值被低估了 8%。

当使用更悲观的复合年增长率 r 值 0.09 (9%) 来反映最坏情况时,即由于美国经济衰退导致企业和消费者支出放缓,Visa 难以实现顶线和底线增长,股票估值为约 244 美元,相当于股价高估了 14%。

这种悲观情景说明了 Visa 股价的增长程度,并突显了当前股价对未来增长的真正依赖。

考虑到估值指标、绝对估值和内在价值计算,我认为 Visa 的股票估值介于轻微低估和基本公平估值之间。

短期内(3-12个月),Visa股价的走向有多种可能性。虽然稳健的增长前景仍然有利于该公司的股票,但任何负面的短期催化剂都可能导致股价突然下跌,特别是考虑到目前的增长已经反映在股票中。

从长远来看(2-10年),Visa将继续主导数字支付市场。我喜欢他们的基本商业模式、潜在的盈利能力以及公司向增值服务领域的扩张。

目前,尽管北美和欧洲市场日趋成熟,但Visa仍拥有多种切实的机会来继续切实增长其收入和利润。

Visa 仍然面临着来自主要行业竞争对手的一些竞争风险,以及监管变化和网络安全问题带来的真正的 ESG 威胁。该公司在一个充满活力和不断发展的市场中运营,消费者偏好、技术创新和竞争力量可能会影响其增长和盈利能力。Visa 必须不断适应客户、商户和合作伙伴不断变化的需求和期望,并提供新的和改进的产品和服务,以提高其网络的价值和便利性。

Visa 还面临着来自其他支付网络的激烈竞争,例如万事达卡、美国运通卡和 Discover,以及来自数字原生玩家的激烈竞争,例如 PayPal、Square、Stripe、支付宝等。Visa 必须不断创新,使自己与竞争对手区分开来,以确保其不会长期落后。

该公司还面临着复杂且不断变化的监管环境带来的真正的 ESG 威胁。很简单,有大量的法律和法规可能会影响 Visa 的定价、费用、汇率、数据保护、隐私和消费者保护程序。如果 Visa 未能遵守适用规则或卷入任何法律纠纷或调查,则可能面临罚款、处罚、诉讼或声誉损害。

此外,作为数字支付网络,Visa 面临各种网络安全和欺诈风险,可能会损害其数据、系统和声誉。Visa 必须不断投资于安全措施和技术,以预防、检测和应对网络攻击和欺诈活动。

尽管存在这些真正的 ESG 威胁,但我相信 Visa 仍然会成为具有 ESG 意识的可靠投资选择,因为他们目前有能力防范这些威胁,以免损害其业务运营。