转自: 中信出版

当今,形形色色的夫妻比以往任何时候都更加努力地在事业与家庭之间、工作与生活之间寻求平衡。作为公民,我们正集体感悟照护家人对当下和子孙后代的意义及价值。

我们开始充分感知它的成本,包括收入损失、事业停滞、伴侣(异性或同性)之间的权衡,以及单身母亲或父亲面临的严苛要求。

如何平衡家庭责任和职业发展也一直是社会关注的焦点。遗憾的是,家庭责任一般都更多落在女性身上。

在几乎每个 OECD(经济合作与发展组织)国家,受过高等教育的女性比例都比男性高 10 个百分点左右,但全职工作的女性,其收入中位数却比男性低了 10% 到 20 %。

这样的男女收入差来自哪里?历史上受过高等教育的女性又是如何在职业和家庭之间分配时间的?

哈佛大学教授、也是哈佛大学经济系首位获得终身教职的女性克劳迪娅·戈尔丁在新书《事业还是家庭?—女性追求平等的百年旅程》中,将20世纪初至今受过大学教育的女性群体分成了五组,深入研究了她们在事业、婚姻、子女等方面的理想抱负与现实中遇到的各种阻碍,以及代际的演变历程。

这本书中引用的数据和历史证据非常扎实。

戈尔丁认为,不平等如同硬币的两面存在于事业和家庭两方面,如果家庭内部的平等得以实现,工作中的性别收入平等就更有机会达成。

女性缩减了自己的职业生涯,这是家庭对劳动力市场做出的一种理性反应的一部分。但好消息是,科技的创新进步能够帮助女性在职场和家庭中获得更多平权。

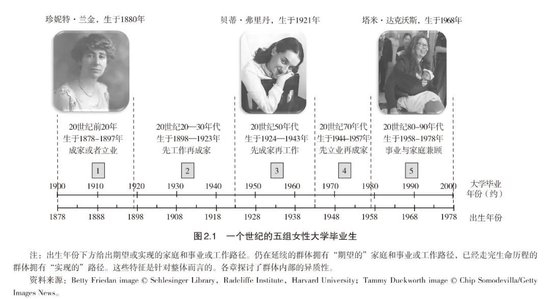

五代女性的选择:

职业?家庭?两者兼顾?

按照“家庭”和“职业”在女性生命周期中扮演的角色,把不同年代拥有本科学历的女性分为五组。

第一组:成家或者立业

第一组女性出生于1878-1897 年,1900-1920 年从大学毕业。从她们一生的经历看,她们的终生成就在所有群体中最参差不齐。

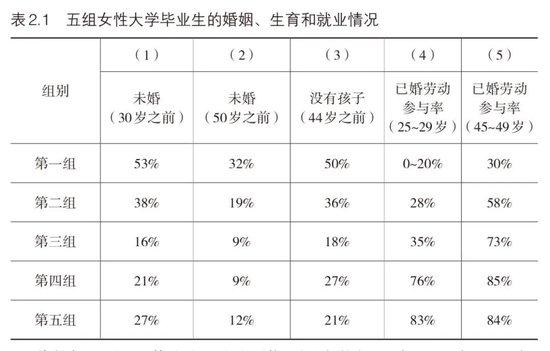

在她们中,近三分之一的人终身未婚,一半的人没有生育(或收养)过孩子。大学文凭使她们可以获得收入丰厚的工作来养活自己、保持独立。

然而,另一半结婚生娃的女性中,很少有人工作。婚姻歧视和裙带关系规则等社会规范和招聘规则往往剥夺已婚女性的职业生涯。庞大的家务需求使她们很难兼顾职业与家庭。

第二组:先工作再成家

第二组是1898-1923 年出生、1920-1945 年大学毕业的过渡群体。这组人的开头部分很像第一组,结婚率极低;但后面部分却和第三组相似,结婚率高,初婚年龄低,养育很多孩子。

当时,许多廉价的节省家务劳动力的设施减少了女性花在家务上的时间;经济革命极大地增加了对白领和销售员的需求,提高了识字和识数等人力资本的回报。

劳动力市场的变化提高了女性(包括已婚妇女)的就业率与教育回报。但1930年代经济大萧条使女性失业。随着大萧条的恶化,已婚女性的工作大为受限。

第三组:先成家再工作

第三组女性出生于1924-1943年,她们之间的相似度比其他任何一组都高。她们展示了类似的抱负和成就,结婚很早,有孩子的比例很高,大学专业和第一份工作都差不多。

第三组女性大学毕业生中90% 以上都结了婚,而且大多数结得很早。几乎所有结婚的人都有孩子。这组女性毕业后甚至结婚后基本都有工作。

但在有了孩子并要抚养孩子时,她们纷纷离开了劳动力大军。但因为孩子而离开职场的女性后来大多又回到了工作岗位上,尤其是教师和白领,还有些人由于生活需要或职业志向根本没有离开职场。

第四组:先立业再成家

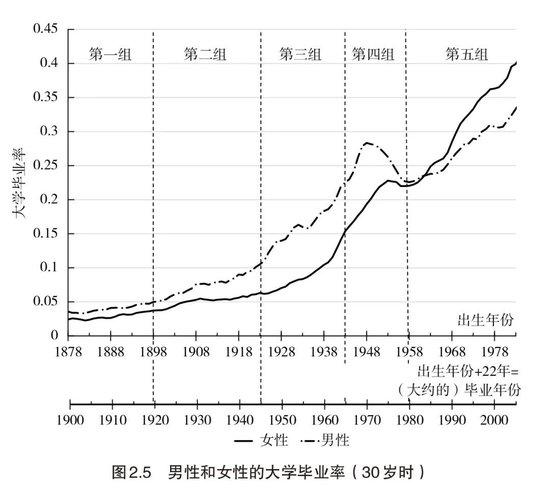

第四组出生于1944-1957 年,20 世纪60 年代中期至70 年代末大学毕业。这些女性明显从前辈的经历中吸取了教训。在婚姻、子女、职业和就业方面,第三组向第四组的转变是这些群体中最为显著的。

她们成年时恰逢“无声的革命”,即避孕药的出现及推广使得年轻单身女性能够推迟结婚和生育,让她们有更多的时间精力花在事业上。

第四组是首批渴望从事律师、医生、高管等报酬最高、最有威望职业的女性。她们想实现男同事一直在追逐的目标:经济上更富裕,获得同僚的尊重,在期望的工作领域达到尽可能高的段位。

第五组:事业与家庭兼顾

她们出生于1958年至1978年,1980年开始她们陆续从大学毕业。这组女性觉察到了第四组的失算——被推迟的事情可能永远无法完成。于是她们宣告,事业将不再成为家庭的绊脚石。

她们进入专业院校和研究生院。她们在大学里与男性平起平坐,并在数量上超过了男性。她们持续了晚婚晚育模式,甚至再度推迟婚育的时间,但她们的生育率却大幅提升。

像第四组那样,她们获得了包括体外受精(IVF)在内的一系列生殖技术协助。这种情况下的协助是辅助受孕而不是避孕。最后的这个群体基本上都渴望事业与家庭共赢。

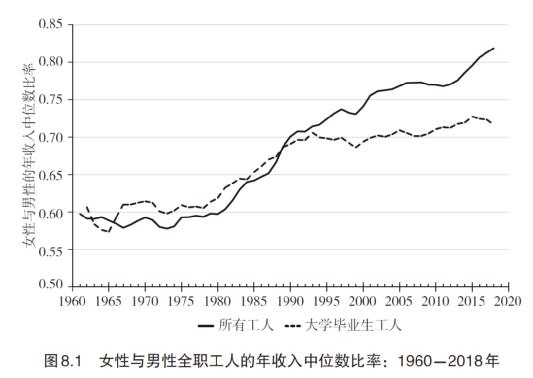

不平等的根源:贪婪的工作

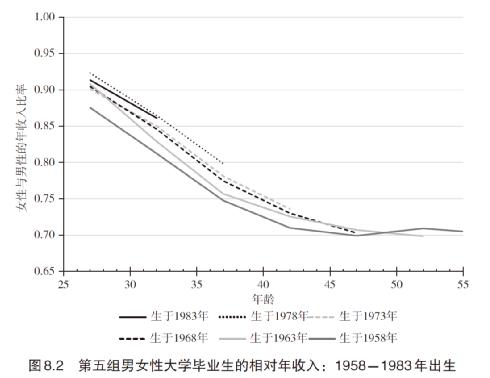

从下图可以看出,1960-2018年美国女性相对男性中位的年收入比例,其中高学历女性相对高学历男性年收入差距自1980年代以来有所扩大。

下图比较大学毕业生收入的性别差距。在就业的头几年,刚毕业的大学生和新晋MBA收入的性别差距不大,这主要是由男女学习领域和职业选择的差异造成的。但是大约在大学毕业十年后,男女之间的收入差距变得明显。

毫不奇怪,这些变化通常发生在孩子出生后的一两年,几乎总是对女性的职业生涯产生负面影响。事实上,收入的性别差距在结婚之后就开始扩大了。

随着人们对事业和家庭的渴望与日俱增,无数职业的一个重要部分渐渐变得清晰可见、举足轻重:对许多走上职业轨道的人而言,工作是贪婪的。加班、周末或晚上工作的人可以挣更多钱,甚至时薪都显著更高。

工作的贪婪意味着,有孩子或有其他照护责任的夫妻可以通过分工获益。女性仍旧可以追逐高要求的职业,但夫妇中的一员将主要关注家庭,一有紧急情况就得离开办公室或工作场所赶回家去。

这位家长的职位要相当灵活,一般不会被要求在晚上10 点回复电子邮件或电话;不必为某项并购缺席孩子的足球比赛。与之相反,另一位家长则可以在工作中随叫随到。

对于随时为家庭待命的人,晋级、提升和收入遭受的潜在影响不言而喻。

因此,一些对女性来说一开始就很难进入的职位,比如金融业职位,在过去数十年里恰恰收入增幅最大。

近几十年间,尽管女性的资历和职位都在提升,但大学毕业生的性别收入差距却始终不变,一个重要的原因可能是收入不平等的加剧。

或许,这才导致了20 世纪80 年代末90 年代初大学毕业生的性别收入差距超过全体人口的性别收入差距。女性一直奋楫争先,既要自强不息,又要对抗普遍存在的强大的收入不平等洪流。

贪婪的工作也意味着,为了增加家庭收入,夫妻公平已经并将继续被抛弃。当夫妻公平被弃如敝屣,性别平等通常也随之而去(不计同性婚姻)。

我们继承的性别规范以各种方式得到加强:把更多育儿责任分派给母亲,把更多家庭照护责任分派给成年女儿。

女性在工作中面临的最大障碍是时间需求,而时间需求则与生育孩子与家庭照料有关。