| 线索Clues | 理性投资 |

2018年环球市场行情跌宕起伏。本文回顾了按照股票、债券、商品、外汇分类的交易所交易产品期间表现。所有产品均为美元计价。数据截至2018年12月28日收盘。

通过“阶段涨幅”功能,可查看、对比特定时间窗口的累计涨幅;通过“相关系数”计算器,可查询不同投资标的之间的价格走势相关性;通过“风险分析”可了解证券价格波动特征;通过“组合分析”可回测投资组合的业绩表现;通过“ETF重仓股”可速查对个股敞口最高的基金。

【主要股票指数:从同步增长到再次分化】

主要股票指数基金2018年涨幅及估值(图片来源:新浪财经)

走过2017年低波动率环境后,全球股市2018年经历大幅震荡。总体来看,新兴市场率先回调,幅度远甚于以美国为代表的发达市场。

年初至今,受贸易局势影响较大的道琼斯工业平均指数(.DJI)(DIA)下跌6.7%,“贸易战”代理卡特彼勒(CAT)大跌20.29%。

美股市场基准——标普500指数(.INX)(SPY)下跌7%,科技股云集的纳斯达克综指(.IXIC)下跌4.6%。

第四季度,在贸易摩擦不断升级,美联储(Fed)坚持加息及税改红利逐渐转弱的背景下,市场对美国经济增长前景逐渐看淡,12月初美股大盘形成“死叉”后一路向下。技术分析上的“死叉”指50日移动平均线下穿200日移动平均线,被认为长期趋势利空。

美银美林(BofAML)12月全球基金经理调查(FMS)显示,投资者对美股市场“极度悲观”,基金经理对债券的配置增加了23个百分点,创最大月度增幅。

做多“FAANG+BAT”不再是华尔街“最拥挤的交易”,取而代之的是“做多美元”。此前,做多“FAANG+BAT”连续占据最拥挤交易榜首达十个月之久。今年以来,美元常以避险货币姿态出现,凸显了市场风险偏好的转变。

美国科技公司代表“FAANG”今年表现分化。

“FAANG”及MSFT年初以来表现(图片来源:新浪财经《线索Clues》)

10月3日,苹果(AAPL)盘中股价达到历史高点233.47美元,成为美股历史上首家市值破万亿的上市公司。但当月三款定价昂贵的iPhone新机发售成为了转折。因销量不及预期,投行纷纷下调苹果目标价和评级。该股年内已累计下跌7.68%。

Facebook(FB)更是“命途多舛”。美国媒体BuzzFeed年末总结了Facebook一年来的大事件,发现这家社交网络巨头几乎每12天就有一则负面新闻,令其逐渐步走入如今困境。该股今年已大幅下跌24.52%。

亚马逊(AMZN)尽管经历了冲高回落,年内仍录得26.38%涨幅。根据eMarketer的研究,截至2018年中,这家电子商务巨头占所有电商销售额的49.1%,其最接近的对手eBay只有6.6%在线销售份额。但亚马逊不仅在零售业称霸。基于云的亚马逊网络服务(AWS)运营利润率已扩大至31%,成为亚马逊的赚钱“奶牛”,并且增长仍未出现放缓迹象。

奈飞(NFLX)年内上涨33.4%。该公司第三季度流媒体收入增长36%,新增用户近700万,其中587万来自海外市场。

谷歌母公司Alphabet(GOOGL)小幅下跌0.89%。

FAANG的行情逆转出乎多数投资者意料。《线索Clues》主要在二季度进行的一项调查显示,只有约5.5%的受访者认为这件事会在今年下半年发生。

另外,值得一提的是微软(MSFT),该公司年末重回市值王座,它上次占据这一位置还是在2002年。在CEO纳德拉(Satya Nadella)领导下,微软股价过去四年上涨了两倍。

在复兴的进程中,微软的Azure云产品是一颗重要棋子。云服务相关的主题基金(SKYY)也是今年以来仍录得不俗业绩的一类产品,SKYY仍录得近5%的年初至今(YTD)涨幅。

由于FAANG表现分化,“MAGA”逐渐成为投资社区新“时髦”,即:微软、苹果、Alphabet和亚马逊,这一组合有着比“FAANG”更扎实的营收和(或)可预见的持续增长。

新兴市场(EEM)全年总体表现不佳。中国股票基金表现尤其令人失望,累计跌幅普遍在30%左右。去年,MSCI中国指数(MCHI)闪耀全球,回报超过50%,这一指数涵盖沪/深/港/美的中国上市公司,有约300只成分股,对中国新经济有更好的代表性。

今年,沪指(000001)累计下跌24.59%,按年计跌幅位居历史第二,仅次于2008年(-65.39%)。其他A股投资者高度关注的指数方面,权重蓝筹上证50(000016)全年下跌19.83%,创业板指(399006)累计跌28.65%。

据统计,截至12月,A股总市值较上一年减少了14.59万亿元。这相当于平均每个有持仓的账户大约亏掉30万。

国际贸易摩擦是今年贯穿市场的主线,中国作为全球最大出口国受到了显著影响。

世界银行(WB)上周发布报告,将2018年中国经济增长预期维持在6.5%不变,并预计2019年增速将放缓至6.2%。世行表示:“展望未来,中国的主要政策挑战是在控制与贸易有关的逆风的同时,继续努力控制金融风险。”

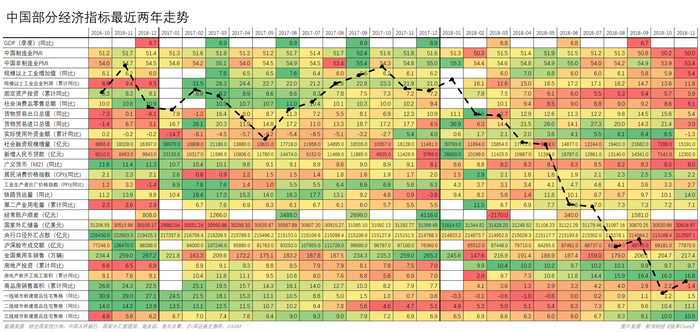

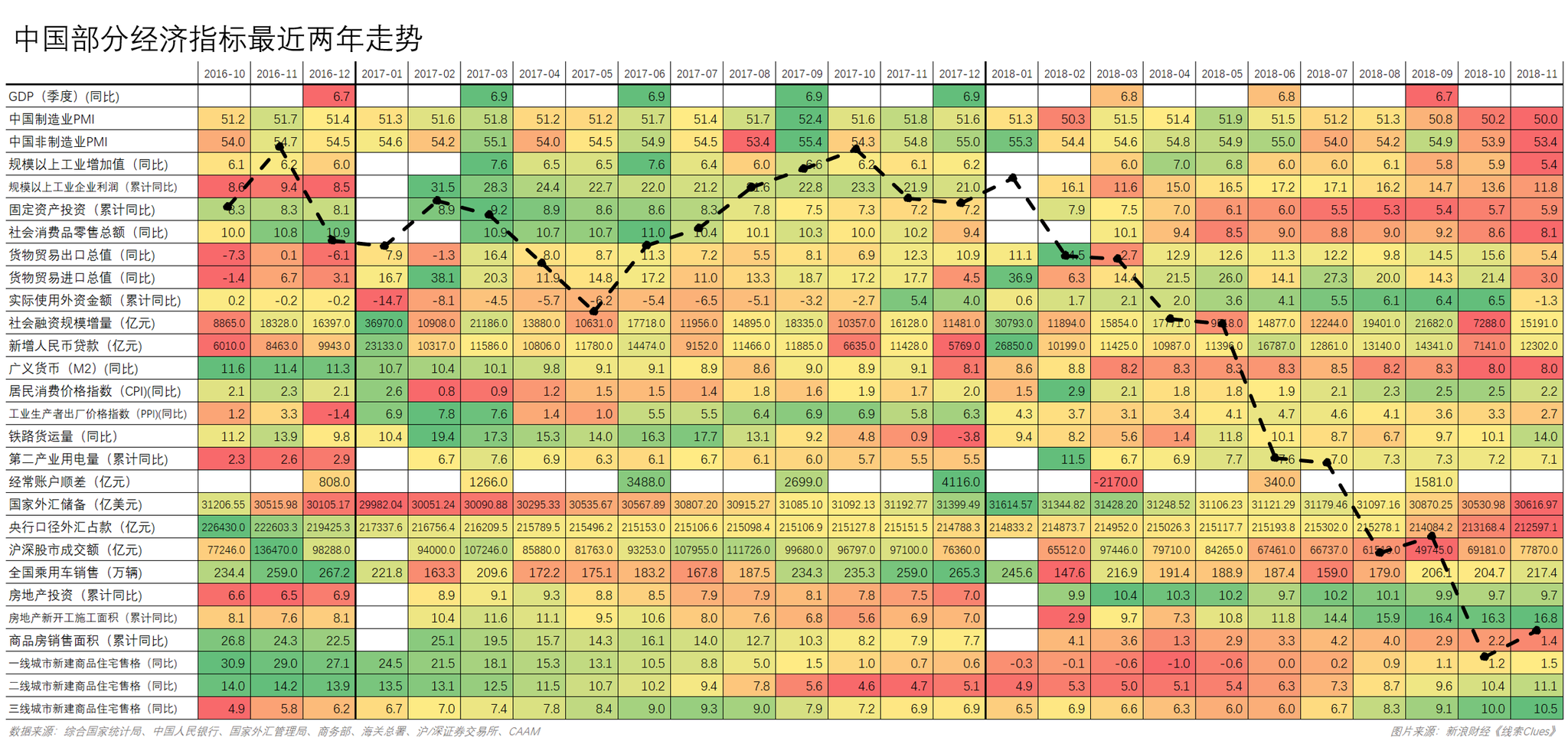

点此查看最近两年部分中国宏观经济指标走势。

中国部分经济指标最近两年数据,叠加基于各月末点位的中证全指(000985)走势(图片来源:新浪财经《线索Clues》)

2018年,中国资本市场对外开放步伐明显加大。全球三大指数公司陆续将A股纳入其指数体系,A股“入摩”、“入富”、“入标”似乎一气呵成,这已经并将长期吸引境外资金流入。

5月,明晟公司(MSCI)将A股纳入其全球股票指数体系。8月31日实施了纳入的第二步,将A股纳入因子从2.5%提高至5%。9月又公告建议将MSCI中国A股大盘股纳入因子从5%提升至20%。

富时罗素(FTSE Russell)也于9月宣布,自2019年6月起,将A股纳入其全球股票指数体系,纳入因子达到25%。预计第一阶段将带来100亿美元净被动资金流入。

12月5日,标普环球(SPGI)旗下的标普道琼斯指数公告表示,会将可以通过沪港通、深港通机制进行交易的合格中国A股纳入其有新兴市场分类的全球基准指数。纳入将以股票可投资市值的25%作为权重因子。

国内公募基金业今年出现了一个令人瞩目的现象——交易所交易基金(ETF)受到投资者热捧。截至12月19日,沪深市场股票ETF总份额达2205亿份,较年初的831亿份大增165%。

华夏基金数量投资部总监徐猛向新浪财经分析称,市场上的投资观念发生了很大变化。“以前投资者更喜欢博弈个股和行业,但随着投资尾部股票风险加大,投资者正在逐渐接受大类资产配置概念,ETF是大类资产配置的高效工具,拥有其它产品无法替代的巨大优势。”

欧洲、日本、香港等发达国家和地区股市,今年也都经历了较大波动。

2018年全球主要经济体增长步伐出现明显分歧(图片来源:新浪财经)

去年经济复苏较明显的欧元区,今夏以来增长趋缓。经季节性因素调整后,欧元区今年前三季度GDP同比增长2.4%、2.2%、1.6%。英国“脱欧”、意大利预算案等事件影响显著。欧元区的经济放缓也超出投资者预期。

MSCI德国指数(EWG)年初以来累计下跌了23.59%,是表现最差的发达市场之一,比MSCI意大利(-20.76%)、MSCI英国(-17.98%)表现更糟糕。

“债王”格罗斯(Bill Gross)上半年因押注美国国债与德国国债(Bunds)息差收窄而致使其掌管的骏利亨德森全球无约束债券基金损失惨重。德债是欧元定价的避险资产,也是欧元区经济状况代理。

受国际贸易环境恶化影响,全球第三大经济体日本的复苏势头也面临严峻考验。12月10日公布的数据显示,日本三季度GDP环比年率萎缩2.5%,创四年来最大跌幅。MSCI日本指数(EWJ)今年跌幅超过15%。

MSCI香港指数(EWH)年初至今累计下跌了11%。美元加息、楼市转折、贸易逆风等因素令港股市场承压。

通过“风险分析”工具统计,除道指ETF外,前述股票指数基金年内最大回撤均超过20%。中国A股回调幅度居前,MSCI中国A股国际指数ETF(KBA)最大回撤达38%。

通过“相关系数”分析发现,美股三大指数互为高度相关。而新兴市场指数与中国指数、欧元区(EZU)及香港指数相关度较高。与MSCI中国指数(MCHI)相关性最高的是香港、欧元区指数。

【标普500行业板块:能源跌超20% 非周期上涨】

SPDR标普行业精选基金由标普500指数成分股分类组成,观察这些基金的表现可以了解美股市场的结构性表现。注:XLC的业绩统计起始于2018年6月18日(图片来源:新浪财经)

年初以来,SPDR标普行业精选11只基金中,仅医疗保健(XLV)和公用事业(XLU)录得小幅上涨。

受油价拖累,能源板块(XLE)跌超20%。与贸易相关度较高的工业(XLI)、材料(XLB)等行业板块也表现较差。

金融板块(XLF),尤其是税负较高的银行业(KBE)(KRE),今年未能显著受益于金融监管政策放松,反而更多受到利率曲线扁平化的影响下挫。

圣路易斯联储副研究总监David Wheelock近日在博客中写到:“当短期利率相对于长期资产收益率上升时,银行利润会受到挤压。这可能导致银行削减贷款,进而可能给经济活动踩下刹车,甚至导致经济衰退。”

美联储10月高级信贷官调查结果显示,银行已将收益率曲线倒挂视为收紧贷款标准的理由。

在调整市,医疗保健、公用事业等非周期行业较抗跌。常与公用事业并称“债券代理”的房地产(XLRE)跌幅超过6%,不过该基金3.44%的滚动12个月收益率(yield)为其增加了安全垫。

科技(XLK)今年成分股调整较大。由明晟和标普共同开发的全球行业分类标准(Global Industry Classification Standard,GICS)于9月份进行了新一轮调整。

主要变化在于,互联网服务公司(包括谷歌母公司Alphabet、Facebook等)、媒体公司(包括奈飞、迪士尼等)分别从科技、可选消费(XLY)转移至新的通信服务行业(XLC)。截至目前,XLC年内下跌17.1%,该基金成立日期为2018年6月18日。

调整之后的科技板块中,最大的持仓股为微软和苹果,占比分别为18.5%和16.9%。

从相关性角度看,今年与美股三大指数关联度较高的板块包括科技、可选消费、通信服务等。

【固定收益:海外债券基金普跌】

主要债券类基金2018年涨幅、收益率、平均有效久期(图片来源:新浪财经)

今年以来,海外代表性债券指数基金普遍回调,且长债下跌更为显著。

债券价格与收益率走势相反,久期(duration)相当于乘子,同样一个基点的利率上升,评级相同的两只债券,久期长者跌幅更显著。

截至12月28日,对全球金融市场影响广泛的美国10年期国债收益率(IEF)从年初的2.46%升至2.72%,11月8日达到高点3.24%。2年期国债收益率从年初的1.92%升至2.52%,11月8日一度冲高至2.98%。

12月3日,美债收益率曲线局部出现十年来首次“倒挂”(inverted)——五年期与邻近的三年期利差转负。

将不同期限的国债收益率连接起来形成的曲线,通常情况下呈现向右上方倾斜的形态,即期限越长利率越高,这是对期限的“补偿”。一般而言,短端利率反映对美联储加息的预期,而长端利率隐含投资者对通胀及经济增长的更长期判断。换言之,当短债收益率高于长债,也意味着长线投资的信心减弱,投资者对未来收益的期望下降。因此,收益率曲线倒挂常被视为经济衰退的前兆。

近年来,收益率曲线“扁平化”(flatten)一直是美国债券市场的热议话题。扁平化是收益率曲线向倒挂逐渐转变的过程。一些分析师将其归因为货币政策正常化,也有部分专家认为,利差已经失去了传统的指标意义。

12月上旬,用于监测长、短期利差的重要代理——美国10Y-2Y国债收益率利差收窄至9BP(0.09个百分点),为十一年来最低水平。但伴随年末美股大幅回调,资金买入国债寻求避险,美债收益率普遍回落,10Y-2Y利差也走阔至20BP。

12月19日,美联储宣布加息25BP,将联邦基金目标利率区间提高至2.25%-2.50%,这是年内的第四次加息,也是始于2015年末的本轮升息周期的第九次加息。点此了解2018年美联储加息路径。

美联储主席鲍威尔(Jerome Powell)当日在新闻发布会上表示,目前利率已抵达中性利率区间的低端。

美联储官员们预计明年会加息两次,但CME联邦基金期货反映,市场预期美联储明年只会加息一次。鲍威尔确认2019年每次联邦公开市场委员会(FOMC)会后都将安排新闻发布会,并称任何一次会议都可能行动。

美国公司债市场风险日益引发市场担忧。美国企业负债近年来大幅膨胀,目前负债达9.1万亿美元,而2007年则为4.9万亿美元。

本月中旬,美联储前主席耶伦(Janet Yellen)表示,对当前华尔街过度的杠杆借贷和企业高额负债表示担忧。耶伦称,企业的负债相当之高,一旦有导火线导致经济增长下滑,这将是个危险的陷阱,企业高负债可能将延长经济的低迷期,并导致很多非金融企业领域的公司破产。

耶伦认为,当前许多关于撰述企业高负债的分析文章还措辞太温和。通过对比那些将大量次级抵押贷款证券化打包的臭名昭著行为,可能使得投资人士回想起2007-2010年次贷危机的后果。

【外汇基金:美元一枝独秀 英国“无协议”脱欧风险上升】

主要外汇基金2018年累计涨幅(图片来源:新浪财经)

年初,贸易加权美元指数(DXY)经历数月“磨底”,并于2月触及年内最低点88。4月,美元开启一轮上涨行情,冲高至12月中旬的98下方。

持续的国际贸易紧张局势为美元提供了上升动力,因投资者认为美国经济有更强韧性。美联储相对其它央行更为鹰派的加息动作,也令美元具备更显著的息差优势。

美元指数的最大“组件”欧元(EUR/USD)今年表现总体弱势。英国的脱欧困局、意大利预算危机等持续拖累市场,11月法国又爆发“黄马甲”(Yellow Vest)运动,欧洲经济增长在下半年重现疲态。

英镑(GBP/USD)同样表现不佳。明年1月,特蕾莎-梅(Theresa May)与欧盟达成的脱欧协议文本将在英国议会接受表决。目前市场预期较为悲观,纷纷为可能的“无协议”脱欧做准备。

新兴市场经常账户头寸、汇率变动和储备充足性(来源:摩根资产管理、《线索Clues》整理)

新兴市场货币(CEW)三季度承压暴跌。以土耳其里拉(USD/TRY)为代表的“脆弱国家”货币接连重挫。随后包括土耳其、阿根廷等在内的多家央行大幅调升利率应对资本外流。

摩根资产管理在2019年大市前瞻中点评,市场更青睐拥有强劲经常账户和外汇储备的新兴市场国家。如果美元再度走强,这类国家货币受到的贬值压力较低,因而其央行采取加息以维护本币汇率的压力也较小。

人民币(USD/CNY)年内表现好于多数新兴市场货币,但10月也一度面临破“7”险情。

12月下旬召开的中央经济工作会议指出“稳健的货币政策要松紧适度”。分析称,货币政策方面弃用“中性”一词,释放出进一步宽松的信号。

央行货币政策委员会第四季度例会于12月26日召开。会议指出,要继续密切关注国际国内经济金融形势的边际变化,增强忧患意识,加大逆周期调节的力度,提高货币政策前瞻性、灵活性和针对性。

广发证券宏观经济首席分析师郭磊认为,央行的货币政策本质上是多目标的。“它至少需要照顾到三个大的层面:一是增长,即GDP和就业;二是结构,即通胀和杠杆;三是内外均衡,即汇率和资本流动。央行的货币政策本质上是在这三个维度之间谋求一个均衡。”

加大“逆周期调节”或成为人民币2019年“关键词”。

【商品基金:原油疯狂“过山车” 黄金触底回暖】

主要商品及相关板块基金2018年涨跌幅。注:BTC数据基于交易平台Bitstamp的现货行情(图片来源:新浪财经)

今年,国际原油期货价格走出疯狂“过山车”行情。

上半年,美国总统特朗普确认将退出伊朗核问题协议,并重启对伊能源等领域制裁。市场担忧这将导致原油“供应不足”,油价开始大幅飙升,美国、俄罗斯、沙特等产油大国也开始加码生产。

布伦特原油(BNO)从年初的60美元左右,冲高至10月初的75美元附近的四年高位。同时,即便页岩油产量不断攀升,美国WTI原油价格(USO)亦大幅上涨。

但到制裁实施前夕,美国政府却作出临时“豁免”,允许包括中国在内的原油市场主要买方继续从伊朗进口原油。

市场对伊朗大幅减产的希望落空,叠加全球主要经济体出现增长放缓迹象,“需求不足”旋即主导市场,油市陷入恐慌。

在此期间,几大原油生产国屡传产量创新高消息,美国原油库存也出现持续攀升。10月中旬开始,国际油价连续数周猛烈回调,一个多月即由“天堂”坠入“地狱”。

截至12月28日,国际基准ICE Brent原油期货(OIL)主力合约收报53.6美元,较10月高点下跌近38%。美国NYMEX WTI原油期货(CL)主力合约收报45.2美元,较10月高点跌超40%。

12月,由沙特和俄罗斯引领的“OPEC+”达成日均120万桶、略超市场预期的减产协议,将于明年1月开始实施,初步确定为期6个月。

8月份之前,金价(XAU)表现弱势,年内累计跌幅曾超过10%。但伴随全球股市回调,黄金逐渐止跌回涨。

现货钯金(XPD)(PALL)是今年表现最好的资产之一,累计涨幅超过18%。12月中下旬,这一贵金属冲高至1280美元附近,创出历史新高,并一度超越金价。钯金上涨,主要受市场持续的供应短缺及投机情绪助推。

2018年即将过去,全球大类资产全年表现“震荡”与“分化”,约9成资产录得负收益。今年三大关键词“贸易、通胀、利率”,在不同时段左右着市场前进脚步。

截至12月24日收盘,部分代表性资产年初以来的表现,逾9成样本(50/55)为负收益(图片来源:新浪财经)

综合各大投行预判,2019年全球经济“放缓”成为共识,但对市场的看法却分歧较大。

华尔街“恐慌指数”Cboe标普500波动率指数(VIX)(VXXB)年末升至30上方,并连续四个交易日收于这一水平。截至12月24日,VIX连续七个交易日录得上涨,据道琼斯市场数据,这是有记录以来持续时间第二长的连涨。

加州教师退休系统(CalSTRS)首席投资官克Christopher Ailman日前表示,波动是牛市在经济周期晚期的表现。但他说:“投资者应从债券市场寻找有关经济的线索,而不是股市。”

对于投资者而言,波动上升意味着短时间大幅亏损也更加容易。越来越多资产管理公司呼吁投资者注意平衡投资组合。

全球最大的对冲基金桥水的桥水(Bridgewater)创始人瑞-达里奥(Ray Dalio)推崇的原则就是把投资分散化。有效的分散能改善回报的风险。

一个在较大范围分散投资的“平衡组合”可以长成什么样?投资者可点此了解。

中金公司首席策略分析师王汉锋在回应2018年十大预测“十个里面错了‘九个半’”时提到:“在中国有不少主要看财经媒体来做投资的群体存在,建议非职业的投资者在采取类似做法时多一些谨慎、独立思考、少一些盲从。”

编者同意他的观点。

(线索Clues / 李涛)

👉编辑精选:

{kind=link}