富兰克林邓普顿投资方案团队首席投资官Ed Perks

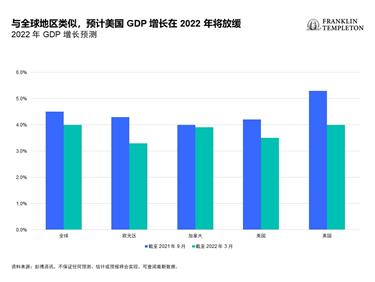

年初至今,各种资产类别的市场表现均颇具挑战性。投资者预计美国国内生产总值增长会降速,但我们仍然认为增长可能高于长期增长趋势。由于经济重新开放, 去年美国出现了强劲增长,因此美国经济同比增长有所放缓不可避免。此外,货币刺激和财政刺激减弱也导致美国经济增长缓慢。世界各地的经济增长也在减速,加拿大由于其经济以商品为导向的性质,表现比其他国家和地区要好。1

通胀关切已成为当务之急

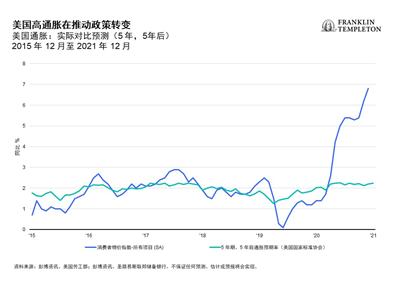

尽管美国经济活动在度过疫情期后一直在正常化,但很多通胀的压力愈发明显,影响其经济的各个方面。这种情况导致美联储提高联邦基金利率,市场认为今年会更加频繁加息。加息的可能性已经影响了整个美国国库券收益率曲线,我们认为这正是推动固定收益市场挑战性表现的原因。因此,随着经济增长放缓,可能采取何种紧缩措施依旧充满高度不确定。此外,对于投资者而言还有其他风险——主要是地缘政治风险。

因此,不断加剧的通胀及其对经济的影响已成为主要焦点。美联储能否成功设计软着陆,或者硬着陆的可能性更大,成为了市场目前面临的更大问题之一。随着美联储开始积极加息并缩减其资产负债表,挑战可能会持续相当一段时间。因此,我们认为灵活寻找机会将至关重要。

美国之前的加息周期,特别是美联储在 2015 年至 2018 年的最近一次加息,在经济普遍放缓而通胀未加剧的情况下,发挥了很长一段时间的作用。此次情况完全不同,通胀水平居高不下,而经济增长却在放缓。美国四十多年未经历过此类通胀前景,导致出现新的挑战和不确定性,对当前市场表现形成影响。

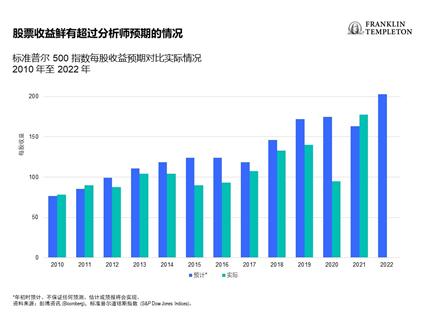

就 2022 年的前景而言,企业在实现第一季度的预期方面普遍表现优秀。2 对于 2022 年剩余时间,预期开始下降,因为各公司在如何驾驭不断变化的宏观经济环境方面可能会表现各异。需求依旧非常强劲,物流依旧面临挑战等。

与此同时,美国劳动力市场的失业率接近历史最低水平,职位空缺数量有所增加。员工情绪依旧高涨,尽管受到市场下跌和通胀上涨的影响,家庭财富和工资仍然强劲。消费者面临的挑战是如何保持购买力。在我们的分析中,美国劳动力市场的弹性以及货币政策过渡如何影响经济前景,都可能推迟或阻止美国衰退。

注释

1.资料来源:彭博资讯,截至 2022 年 3 月 31 日。

2.资料来源:彭博资讯,截至 2022 年 4 月 21 日。

Copyright © 2022 。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿投资管理(上海)有限公司及美盛资产管理香港有限公司编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(‘中国’)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提及并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。 然而,富兰克林邓普顿并不保证资料的准确及完整性。 过往数据可能不时经数据提供者重新调整。 富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。 本文的基本假设和观点可因应情况修改而不作另行通知。 任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士持有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。

美盛资产管理香港有限公司为Franklin Resources, Inc. 间接持有的全资附属公司。