欢迎关注“新浪科技”的微信订阅号:techsina

文/路世明

来源/锌财经(ID:xincaijing)

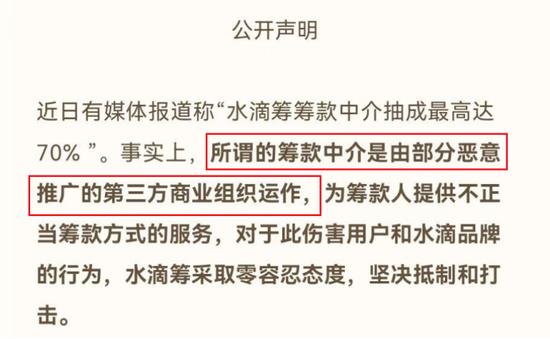

近日,互联网众筹平台“水滴筹”再登热搜。有媒体曝出水滴筹大病筹款链接存在灰色链条,背后筹款中介抽成最高达70%,消息一出,水滴筹紧急发布了声明。

来源:水滴官方微博

这已不是水滴第一次面临这样的争议,而每一次被质疑,其回应也都是大同小异。先是将恶劣行为归咎于第三方,再顺便强调一下非公益组织的属性,最后讲一句似真非假请求监督的话。

在商业关系上,水滴筹或许与这些所谓的第三方平台没有关联。但无论是募集善款的人还是捐款人,都很难区分其中关系,他们信任的还是水滴筹这个平台。从这个角度来说,水滴筹应当持续加大审核和把关力度,保证社会公益的信誉。

但面对多次质疑,水滴每次回应的核心仍然是撇清责任。

筹款信息的审核难吗?在这个信息发达的时代,这绝对不是什么困难的事。只是,水滴筹作为水滴的起家业务,一旦加大审核力度,相当于缩小了流量入口。这不仅仅会对其现金流造成一定影响,也会对后续的保险变现造成不小损伤。

因此,水滴从水滴筹开始就不得不在部分环节上做好套路,保证盈利的持续性。比如在筹款阶段放松审核,确保资金和用户的流入;再比如推广阶段的末尾淘汰制,确保用户池不断扩大;又比如保险销售环节的“诱人”宣传,确保转化率和变现。

这场环环相扣的流量生意,让水滴不得睁一只眼闭一只眼。但披着公益的外衣做生意,又能做多久呢?

做众筹只是过程

在很多人看来,通过大病众筹平台捐助善款之后,钱就可以直接给到需要帮助的患者。

但事实上,捐款人要先将钱捐到平台,等款项筹集够了,平台才会统一转给患者。也就是说,这中间存在一个时间差。根据水滴筹的相关协议,如无特殊原因,默认筹款期为30天。

一个月的时间对于一个玩现金流的企业来说,至关重要。用户量较小的筹款平台或许无法体现,但像水滴筹这样的大平台,只要款项流通不停,平台的资金就能一直保持在不小的规模。

水滴发布的2022年第一季度财报显示,截至2022年3月末,有超过4.03亿人通过水滴筹累计向近250万名患者捐赠约509亿元。

另据此前招股书及财报,截至2020年12月31日,水滴筹累计帮助募集资金超过370亿元人民币。而2022年一季度,水滴筹筹款规模约25亿元。

由此可算出,2021年水滴筹筹款规模约114亿。即便按照保守的理财方式计算,募捐资金每年也能在水滴筹的账户上产生5000万到1亿元的利息。

不过,对于已在美上市的水滴来说,这些钱仍然满足不了胃口,它需要的是更大资金规模。换言之,水滴筹需要更多的筹款者和捐款者。那么如何才能实现用户规模的增长呢?放松审核无疑是一个快捷、有效的办法。

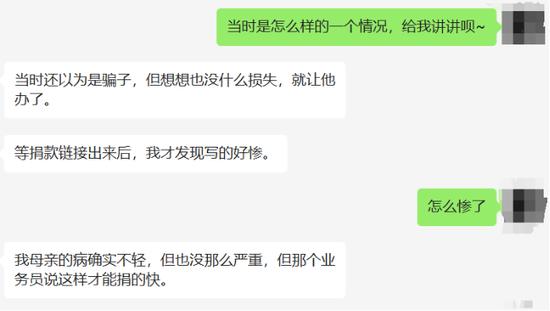

西安李先生的母亲在2021年末因心脏疾病住院,在入院第二天,便有一个自称是水滴筹员工的男子找到李先生,说可以帮助他众筹医疗费用,且只需要发送相关资料图片,其他事宜不用操心。

李先生向锌财经表示:“当时还以为是骗子,但想想也没什么损失,就让他办了。等捐款链接出来后,我才发现写的好惨。我母亲的病确实不轻,但也没那么严重,但那个业务员说这样才能捐的快。”

李先生向锌财经表述

此外,据李先生回忆,医生表示需要大概10万元左右的医疗费用,医保报销完基本上就5万左右。而这位自称水滴筹员工的男子,在没有向李先生询问的情况下,直接填写了10万元的筹款金额。

经了解,李先生家的经济情况虽然算不上富裕,但作为一家国企的技术人员,生活上一直也不算太糟糕,名下无房产,但拥有一辆价值十万左右的国产汽车。

李先生的经历并不是个例,虽然水滴筹不断表示要严厉打击虚假筹款,但事实是,水滴筹的筹款流程仍然非常简单,分为基本信息、求助说明、医疗证明、经济状况四部分。

求助说明部分完全可以套用水滴筹提供的“模板”,而医疗证明部分,有部分“志愿者”会带着患者纠缠医生,开病情较为严重的证明,以便于提升筹款金额。至于经济状况,也基本由筹款人自行“决定”。

来源:水滴筹

审核机制的宽松,的确能带给水滴筹更多的用户量和捐款资金,但也在不断地损害着公益信誉,让捐款者无法相信谁是那个真正需要帮助的人,让真正需要帮助的人得不到应有的帮助。

搞流量才是核心

对于水滴筹来说,其核心绝不是资金池带来的那点利息,而是流量。

水滴筹是以0手续费切入市场的,而这也意味着每筹款100万元,水滴筹就要亏损2万元左右,这也是水滴筹被大众自动归为“公益组织”的重要原因之一。

补贴并不是长久之计。作为水滴的核心人物,沈鹏曾是美团的10号员工,线下地推是美团的强项,而这一强项也被沈鹏带到了水滴。

据此前央视报道,水滴筹在全国超过40个城市的大医院派遣地推人员进行推销,通过扫楼的形式劝导各个患者进行水滴筹,发布筹款信息之后,再通过网络、朋友圈进行传播。每一单成交的佣金丰厚,甚至不少人因此月入过万。

为了快速占领市场,激发地推团队效率,水滴筹还曾设置末尾淘汰制,员工每个月最少得完成35单,否则就会被淘汰。

只地推还不够,2019年水滴获得了两轮共计10亿元左右的巨额融资。被资本追捧的高光时刻,有媒体报道,今日头条相关部门的负责人曾透露:水滴每天在我们这里投放几百万的广告。

通过补贴、地推、线上推广,加之朋友圈的传播效果,水滴筹短时间内聚集了大量用户。但随着民众的质疑和监管的完善,水滴筹也开始变得不那么激进。不过,“流量是核心”这一主题至今仍然没有改变。

锌财经近日在某招聘网站上发现,水滴旗下公司石家庄水滴互联科技有限公司在河北廊坊、江苏扬州、河南焦作等地招聘“水滴筹城市代理商”、“水滴筹城市合作伙伴”、“水滴筹筹款合伙人”等岗位。

除此之外,猎聘网显示,水滴公司仍在上海、武汉、湛江、深圳、中山等全国数十个城市招聘筹款顾问。

来源:猎聘

水滴2021年财报显示,水滴公司全职员工仅为2936人。公司称,2021年全职员工数量下降,主要是由于公司将某些销售和营销功能外包给第三方。

在财报中风险提示部分,水滴表示:我们现有的风险管理系统可能不足以全部识别或减轻我们面对的所有风险。我们会面临欺诈,或者员工、筹款顾问、客户服务人员以及其他第三方组织的不当操作。

搞笑的是,水滴又称:我们现在聘用第三方用户获取渠道来为我们平台上的保险产品吸引客户。

来源:水滴财报

无论是从财报阐述,还是实际招聘信息,都足以证明水滴授权第三方途径的事实。而在这些所谓的第三方里,便包含了不少的“职业筹款推广人”。

职业筹款推广人的运作逻辑其实很简单,所谓“推广”就是利用自己手中的人脉资源、网络资源,然后大量转发推送患者的筹款链接,让更多的人能看到筹款信息。不谈“职业筹款推广人”的佣金问题,就这样的推广行为来说,无疑能给水滴筹带去更多的曝光量,获取更多的新用户。

此外,锌财经通过芦先生(化名)提供资料发现,其名下捐款共获得1008次帮助,转发次数达668次。根据水滴筹规则,捐助必须要成为用户,也就是说,单单芦先生一笔捐款,即可一人撬动千人。

来源:芦先生受捐页面

普通人便能达到这样的效果,可以试想,在专业的筹款推广人操作下,水滴筹将会获得怎样的流量规模。

互联网时代流量的重要性不言而喻,坐拥巨大流量的水滴需要加速变现,为背后的资本负责。

卖保险是最终目的

在快速卷入海量用户后,水滴自然要找到盈利点去变现。由于用户都是来自大病捐款,因此与其场景贴近的商业保险便成了水滴最好的选择。

商业保险佣金本身就比较高,以年费大几千的重疾险来说,线上佣金普遍在50%左右。而水滴在取得保险经纪牌照之后,佣金会再上一个台阶。如果销售与保险公司联合开发的产品,利润则会更加恐怖。

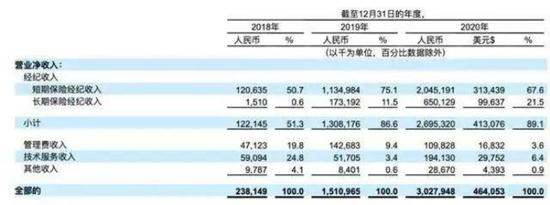

据水滴招股书显示,2020年,水滴实现营收30.28亿元人民币,较2019年15.11亿元同比增长100.4%;其中保险佣金收入占比高达89.1%。

来源:水滴招股书

而截至2020年12月31日,水滴累计服务的保险用户数量约为7940万人,累计付费保单数达到3070万张,保费高达144亿元。从最新的数据来看,水滴公司发布的2022财年第一季度财报显示,其今年一季度净营业收入6.487亿元,其中保险相关收入6.282亿元。

卖保险本身没有任何问题,只是在海量用户、高利润的双重因素下,水滴显然没能把持住贪婪的心。从水滴筹开始,到水滴保险商城,处处都是引诱用户投保的套路。

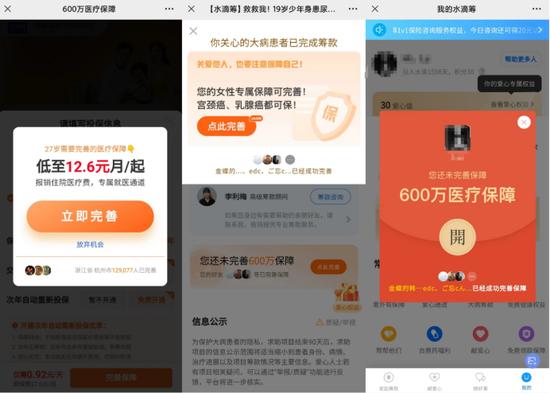

锌财经发现,在退出水滴筹捐款页面时,会自动跳出一个红包样式的弹窗,上面显示“600万医疗保障”,极具诱惑性。点开之后,便来到了投保页面,底部显示仅需0.92元每天。

来源:水滴筹

点击投保之后,在“我已阅读并同意”部分,包含了保险条款、健康告知等一大堆相关信息。

来源:水滴保

健康告知作为投保人的前提,决定着投保人出险后是否能得到理赔。保险条款中又包含免责条款、疾病定义等重要信息。水滴不仅以天计算弱化保险费率,还没有做到保险的“告知”义务,这极大地损害了消费者的权益。

事实上,水滴的做法此前更甚。诸如“恭喜您被选中爱心健康互助金体验用户”、“点击领取专属特权”、“1元领取30万抗癌互助金”、“600万医疗保障金首月3元 次月11.5元”......这些以超低价门槛误导用户的广告层出不穷,直到监管出台相关政策之后,才有所改善。

而当用户稀里糊涂的点击“我同意”之后,再点击投保,便直接来到了支付页面。如果此时退出,页面又会显示弹窗,以“低价”诱导用户支付。

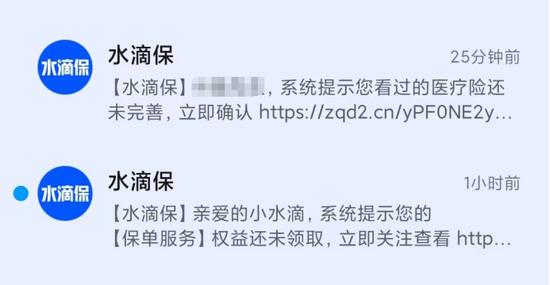

如此利用捐款人的恻隐之心,在页面处处显示保险广告,并以企业公众号不断发消息骚扰、短信轰炸,属实低级。

水滴保半小时两条“催投”短信

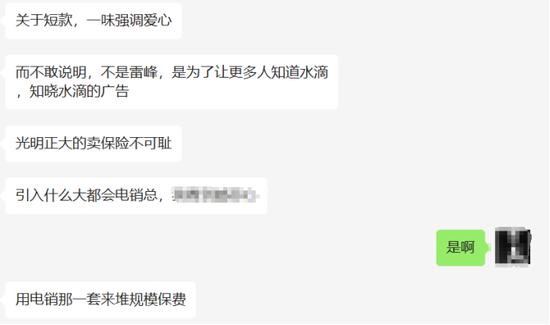

一位前水滴保工作人员钱先生告诉锌财经:“现在水滴发展的不怎么好,原因就是一味地为了销售、为了转化率,嘴上一直说什么爱与责任,就是不敢光明正大地讲自己在卖保险。在我看来,把该做的义务做好,光明正大地卖保险并不可耻。”

前水滴保员工向锌财经表述

据这位钱先生透露,水滴保还引进了大都会电销,用电销模式来堆保费规模、堆数据,只是为了账面上好看一些。也正是因为这些原因,失望的钱先生才选择了离职。

无论是众筹还是保险,其本身都是没有问题的。问题在于打着公益的幌子吸流量,打着爱的名义卖保险吸金,且环环相扣,套路不止。这极大的损害了公益事业的信誉,也让原本名声就不怎么好的保险业雪上加霜。

公益归公益,生意归生意,水滴需要拎清这一点。