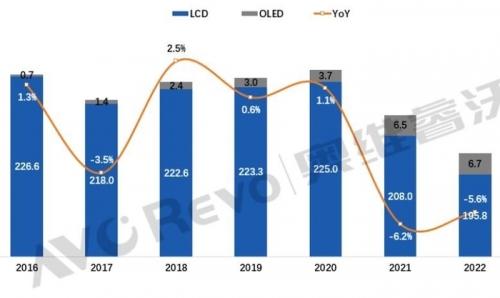

前段时间,奥维发布数据,《全球电视机品牌出货月度数据报告》显示,2022年全球电视机出货20250万台,同比下降5.6%;出货面积14460万㎡,同比下降2.8%;出货平均尺寸48.9吋,同比增长0.6吋。受发达市场需求下降及与液晶电视价差加大等因素影响,高端OLED电视出货规模增速放缓,2022年全球OLED电视出货670万台,同比增长3.2%。

各区域表现

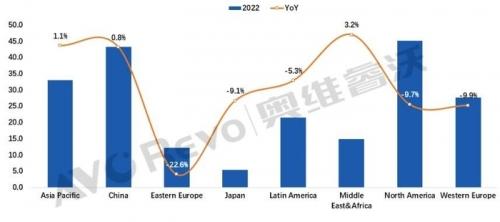

中国市场2022年出货规模增长0.8%。随着国内防疫政策全面松绑,各地房地产刺激措施频繁推出,各种消费预计将逐渐恢复,2023年中国电视机均价预计将维持低位,全年出货有望小幅增长。

2022年北美出货规模4500万,同比下降9.7%,出货规模已低于疫情前的2019年。2021年二季度以来电视机零售的持续低迷让北美市场饱受高库存困扰,2022年三季度品牌厂与渠道商在库存压力下,降价促销去库存,及去年同期低基数影响下,北美电视机零售市场迎来了连续数月增长,“黑五”表现出色,市场信心逐渐恢复,2023年北美电视机出货有望增长。

2022年欧洲电视机出货规模下降14.2%,其中东欧下降22.6%,西欧下降9.9%。俄乌战争导致经济疲软与高通胀,欧洲电视机需求大幅下滑。随着俄乌战争的持续,2023年欧洲市场电视机需求预计维持低迷。

综合全年来看,2022年亚太、中东非出货同比分别增长1.1%、3.2%,拉美下降5.3%。新兴市场上半年出货衰退,“世界杯”观赛需求拉动下,下半年亚太、拉美、中东非出货均有增长。2023年整机价格预计仍处低位,新兴市场电视机出货规模有机会实现同比增长。

各品牌表现

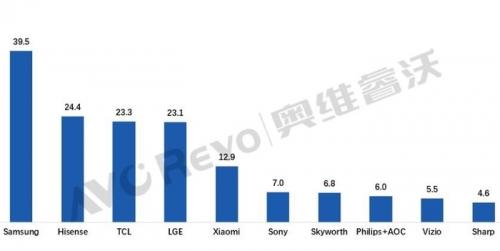

2022年海外市场电视机需求进一步回调,美、欧市场影响最大,以海外市场为主的韩国品牌出货规模下滑明显,中国头部品牌在保持国内领先地位、积极扩展海外市场的策略引导下,凭借产业链优势与成本优势出货规模增长迅速,海信、TCL全年电视机出货规模超越LG电子,在全年出货规模TOP3中占据两个席位。

三星全球出货量3950万台,同比下降5.6%。2022年三星在亚太、中东非出货分别增长3.5%、3.6%。三星注重盈利,高端QLED、8K、Mini LED、80+超大尺寸出货量均居市场首位,2022年开始销售QD-OLED电视,扩充高端产品布局。

海信全球出货2440万,同比增长15.5%。2022年海信实现了国内、海外市场的双增长,在国内,海信与Vidda品牌定位准确,国内出货增长22%;在海外,海信借助卡塔尔“世界杯”营销进一步提高了海信品牌的海外影响力,2022年海外出货同比增长12.2%,欧洲、日本及新兴市场出货均有大幅增长。

TCL全球出货2330万。受电视机市场大环境影响,TCL上半年出货规模下滑,在多方面调整之下,TCL下半年开始发力,三、四季度出货增长,下半年整体出货规模增长9.3%。在出货区域上,2022年TCL国内出货增长20%,市场份额增长,尺寸结构进一步优化,Mini LED电视在国内市场份额领先;亚太、东欧出货增长3.3%、10.8%。在显示技术布局上,TCL继续强化Mini LED战略地位。

lgE全球出货2310万,同比下降14.5%。2022年发达市场受高通胀影响电视机需求下降, LGE新兴市场出货占比提高,亚太全年出货规模小幅增长,中东非出货持平。发达市场需求下滑,以及三星QD-OLED产品竞争冲击下,2022年LGE高端OLED电视出货400万,同比下降3.9%。

小米全球出货1290万,微幅增长0.3%。2022年小米海外出货同比增长5.4%,在海外,小米巩固亚太、东欧市场,并在西欧持续发力,西欧出货增长12%,拉美出货量不断增长;在国内市场,疫情以后,线上竞争加剧,如何发挥竞争优势、巩固市场地位是小米面临的最大问题。2023年小米期望在出货规模上稳中求进,并持续改善盈利状况。

对于品牌厂来讲,全球电视机市场规模增长停滞,想要在规模上取得增长变得更加困难,如何提高盈利将成为品牌追逐的重点,高端电视机产品的竞争预计将会进一步加剧。

2023年出货预测

2022年全球经济复苏缓慢,俄乌战争带来了高通胀与实际购买力下降,电视机市场大环境恶化,卡塔尔“世界杯”的举办虽然带动了一波电视机消费小高峰,但难以扭转全年电视机出货规模的下滑。

从宏观环境看,2023年全球经济放缓、高通胀的持续性、以及国际性体育赛事的缺席,都将对全球电视机需求产生影响,奥维分析师预测,2023年全球电视机出货规模同比下降1.3%。

(家电网® HEA.CN)