巴菲特的投资理念中有一个几乎不变的逻辑,那就是买入的股票除了股价具备增长潜力,还必须有良好的分红能力。

文 | 张云 编辑 | 杨秀红

巴菲特最新的持仓与调仓数据似乎正越来越超乎投资者的预期。

2022年11月14日,巴菲特执掌的伯克希尔·哈撒韦(BRK_A.US,BRK_B.US)公布了截至今年三季度末持仓数据——即13F文件,该公司在三季度出资41亿美元(约合288.81亿元人民币)买进了不久前遭遇“砍单”事件的台积电(TSM.US)。这是伯克希尔·哈撒韦三季度买入最多的股票。

该公司前五大买入标的还有西方石油(OXY.US)、雪佛龙(CVX.US)、路易斯安那太平洋(LPX.US)、RH(RH.US)。

同时,伯克希尔·哈撒韦三季度前五大减持股分别是:美国合众银行(USB.US)、动视暴雪(ATVI.US)、纽约梅隆银行(BK.US)、克罗格(KR.US)以及地产投资信托Store Capital(STOR.US)。

11月11日香港联合交易所公布的文件显示,伯克希尔·哈撒韦再度出售578万股比亚迪(002594.SZ,01211.HK)H股股份,套现金额约11.38亿港元(约合10.23亿元人民币)。这是伯克希尔·哈撒韦年内的第四次有公开数据的比亚迪减持行为。根据减持均价粗略估算,今年该公司约减持了25.18亿港元(约合22.64亿元人民币)的比亚迪H股。

以持股比例来算,伯克希尔·哈撒韦对比亚迪的持股已经从今年6月30日中报披露时的占H股总股本的20.49%,下降至如今的16.62%。

比亚迪10月销售数据显示,该公司10月产量220107辆,同比增长147.23%,环比增长7.43%;销量217816辆,同比增长142.19%,环比增长8.23%,产销数据依然亮眼。同时比亚迪披露的投资者关系活动文件显示,进入11月后,该公司已经密集接待了十批机构投资者进行调研,频率较前几个月大幅增加。

伯克希尔·哈撒韦披露的三季度持仓数据,引发市场投资者的关注,主要集中在两个方面:一是买入台积电的逻辑;二是减持比亚迪的逻辑。

市场人士普遍认为,巴菲特购入台积电,相当于认同未来芯片在各行各业中的重要性。13F文件发布后的11月15日,叠加隔夜中美首脑会晤的利好,A股中的半导体公司开始发力,Wind(万得)半导体指数(886063.WI)全天上涨4.86%,成交金额达到825.77亿元。

至于巴菲特为何减持比亚迪,和合首创(香港)执行董事陈达对《财经》记者表示,并不需要过度的解读,“估值高了就卖,也是多年的投资了,收益颇丰。”

买入台积电,释放什么信号?

台积电是今年争议相当大的一家上市公司。根据2021年数据,台积电前十大客户营收贡献中,苹果(APPL.US)公司占据绝对优势地位,该公司对台积电的营收贡献占比约为25.93%,第二大客户联发科占比只有5.80%。

今年7月,外媒报道称台积电遭苹果、英伟达、AMD三大核心客户削减订单,其中,最大客户苹果削减了10%,AMD传闻削减了2万片7nm(纳米)及6nm晶圆。台积电对该消息不予置评,但当时其股价一夜下跌5.81%。

11月初,又有消息称,由于3nm制程大客户临时取消订单,台积电大幅减少供应链订单,最多高达四五成,涵盖再生晶圆、关键耗材、设备等领域。台积电再次不回应该消息,只对外表示,3nm制程进度无改变。下游供应商方面则对外称,台积电的订单在三季度末确实有转弱。

台积电并不是苹果产业链中唯一遭遇“砍单”的上市公司,歌尔股份(002241.SZ)同期也宣布了遭遇“砍单”,天风国际分析师郭明錤称,歌尔股份被砍的是高端无线耳机AirPods Pro2,停产比较可能源于生产问题,而非需求问题。

高盛早前的一份研究报告显示,台积电在今年10月的分析师电话会议上,态度比此前的电话会议更为保守,“明确的说,台积电承认它看到了来自需求疲弱的影响。”

在该电话会议上,台积电管理层表示将进一步把2022年的资本支出下降到360亿美元左右,此前外界一直认为台积电今年资本支出将保持在400亿美元。高盛认为,该资本支出削减计划比预期提前了,“此前我们预计削减计划在2023年”。

悲观的情绪在产业链上下游弥漫,业内人士纷纷感叹这是半导体行业的艰难时刻,台积电股价也从今年1月的143.02美元高位一直下跌到最近的72.80美元附近,最低曾报59.43美元,截至11月14日数据,台积电从高位下跌了44.18%。以最低点计算,下跌幅度则有53.78%。

在此情形下,巴菲特出手了。三季度中,伯克希尔·哈撒韦买入41亿美元、约6006万股的台积电。整个三季度,台积电股价下跌了26.61%,均价为83.25美元左右。

这是巴菲特又一次大举买入科技股,不少人将其对台积电的投资与当初买入苹果的投资相提并论。一位伯克希尔·哈撒韦股东公开表示,该笔投资意味着伯克希尔·哈撒韦相信世界离不开台积电生产的产品。

一位科技行业的分析师则对《财经》记者表示,该笔投资说明巴菲特在逆势布局苹果产业链的上游企业,“苹果是近年巴菲特最大手笔的科技投资,其丰厚的分红与回购给股东带来了巨大收益。在巴菲特的投资理念中有一个几乎不变的逻辑,那就是买入的股票除了股价具备增长潜力,还必须有良好的分红能力。”

台积电是否与苹果一样具备良好的持续分红能力?Wind数据显示,近十年间,台积电在中国台湾地区的上市主体每年都有现金股利的分配,有时甚至会进行季度、半年度分红。台积电近三年在美股中的上市主体分红率为7.49%,苹果公司近十年分红率为16.94%。

(台积电美股的分红数据)

2022年巴菲特在致股东的信中曾经盛赞苹果的回购魔法,“对苹果的增持并没有花费伯克希尔的资金,而是苹果的回购起了作用。”

但值得注意的是,台积电并不像苹果一样热衷于回购。今年10月,台积电管理层在三季度业绩发布后曾表示,台积电目前没有回购计划。

减持比亚迪,浮盈近25倍

除了逆势买入台积电,巴菲特近期另外一件颇受关注的投资行动则是持续减持比亚迪H股。

根据香港联合交易所披露的数据,今年8月,巴菲特减持了133.10万股比亚迪H股,平均出售价格为277.1港元/股,约套现3.69亿港元;

9月,减持了171.60万股,平均出售价格为262.72港元/股,约套现4.5亿港元;

11月1日,减持了329.70万股,平均出售价格为169.87港元/股,约套现5.6亿港元;

11月11日,减持了578.25万股,平均出售价格为196.99港元/股,约套现11.38亿港元。

巴菲特持续减持背后是比亚迪亮眼的产销数据。天风证券表示,比亚迪10月新能源汽车产销量分别达22.01万辆和21.78万辆,延续9月超越20万辆的成绩,并双双创下历史新高。产销比约101.05%,产销数量接近,基本处于满销状态。

在10月汽车市场需求减弱的背景下,比亚迪仍稳定住了优秀的产销增速。9月比亚迪新能源汽车动力电池及储能电池装机总量约为8.610GWh(千兆瓦时)。10月装机总量达10.188GWh,环比增长18%。2022年累计装机总量约为67.681GWh。

各条战线产销数据一片大好,为何巴菲特依然持续减持?陈达认为,也许是估值合适,目前比亚迪的股价反映了比较乐观的预期,“价值投资也不是持有到永远”。

国信证券一份汽车行业的研究报告显示,中信一级行业中的汽车行业整体PE(市盈率)为 42.74倍(截至11月11日),在所有中信一级行业中排第六,估值处于中上水平。纵向来看,汽车行业市盈率自 2021 年底以来经历大幅回调,从高位 55倍 以上的估值下修了约10%,目前已逐渐恢复至 2021 年初的水平。

(中信一级行业汽车行业PE走势)

但从十年的维度来看,汽车行业的估值仍在历史高位区间震荡。就比亚迪个股来说,比亚迪股份(H股)最高PE曾经在300倍左右,近期下降到50倍,近两年的平均PE高达149.23倍。

(比亚迪近年PE变化)

分红方面,比亚迪股份在近十年保持了11.37%的分红率,较台积电更高。但后者的PE在今年震荡下行的市场中,跌到了最新的12.75倍,而苹果公司的最新PE为23.64倍。以估值和分红综合考虑下,台积电显然要更契合巴菲特的建仓喜好。

有市场观点认为,美国通胀见顶后美股的吸引力提升,巴菲特减持比亚迪是为了回归美国市场抄底。曾在华尔街任职的陈达并不认同该观点,“伯克希尔·哈撒韦不缺现金,没有这种必要,比亚迪中的资金并不多。”

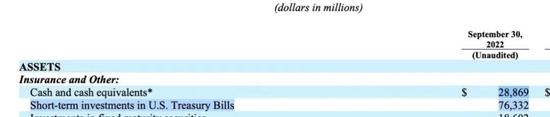

根据伯克希尔·哈撒韦最新的业绩报告,该公司现金和短期投资两项一共有超过1000亿美元。

(伯克希尔·哈撒韦三季报中的现金流状况)

按照香港联合交易所公布的数据显示,目前伯克希尔·哈撒韦对比亚迪的持股约为1.91亿股,11月15日,这部分股权的市值为373.37亿港元(约合47.72亿美元)。

巴菲特2008年入股比亚迪的时候,每股成本约为8港元,今年四次减持平均价格已经涨到了每股207.75港元左右,十四年间光是股票单价就已经上涨了2496%,投资收益已经相当丰厚。

举报成功