来源:长城总量

摘要

复盘美国、日本、香港地产危机后数据修复路径。美国房地产指标见底的顺序依次为:美股见底于2008年12月,全美房屋平均售价见底于2009年1月,二手房销售指数和一手房销售均见底于2010年9月。在指标恢复到危机前水平所花费的时间方面,美股从2008年6月到2009年12月已经恢复,全美房价从2008年4月到2012年12月恢复,二手房销售数据从2005年9月到2020年6月恢复,而一手房销售量至今尚未恢复到危机前水平。日本房地产指标的见底顺序依次为:东京新建公寓供应户数见底于1991年,日股见底于2003年1月,日本住宅物业价格指数见底于2009年6月。在房地产指标恢复到危机前水平所花费的时间方面,东京新建公寓供应户数从1990年到1993年已经恢复,日股从1989年12月到2005年12月恢复,而日本住宅物业价格指数至今尚未恢复到危机前水平。香港房地产指标的见底顺序依次为:港股见底于1998年7月,香港住宅物业价格指数见底于2003年3月,香港二手房和一手房买卖合约数均见底于2005年12月。在恢复到危机前水平所花费的时间方面,港股从1997年9月到2006年9月已经恢复,香港住宅物业价格指数从1997年7月到2011年1月恢复,而香港二手房和一手房买卖合约数至今尚未恢复到危机前水平。

房价是否能快速恢复取决于经济基本面,股价通常先于房地产基本面触底。从经济角度来看,当前我国的经济情况与日本更为类似,均存在经济增速下滑的现象,同时通胀水平较低。然而,从政策力度来看,我国政策的发力时间明显早于日本。在竞争力方面,我国在制造业上仍保有绝对优势,国际地位也优于日本危机时的水平。基于以上分析,我们认为国内房地产市场的基本面见底时间可能大致介于日本和美国之间。尽管面临经济增速放缓和低通胀的挑战,但政策的提前发力和制造业的竞争优势将有助于房地产市场的复苏。根据对房地产市场与股市见底时间的分析,可以看出以下趋势:美股在房地产市场的见底时间为2008年12月,较纽约房价见底时间2012年4月早了3年4个月。日股在房地产市场的见底时间为2003年12月,较东京房价见底时间2009年6月早了5年6个月。港股在房地产市场的见底时间为1998年9月,较香港房价见底时间2003年3月早了4年6个月。由此可见,股市的见底时间通常领先于房地产市场的见底时间数年,这一趋势在美国、日本和香港均有体现。这些数据表明,房地产市场的复苏往往滞后于股市。因此,对于房地产股票的投资完全有理由提前于基本面见底。

风险提示:房地产相关政策落地不及预期、二手房成交恢复不及预期、商品房库存去化速度不及预期、相关政策持续性不及预期、股票市场波动。本文基于对历史数据的分析,可能与当下经济环境产生区别

1

国际房地产危机修复路径及程度

美国

美国房地产指标见底的顺序依次为:美股见底于2008年12月,全美房屋平均售价见底于2009年1月,二手房销售指数和一手房销售均见底于2010年9月。在指标恢复到危机前水平所花费的时间方面,美股从2008年6月到2009年12月已经恢复,全美房价从2008年4月到2012年12月恢复,二手房销售数据从2005年9月到2020年6月恢复,而一手房销售量至今尚未恢复到危机前水平。

日本

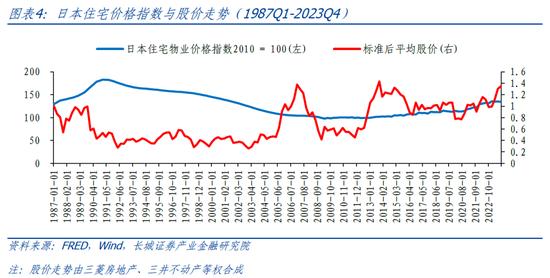

日本房地产指标的见底顺序依次为:东京新建公寓供应户数见底于1991年,日股见底于2003年1月,日本住宅物业价格指数见底于2009年6月。在房地产指标恢复到危机前水平所花费的时间方面,东京新建公寓供应户数从1990年到1993年已经恢复,日股从1989年12月到2005年12月恢复,而日本住宅物业价格指数至今尚未恢复到危机前水平。

香港

香港房地产指标的见底顺序依次为:港股见底于1998年7月,香港住宅物业价格指数见底于2003年3月,香港二手房和一手房买卖合约数均见底于2005年12月。在恢复到危机前水平所花费的时间方面,港股从1997年9月到2006年9月已经恢复,香港住宅物业价格指数从1997年7月到2011年1月恢复,而香港二手房和一手房买卖合约数至今尚未恢复到危机前水平。

2

对我国有何意义?

房价是否能快速恢复取决于经济基本面

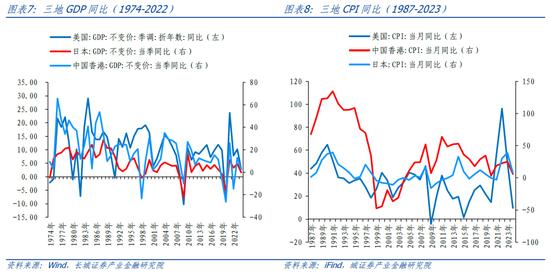

美国的GDP增速自2005年开始下跌,并于2009年见底,至2018年恢复到原先水平。同时,CPI同比变化自2008年9月开始波动,并于2009年12月恢复到合理水平。美国的GDP增速和通胀指数恢复时间较快,全美房价的恢复也同样迅速。

香港的GDP增速自1997年开始下跌,并于1998年见底,至2007年恢复到原先水平。CPI同比变化自1997年9月开始波动,并于2004年9月恢复到合理水平。香港的GDP增速和通胀指数恢复速度较快,同时香港住宅物业价格指数的恢复也较为迅速。

日本的GDP增速自1988年开始下跌,并于2009年见底,至今未恢复到原先水平。CPI同比变化自1990年12月开始波动,并于2006年9月恢复到合理水平。日本的GDP增速和通胀指数恢复时间较长,且日本住宅物业价格指数至今未恢复到泡沫经济前的水平。

从经济角度来看,当前我国的经济情况与日本更为类似,均存在经济增速下滑的现象,同时通胀水平较低。然而,从政策力度来看,我国政策的发力时间明显早于日本。在竞争力方面,我国在制造业上仍保有绝对优势,国际地位也优于日本危机时的水平。基于以上分析,我们认为国内房地产市场的基本面见底时间可能大致介于日本和美国之间。尽管面临经济增速放缓和低通胀的挑战,但政策的提前发力和制造业的竞争优势将有助于房地产市场的复苏。

股价先于房地产基本面触底

根据对房地产市场与股市见底时间的分析,可以看出以下趋势:美股在房地产市场的见底时间为2008年12月,较纽约房价见底时间2012年4月早了3年4个月。日股在房地产市场的见底时间为2003年12月,较东京房价见底时间2009年6月早了5年6个月。港股在房地产市场的见底时间为1998年9月,较香港房价见底时间2003年3月早了4年6个月。由此可见,股市的见底时间通常领先于房地产市场的见底时间数年,这一趋势在美国、日本和香港均有体现。这些数据表明,房地产市场的复苏往往滞后于股市。因此,对于房地产股票的投资完全有理由提前于基本面见底。

基本面拐点仍需等待,重点关注龙头表现

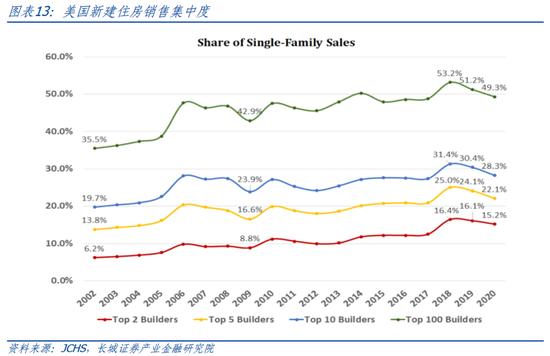

危机之后,当地房地产的集中度均有所提升。以美国为例,过去二十年里,经营性建造商的市场份额显著增加,导致这一市场领域的集中度提高。全国前100名建造商在新建单户住宅销售中的份额从2002年的约35%上升到2018年和2019年的超过50%。虽然疫情期间全国房屋产量增加,导致2020年这一比例略有下降,但前100名建造商的行业集中度仍接近历史最高水平。

结合之前的分析,我们当前在地产行业中建议优先关注龙头表现。

风险提示

房地产相关政策落地不及预期、二手房成交恢复不及预期、商品房库存去化速度不及预期、相关政策持续性不及预期、股票市场波动。本文基于对历史数据的分析,可能与当下经济环境产生区别