出品:新浪财经上市公司研究院

作者:新消费主张/shu

3月24日深夜,海伦司公布了截至2022年12月31日的年度业绩报告。

财报数据显示,2022年公司实现收入15.59亿元,同比下降15.09%。全年净亏损规模录得16.01亿元,与2021年同期相比扩大近7倍,平均每月亏损1.33亿元。即使剔除以权益结算的股份支付和可转让优先股的公允价值变动等影响因素,海伦司的经调整净亏损也高达2.45亿元,而2021年为盈利1.11亿元。

有意思的是,一个月前海伦司就发布了盈利预警公告,预计年度收入在15.49亿元至15.89亿元之间,净亏损则处于13.13亿元至16.73亿元区间内。公告发布后,海伦司的股价不降反升,资本市场看似对线下消费回暖充满乐观预期。然而,正式披露业绩后的首个交易日,海伦司的跌幅一度超9%,截至收盘每股报价13.90港元,市值较巅峰时期已缩水60%。

来源:wind

一年关店194家 价格成本两头承压

“小酒馆第一股”走下神坛。

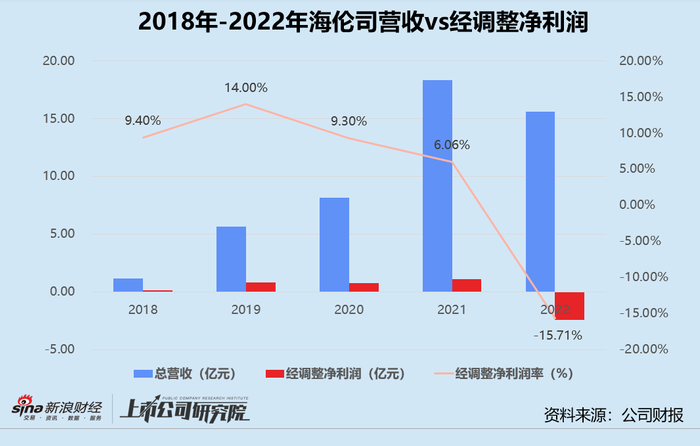

结合往期财报数据来看,海伦司的高光时刻停留在2019年。这一年公司总营收同比翻了近4倍,经调整净利润率达到14.00%。2021年上市后,海伦司逐渐显露出颓势。虽然当期营收和利润同比实现增长,但经调整净利润率已跌至6.06%,较2019年同指标下降超56%。

2022年的小酒馆业务依旧毫无起色。海伦司首次经历营收和净利润双降,经调整净亏损2.45亿元,近乎亏掉了前4年净利润之和的88%。

收入下滑、全面转亏的背后,是门店大幅减少和单店业绩不佳。

据财报数据显示,2022年海伦司合计新开179家酒馆,仅为2021年新增门店数的约40%,不足招股书计划的三成;关闭194家酒馆,约为2021年关闭门店数的9.24倍,平均每周都有3-4家门店关闭。2023年截至3月19日,公司已累计关闭18家酒馆,预计今年上半年还将有数十家酒馆完成闭店流程。

更为令人担忧的,是不断走低的单店表现。2021年海伦司单个酒馆的日均销售额约为9200元,较2020年的最高点1.09万元减少15.60%。在此基础上,2022年报告期内的单个酒馆日均销售的同比继续降低近24%,仅为7000元。其中,二线城市的酒馆日均销售额连续3年下降,由最高点1.17万元近乎腰斩至6600元。

从利润空间来看,海伦司目标消费群体是对价格较为敏感的在校大学生和初入社会的白领,提价更容易触及天花板。官方公众号公布的最新价格单,与2022年8月的版本相比,几乎没有变化。

而与此同时,重资产运营模式下的原材料、人工和租金成本却随着门店规模扩张只增不减。2022年仅“三座大山”成本加总就达到19.66亿元,是当期总营收的1.26倍。即便剔除以权益结算的股份支付部分,原材料、人工和租金成本也占比总营收的93.84%。

价格涨不动、成本难缩减,为了保住流量,海伦司还加大营销赠送活动力度,令毛利率进一步承压。报告期内,自有品牌啤酒和饮料化酒饮毛收益合计6.51亿元,同比下降24.39%,对毛收益率贡献80.2%降至75.6%。

小酒馆业态翻台率低、营业时间短等特点决定了低价定位的海伦司只能靠拓店以实现规模效应、借自有产品销售以提高毛利率。但就2022年的情况而言,两项优势都不再突出,连锁小酒馆生意似乎失去了想象力。

大排档策略哑火 下沉加盟是自救良药吗?

作为海伦司的新故事,“大排档+小酒馆”策略曾备受市场热议,现如今在业绩报告中却不见踪迹。

2022年,海伦司在湖北省利川市开设了首家大排档店型“海伦司·越”。白天出售咖啡、奶茶和披萨等下午茶餐食,晚上则提供酒水、烧烤、卤菜等食物。门店配置1-2名厨师和相关装备,面积约为其连锁小酒馆平均建筑面积的1.5倍左右。

来源:海伦司官方公众号

不过,据年初公开报道显示,海伦司的大排档业务进展得并不顺利。由于顾客稀少,烧烤大排档没有开放营业,后厨空空如也。业绩电话会上,海伦司也表示烧烤收入对总收入的贡献最多只是个位数比例,但经营成本反而会投入更大。

诚然,大店面意味着更高的租金、厨师配置意味着更高的人工成本、多元烧烤品类意味着更高的原材料支出,每一笔都是额外的负担。海伦司一再强调无意转型大排档,未来仍将专注自有酒饮研发和酒馆运营。

大排档策略搁浅,海伦司与瑞幸、喜茶等线下餐饮同行一样,将目光锁定在下沉市场加盟商身上。

值得一提的是,海伦司成立之初本就是加盟模式。据其招股书显示,2018年加盟酒馆数量占总门店数近50%,加盟费收入占当期总收入比例达40%。但2021年第二季度前,海伦司全面整合加盟酒馆为直营酒馆,向89家加盟商收购资产支付的转让代价共计2534.3万元。

不曾想不到一年的时间,公司便重启了加盟业务,又将超100家成立于2021年和2022年上半年的直营门店转为特许经营合作门店。截至2022年12月31日,海伦司共有126家特许合作酒馆。报告期内特许合作收入约为1132万元,是2021年同期的22.28倍。

财报发布后的业绩电话会中,海伦司详细披露了特许经营合作酒馆的前期投入和分成比例。以一家标准店型为例,加盟商主要负责门店硬装,初始成本约为40万元。门店年营业额如果达到350万元,公司将抽成23%。如果营业额达到400万,抽成比例则会提高至27%,以此类推。

若基于最低抽成门槛粗略推算,加盟门店的日均销售额至少要达到9722元,远高于2021年和2022年的直营门店平均水平。结合三线及以下城市门店的单店表现分析,只有2020年的同店日均销售额突破过万元,随后两年累计下降幅度超33%。

疫情过后的小酒馆赛道早已是一片红海。不仅挤满了猫员外、COMMUNE、熊猫精酿等老对手,还站着连锁餐饮海底捞、精品咖啡店Seesaw、新式茶饮奈雪的茶等餐饮消费品牌。刚刚起步的海伦司加盟门店,在激烈竞争之下,业绩能否如愿修复甚至超越直营店,仍是无法确定的未知数。