出品:新浪财经上市公司研究院/港市多维镜

作者:喜乐

在AI算力需求爆发式增长的浪潮中,光模块作为数据中心高速互联的核心器件,已成为A股和港股市场最炙手可热的赛道之一。专注于硅光子技术的光电互连产品提供商——海光芯正(1191.HK)将于下周一登陆港股主板。公司营收两年实现近七倍跨越式增长,叠加市场传闻的北美头部厂商合作预期,上市前市场关注度持续走高。然而,增收不增利的核心短板难以忽视,JDM低毛利业务拖累盈利,叠加估值对标逻辑存疑,公司上市的中长期投资价值仍需理性甄别。

收入两年增长近七倍 国内业务与JDM模式拖累盈利

海光芯正踩在了AI产业最核心的赛道上。作为光电互连产品提供商,其产品广泛应用于AI数据中心,覆盖100G至800G传输速率,并深耕硅光子技术。

公司收入的增长曲线极为亮眼。招股书显示,2023年至2025年,公司收入分别为1.8亿元、8.6亿元及12.2亿元,两年间增长近七倍,2024年更是录得391.5%的超高速增长。这种爆发力,源于2022年公司完成从低速产品到高速产品的战略转型,并成功卡位AI数据中心对400G、800G高速光模块的旺盛需求。

然而,靓丽的营收增速难以掩盖盈利端的尴尬。2023-2025年公司净亏损分别为1.1亿元、0.2亿元、1.0亿元,持续处于亏损状态,且2025年亏损幅度较2024年大幅扩大。深究背后原因,核心问题在于业务结构与盈利模式的双重制约。

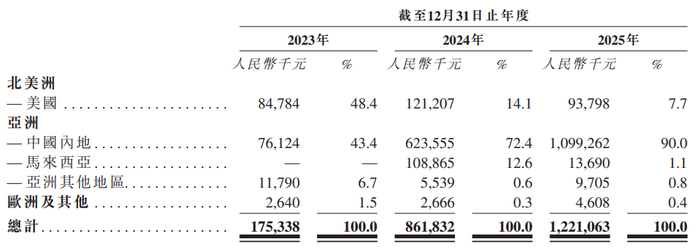

一方面,公司国内业务占比过高,海外业务占比持续下滑,直接拉低了整体盈利水平。2025年公司海外市场收入仅1.2亿元,较2024年的2.4亿元近乎腰斩,国内业务占比大幅提升的同时,国内市场的激烈竞争导致产品定价持续承压,毛利率难以提升。

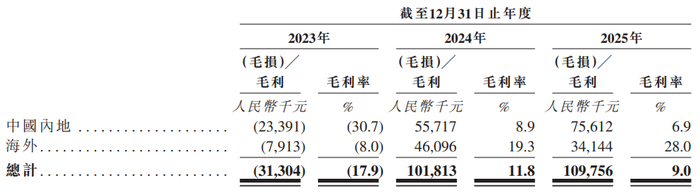

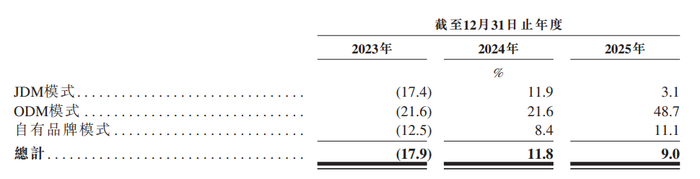

另一方面,公司JDM模式收入占比过高,该模式下产品毛利率显著偏低。2025年公司JDM模式收入占比达45.3%,对应毛利率仅3.1%,远低于ODM模式48.7%的毛利率,也低于自有品牌模式11.1%的毛利率,成为拉低公司整体毛利率的核心因素。2025年公司整体销售毛利率仅9.0%,虽较2023年的毛损有明显改善,但仍处于行业较低水平。

2026年新增合作打开未来收入空间 JDM模式或仍成盈利核心桎梏

招股书显示,公司在2026年第二季度已与一家领先行业合作伙伴订立战略合作协议,就面向AI计算基础设施应用的CPO/NPO解决方案的开发及商业化进行合作。同时,于2026年第一季度,公司与一家主要光连接提供商订立为期三年的JDM合作协议。

有市场普遍传言称上述合作伙伴为北美头部厂商,但招股书本身并未披露具体客户名称。需要特别指出的是,这两项合作的性质截然不同:前者属于共同前沿技术研发与商业化的战略合作,商业模式和盈利贡献在现阶段尚不明朗,但若成功可大幅提升公司的技术壁垒与长期价值;而后者属于JDM模式,其毛利率水平较低,即使这一合作能够带来数十亿的订单增量,其对于盈利能力的改善幅度仍需验证。

资本背书充足 股东与基石阵容凸显机构认可度

从股东背景来看,公司也获得了多方资本的加持。公司先后获得苏州背景国资、阿里、小米以及北京背景资金的多轮投资,产业资源与资本背书丰富,为技术研发与市场拓展提供了坚实保障。

本次IPO合计引入6家基石机构,整体认购金额约7.6亿港元,占基础发行规模比例达49.9%。基石资金来源结构多元,涵盖地方国资、国际资管、头部公募、产业资本与私募长线:其中北京市国资背景JSC International出资2.5亿港元为最大投资方,瑞银全球资管作为海外长线配置1.6亿港元,佰维存储、金山云两大硬科技产业资本合计投入2.4亿港元,同时高毅资产、易方达基金等知名中长线机构同步入局。多元长线资金集中参与认购,充分印证机构对公司赛道布局与长期发展价值的认可。

估值差距藏基本面 热门赛道新股短期冲高 或存回调压力

部分市场观点认为,若将海光芯正与A股光模块“三剑客”——中际旭创、新易盛、天孚通信进行对标。按发行价计算,海光芯正对应的市销率(PS)约为7.3倍,相较于A股同业龙头动辄数十倍的水平,看似存在估值空间,但该对比逻辑存在明显偏差。

海光芯正2025年收入为12.2亿元,与行业龙头收入体量仍有距离,叠加自身持续亏损、整体毛利率偏低的基本面现状,当前的市销率水平更多是当下盈利短板的客观反映,并不存在向 A 股高估值看齐的基础,简单对标极易形成预期差。

与此同时,光模块赛道当前处于AI风口中心,港股打新资金与短期投机资金必然在上市首日大量涌入,推动股价脉冲式上涨。但从曦智科技的案例可见,这类概念股上市后往往呈现“先涨后回调”的走势——其股价上市首日涨幅达 383%,当前股价较首日收盘价回落超 50%,即便对比发行价仍留存约 110% 的涨幅,短期新股及概念情绪消化迹象十分明显。

对于中签投资者而言,海光芯正或能带来不错的收益。但对于计划在上市后配置的投资者,则需注意入场时机:上市初期情绪溢价最高的阶段并非安全的建仓窗口,待市场热度回归理性后,再基于公司的盈利改善进度做出判断,可能是更为稳健的选择。