出品:新浪财经上市公司研究院/港市多维镜

作者:喜乐

2026年一季度,诺比侃、希迪智驾、挚达科技三只“准通股”因股份拆细流程“卡住”了纳入港股通的进度,形成了“纳入指数却未入通”的时间差。这一技术性延迟,加上三只标的在拆股后成功吸引散户建仓,最终演变为一波“入通后暴跌”的惨烈行情。

根据港交所、沪深交易所互联互通配套结算规则,股份拆细流程中企业会启用临时代码,新旧股票同步并行交易,两套代码的持仓、清算体系相互独立。而港股通结算系统仅支持单一固定标的代码对接,无法兼容并行双标的清算需求。为避免交收差错、保障南北资金结算稳定,交易所会在新旧代码切换窗口期暂缓标的调入,需等待拆股全部落地、仅单一代码流通后再完成调整,由此形成“纳入指数、延迟入通”的时间差。

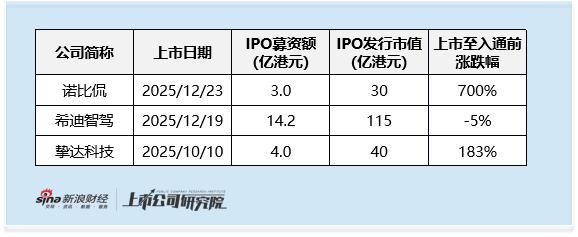

从三家企业上市初期基本面与前置行情数据来看,早已为此轮炒作、入通后大跌埋下伏笔。根据统计数据,诺比侃IPO发行市值仅30亿港元、募资3.0亿港元,流通盘体量小、资金撬动门槛低,自上市至入通前累计暴涨700%,泡沫化程度最为突出;挚达科技发行市值40亿港元,同期区间涨幅达183%;唯有希迪智驾发行市值115亿港元,盘子更大、炒作难度更高,上市至入通前反而小幅下跌5%;但在长达一个多月的入通预期发酵周期内,该股同样跟随题材行情冲高,在入通后触及上市后高点。

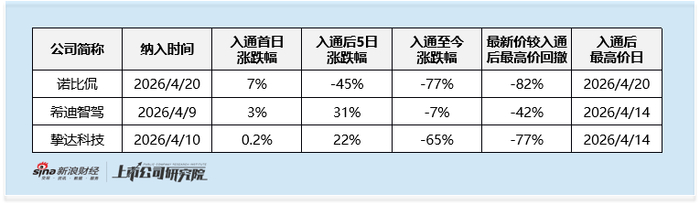

从三家标的入通后的二级市场走势来看,呈现高度一致的“利好兑现、高位崩塌”特征。三只个股均在入通预期发酵阶段持续冲高,于纳入港股通前后摸到阶段历史高点,南向资金正式入场催化落地后,前期炒作资金集中兑现离场,股价快速拐头下行,大量提前追入的散户资金直接被套在高位,行情透支效应十分突出。

诺比侃于4月20日入通,当日资金开盘疯狂抢筹,股价一路冲高至83.2港元,创下该股上市以来历史最高价,盘中高点较前一收盘大涨30%;但多头承接乏力,随后资金集中兑现,全天涨幅大幅收窄,收盘仅涨7%。利好兑现后抛压彻底释放,入通后短短5个交易日股价直接暴跌45%;拉长周期来看,自纳入港股至今,个股累计跌幅高达77%,相对入通当日创下的历史高点最大回撤达到82%,高位进场投资者亏损幅度惨重。

希迪智驾于4月9日入通,行情走出典型的“冲高后断崖回落”走势。入通当日小幅上涨3%,随后5个交易日持续反弹,股价冲高至40.88港元创下阶段高点;高点兑现后资金集中离场,股价持续走弱。截至6月16日,公司收盘价较入通前收盘价下跌31.4%,相对阶段高点最大回撤达58.0%,高位入场投资者浮亏显著。6月17日,公司落地央企合作利好,当日、次日股价分别大涨35.5%、2.3%,仅带来短期脉冲反弹,未能改变自高点回落的整体行情,最新股价仍较入通后高位回撤42%。

挚达科技于4月10日入通,纳入首日盘中一度暴涨27.8%,市场做多情绪短期拉满,但尾盘资金快速兑现,收盘仅微涨0.2%,日内已经显现分歧。短期冲高后上涨行情彻底终结,入通后5日短暂冲高22%便开启长期下跌通道,截至6月18日,入通后累计跌幅达65%,相对阶段高点最大回撤77%,高位套牢盘规模显著。

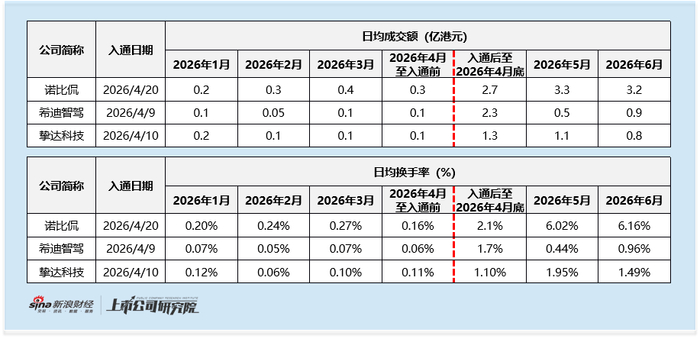

从成交数据看,三家公司在入通后均出现了短暂的成交“井喷”。

诺比侃在入通前日均成交额仅为0.2-0.4亿港元,换手率长期低于0.3%;入通后至4月底的短短几天内,日均成交额飙升至2.7亿港元,换手率骤升至2.1%,活跃度瞬间提升近10倍。希迪智驾和挚达科技亦出现类似脉冲,入通后成交额分别从0.1亿港元跃升至2.3亿港元和1.3亿港元,换手率分别从0.06%和0.11%大幅攀升至1.7%和1.1%。

然而,这种高活跃度并未延续。进入5月后,希迪智驾的日均成交额迅速回落至0.5亿港元,挚达科技回落至1.1亿港元,换手率也相应收缩。这一“瞬间放量,迅速退潮”的特征,清晰地表明入通带来的流动性改善并非用于吸纳新增长线资金,而是为前期埋伏的投资者提供了绝佳的出货窗口。

值得注意的是,诺比侃5、6月换手率持续维持6%以上高位,日均成交额稳定在3亿港元左右。对比其入通前不足0.4亿港元的成交规模,成交体量显著扩容,但股价震荡幅度相比此前明显收窄。背后原因或与公告5月发布的澄清公告有关:公告打消了市场对上游供应商财务处罚牵连自身业务的担忧;叠加拆股后散户交易门槛大幅降低,场内套牢盘与抄底资金持续交换筹码,持续推高成交与换手率。但该股前期股价炒作泡沫已出清,市场缺乏单边大额资金入场驱动,由此走出成交持续活跃、股价波动相对有限的特殊走势。

分析这三家公司的入通过程,可以发现一个明显的“造势”链条:

第一步:拆股降低门槛,吸引散户跟风。三家公司均落地股份拆细,拆分后单手交易资金门槛大幅降低;但同时股价同比例下调,市场普遍存在填权修复预期,低价优势吸引大量散户布局这批“准通股”。

第二步:纳入指数但因拆股导致技术性延迟入通。三家公司2025年末已达标恒生中型指数标准,本应同步入通,但拆股并行交易机制拉长等待周期,长达一个多月的窗口期不断放大入通利好预期,散户资金持续涌入推高股价至阶段高点。

第三步:入通后资金出货,股价高位崩塌。入通落地意味着题材逻辑完全终结,前期埋伏短线资金集中抛售,入通首日普遍冲高回落;短期脉冲成交只是散户与南下资金承接获利盘,缺乏长线资金接力,股价随后持续大跌,高位跟风散户全面被套。

注:全文数据截至2026年6月18日