出品:新浪财经上市公司研究院/港市多维镜

作者:喜乐

2026年6月,国内车载无线传感SoC龙头企业琻捷电子正式启动港股全球发售。作为全球第三大、中国第一大汽车无线传感SoC供应商,公司扎根车规级传感芯片赛道,深度绑定国内头部车企,同时布局新能源车、储能、工业电子等增量市场,充分受益于芯片国产替代与下游行业爆发红利。凭借扎实的技术积淀与亮眼的营收增速,公司收获了产业资本、财务机构的联合加持。然而,在这份高增长业绩的背后,三年累计超10亿元的亏损、持续扩大的经营现金流缺口以及存货与应收账款的双重资金占用等一系列经营与财务风险,成长之路机遇与挑战并存。

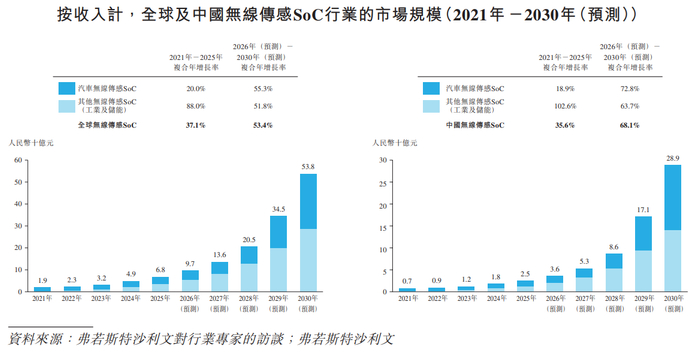

琻捷电子所处的汽车无线传感SoC赛道,正处于高速成长的黄金发展期。根据行业报告,2025年全球汽车无线传感SoC市场规模约为34亿元,但到2030年有望突破251亿元,2026-2030年复合年增长率高达55.3%。尤其是随着新能源汽车普及率的提升,对电池安全与智能轮胎监测的需求激增,将有力带动行业扩容。

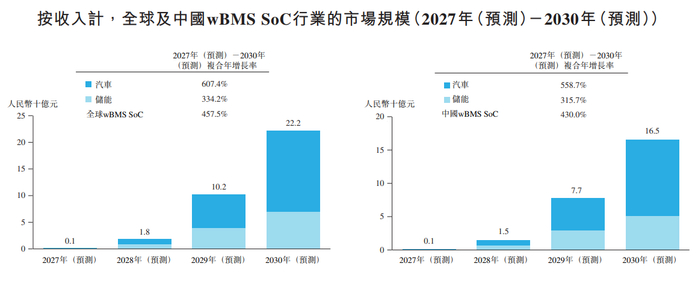

依托自研技术平台,公司业务具备强大的延伸能力。自2021年起,琻捷电子便将成熟的车规级芯片技术,拓展至储能、工业电子、机器人、消费电子等多元应用领域。其中,核心产品wBMS SoC(无线电池管理系统芯片)有望革新汽车与储能领域的电池管理模式,成为公司未来增长的核心引擎。放眼全球,wBMS SoC赛道成长潜力十分惊人,市场收入预计从2027年的1亿元增长至2030年的222亿元,三年复合年增长率高达457.5%。细分来看,汽车领域该产品复合增速超600%,储能领域增速也突破300%。凭借高弹性的技术布局,公司除深度受益于汽车智能化、电动化浪潮外,还将充分挖掘泛工业传感市场的增量空间。

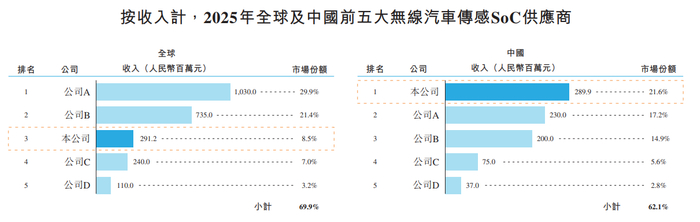

从全球竞争格局来看,全球汽车无线传感SoC前五名厂商中,琻捷电子是唯一一家中国本土企业,打破了德国、美国、荷兰、比利时海外半导体巨头的长期垄断,是车载芯片国产替代的核心标杆。目前公司产品已通过一级供应商落地于比亚迪、上汽、吉利、一汽、长安、长城等国内十大主流整车厂,客户覆盖国内全部头部汽车OEM,2024年公司与前五大客户平均合作时长约五年,2023-2025年关键客户留存率分别为97.6%、93.8%、86.3%,客户粘性较强。

依托行业红利与客户资源,公司营收连续三年实现高速增长。财务数据显示,2023-2025年公司营业总收入依次为2.2亿元、3.5亿元、4.8亿元,三年复合年增长率达46.2%;尽管2025年营收同比增速从2023年的115%回落至37.5%,但仍维持高增长区间。随着新能源车、储能等下游行业体量持续扩容,叠加公司wBMS SoC等新品逐步实现商业化落地,后续营收增长仍具备支撑。

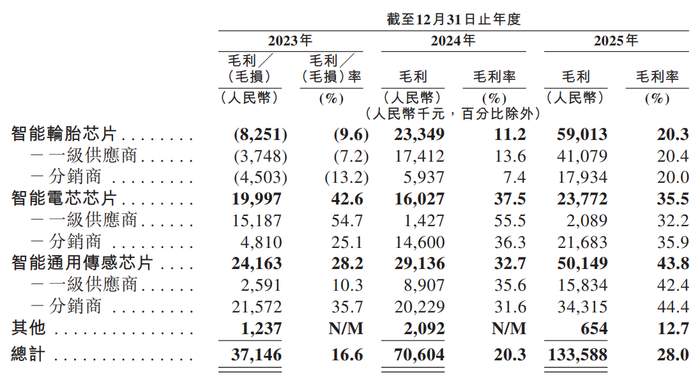

产品结构优化与规模效应也推动盈利能力稳步改善,2023至2025年毛利率从16.6%攀升至20.3%、28.0%,三年累计提升11.4个百分点,盈利质量持续向好。分产品来看,智能电芯芯片毛利率常年维持35%以上,智能通用传感芯片毛利率突破40%,高附加值产品占比提升成为毛利率上行的核心动力。

然而,亏损问题仍是公司目前最大的财务挑战。尽管亏损幅度有所收窄,2023年至2025年公司净亏损分别为3.6亿元、3.5亿元和3.3亿元,三年累计亏损超过10亿元;净亏损率也从2023年的159.2%收窄至2025年的69.2%;剔除非经营性因素后,经调整年内亏损从2023年的1.9亿元缩减至2025年的0.3亿元,改善趋势明确。

不过受半导体行业特性、业务持续扩张以及研发投入等因素影响,公司明确预计2026年仍将维持净亏损状态,全面盈利拐点尚未到来。财务结构层面,截至2025年末公司资产负债率已接近300%,主要源于IPO前期发行的可转换金融工具被划入负债科目。对此公司表示,待上市完成后该部分负债将转为权益,届时整体财务结构有望得到修复。

盈利承压之外,高库存与低效周转也成为拖累公司运营效率的一大隐患,也是半导体Fabless企业普遍面临的痛点。为应对半导体供应链周期性波动、保障下游供货,公司持续备货,2023-2025年末存货余额分别达到1.3亿元、1.6亿元、2.4亿元,2025年存货较2023年增幅达83%,当年存货占营业收入比例高达49.2%。

周转效率方面,三年存货周转天数依次为293天、188天、208天,2024年周转效率短暂改善后,2025年再度回升。超长库存周期带来两大隐患:一是存货跌价与过时风险,半导体芯片迭代速度快,长期积压的原材料、半成品及成品易出现技术淘汰,进而计提减值侵蚀利润;二是历史高价晶圆拖累盈利,2023年公司因消耗2022年半导体紧缺周期采购的高价晶圆,直接导致主力产品智能轮胎芯片出现毛损。

同时,公司采用Fabless轻资产模式,晶圆制造、封装测试全部依赖外部供应商,2023-2025年前五大供应商采购占比分别为52.6%、64.5%、59.6%,供应商集中度偏高,若上游产能、价格出现波动,将进一步加剧存货与成本风险。

存货高企叠加应收账款占用,也让公司现金流持续承压,自我造血能力不足的问题凸显。2023-2025年,公司经营活动现金净流出分别为0.6亿元、1.4亿元、1.7亿元,流出规模逐年扩大,三年累计经营现金流净流出超3.7亿元。营收持续增长但无法转化为现金流入,核心原因在于持续的研发投入、备货采购,以及应收账款占用资金增加。

受此影响,公司现金转换周期长期处于高位,2023-2025 年分别达314天、217天、260天,资金回笼效率偏弱,企业经营高度依靠外部融资。截至2025年末,公司货币资金为2.0亿元,虽较前期有所增长,但面对持续的经营现金流出、备货支出以及研发开支,流动性压力依旧客观存在。

在经营与财务风险之外,研发端的变化也为公司长期竞争力埋下隐忧。2023-2025年公司研发投入分别为0.96亿元、1.08亿元、1.02亿元,2025年出现下滑。当前行业正处于新品迭代、前沿技术攻坚的关键阶段,wBMS等新兴业务也亟需技术加码布局,研发投入的缩减,有可能放缓产品升级节奏、弱化技术壁垒,让公司在与海外行业巨头、国内同行的竞争中陷入被动。

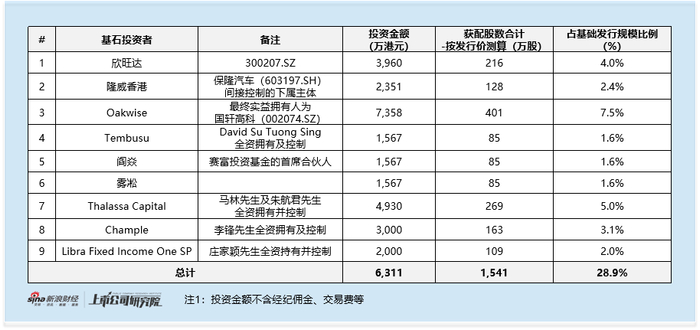

尽管现阶段经营层面存在诸多挑战,但资本市场依旧看好公司所处赛道与发展潜力,本次IPO的基石投资者阵容便是直观体现。本次发行中,基石投资者合计持股占基础发行规模的28.9%,对于发行规模、整体市值偏小的港股新股而言,基石质量表现可圈可点。阵容中包含欣旺达、保隆汽车、国轩高科三家汽车产业链产业投资人,同时还有赛富投资基金首席合伙人阎焱等知名投资人入局,产业协同与财务背书兼备。

回溯公司私募融资阶段,投资方更是阵容多元,既有混改基金、国风投等国家队资本,也有宁德时代、吉利、上汽等产业巨头,以及经纬创投、纪源资本等头部财务投资机构,充分体现产业端与资本端对车载传感芯片赛道及琻捷电子核心竞争力的双重看好。

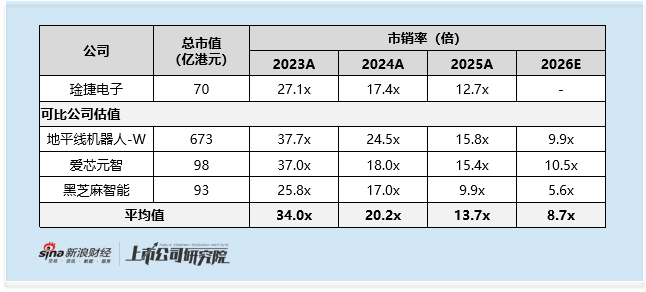

市销率层面,根据发行市值计算,琻捷电子对应的市销率(P/S)约为12.7倍。这一估值在可比公司中,低于地平线机器人(约15.6倍)与爱芯元智,但高于黑芝麻智能。同时近期港股SoC板块整体行情疲软,可比公司股价大幅回调:爱芯元智当前价格较IPO发行价下跌42.7%,黑芝麻智能年内跌幅30.8%,地平线机器人年内跌幅达46.0%,板块低迷氛围或将传导至新股,给公司上市后的股价表现带来压力。