出品:新浪财经上市公司研究院

作者:喜乐

2026年4月27日,国内家用医疗器械企业可孚医疗正式启动港股招股,拟发行2700万股H股,发行价上限39.33港元/股,募资总额最高约10.6亿港元,预计5月6日挂牌上市。公司凭借全品类布局、线上渠道优势及康复辅具细分龙头地位,具备一定行业壁垒;但后疫情时代增长乏力、重营销轻研发、基石成色偏弱、行业格局分散等问题不容忽视,叠加A股股价长期低迷、H股未设绿鞋机制,上市后估值与业绩双重考验加剧。

全品类布局下的增长焦虑与“背背佳”依赖症

可孚医疗深耕家用医疗器械近20年,产品覆盖康复辅具、医疗护理、健康监测、呼吸支持、中医理疗五大板块,超200个品类、上万品规,已构建线上线下一体化渠道网络。按2024年国内收入计,公司位居中国家用医疗器械企业第二,市场份额2.1%;其中康复辅具品类市占率2.4%,排名行业第一,“背背佳”更是矫姿带领域标杆,市占率高达27.2%。

财务层面,公司整体规模保持扩张。2023年至2025年,营业收入从28.5亿元增长至33.9亿元,两年复合增长率约9%;2026年第一季度营收进一步达到10.1亿元,同比增长37.2%,呈现阶段性增长弹性。

然而,光鲜的整体数据背后,是核心增长动能的显著放缓与结构性隐忧。公司最大的收入来源——康复辅具类产品,在2022年凭借收购的“背背佳”品牌加持,2024年该板块收入同比激增42.8%至11.0亿元,但到了2025年,其增速骤然腰斩至12.7%,收入为12.4亿元。这表明,依靠单一明星品牌收购带来的增长脉冲难以持续,后疫情时代公司缺乏新的、强劲的内生增长抓手。其他业务线同样波动剧烈:健康监测产品收入在2024年下滑16.7%后,2025年反弹20.1%;呼吸支持产品收入则在2024年大幅下滑41.3%后,2025年基本持平。公司增长呈现出明显的“此消彼长”态势,缺乏全面、稳健的驱动主线。

重营销轻研发 侵蚀利润空间 净利润率长期徘徊10%

盈利规模虽同步提升,但盈利转化能力始终偏弱。2025年公司实现净利润3.7亿元,同比增长18.6%;2026年一季度实现净利润1.1亿元,同比增长17.1%。尽管毛利率持续改善,从2023年的43.3%提升至2025年的50.6%,并在2026年一季度进一步升至55.2%,但净利率长期处于低位。2023年至2025年,公司净利率分别为8.9%、10.5%、10.9%;2026年一季度净利率为10.6%,依旧在10%左右徘徊,增收不增利的特征十分明显。

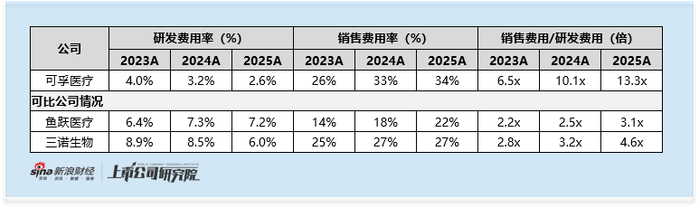

净利率难以提升的核心原因,是高额销售费用持续侵蚀利润。2023年至2025年,公司销售费用分别高达7.4亿元、9.7亿元和11.6亿元,占各期收入的比例分别达到26.0%、32.6%和34.2%,呈现持续上升态势。2026年第一季度,销售费用率进一步攀升至34.9%。与之形成鲜明对比的是,研发投入持续“吝啬”:同期研发费用分别为1.1亿元、1.0亿元和0.9亿元,研发费用率从4.0%一路下滑至2.6%。2026年第一季度,研发费用率为2.2%。

与A股可比公司对比,这一特征更为刺眼。2025年,可孚医疗的销售费用是研发费用的13.3倍。而同期,鱼跃医疗的这一比值为3.1倍,三诺生物为4.6倍。过高的销售费用侵蚀了利润空间,也让市场质疑其品牌与渠道护城河的稳固性,是否过度依赖持续的广告和流量投入来维持市场地位。

尽管头顶“行业第二”、“细分第一”的光环,但可孚医疗所处的战场是一个极度分散的市场。2024年,中国家用医疗器械市场规模约1982亿元,而排名第一的企业市场份额仅3.4%,可孚医疗作为第二名,份额仅为2.1%。在康复辅具细分赛道,公司以2.4%的份额夺冠,但第二名份额也达2.2%,前五名份额合计仅约10%,超过90%的市场被众多中小参与者瓜分。这种格局意味着,公司所谓的龙头地位并不具备强大的定价权或市场份额优势,未来增长仍需在红海中艰苦搏杀。

折扣有限 基石成色不足 无绿鞋护盘 上市表现依赖南向资金

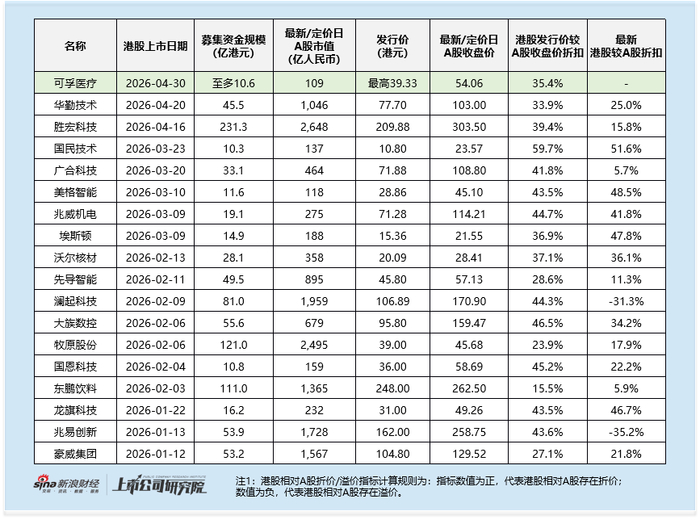

本次港股IPO,可孚医疗发行价上限为39.33港元/股,相对于4月29日A股收盘价(54.06元人民币/股)的折扣约为35.4%。虽然提供了一定折让,但在公司A股市值体量较小,自身估值承压的背景下,这一折扣对港股投资者的吸引力仍待检验。同时,本次发行未设置绿鞋机制,上市后缺乏稳价资金缓冲,叠加流通盘偏小,股价波动风险较高;尽管有望获得南向资金阶段性支持,但难以改变基本面承压的格局。

基石投资者阵容同样未能带来惊喜。公司引入12家基石,合计认购4850万美元,占基础发行规模的35.8%。名单中虽不乏蓝思科技、中康科技等产业投资者,以及长沙雨花区政府背景资金,但缺乏具有市场影响力的长线外资或顶级财务投资者站台。更值得注意的是,名单中出现了多位个人投资者,尽管法规允许,但个人投资者在基石中占比不低,通常被视为机构投资者兴趣不足的侧面反映。