出品:新浪财经上市公司研究院

作者:喜乐

2026年4月24日,国内运动医疗器械公司天星医疗正式启动港股招股,发行价98.5港元/股,拟发行842.19万股,募资总额约8.3亿港元,预计5月5日挂牌上市。作为国内市占率第一的国产运动医学器械厂商,公司在集采冲击下仍实现营收与利润双增长,叠加医疗专业资本与政府背景基石加持,具备国产替代核心逻辑。但科创板IPO折戟、创始人历史套现、估值无明显折让、小市值波动风险等隐忧亦不容忽视。

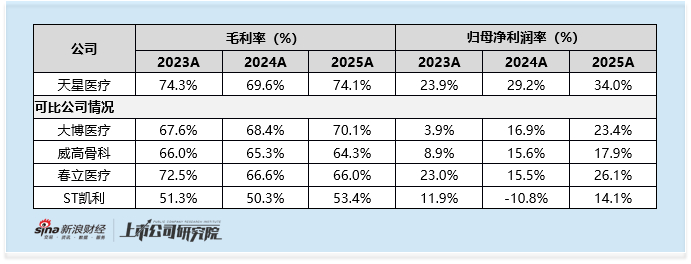

集采压力下 毛利率净利润率水平较同行表现突出

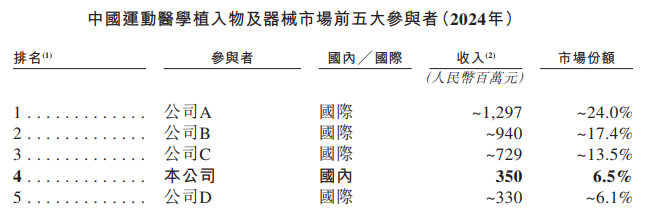

天星医疗是国内领先的运动医学临床解决方案提供商,产品覆盖植入物、手术设备、耗材及再生修复产品共63款,拥有27项第三类、25项第二类医疗器械注册证,持证数量居行业首位。按2024年销售收入计,公司为中国第四大运动医学植入物及器械提供商,市场份额6.5%,是国内最大国产厂商,前三甲均为海外巨头(合计市占率超55%)。行业高景气支撑长期成长,2024-2030年中国运动医学设备市场预计以16.5%复合增速扩容,智能康复解决方案市场增速高达47.5%,为公司提供广阔空间,但未来增长需依赖持续抢占国际厂商份额,国产替代压力与机遇并存。

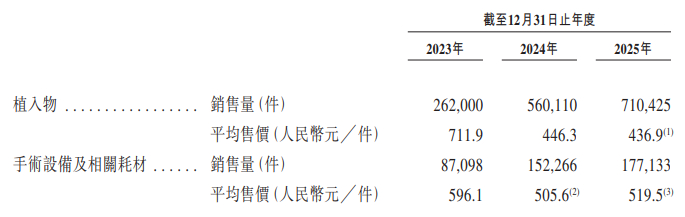

财务层面,公司在集采背景下展现出强经营韧性。2023-2025年营收从2.4亿元增至4.0亿元,虽然同比增速已从2023年的62.7%放缓至2025年的23.1%,但在2024年植入物全面集采(产品均价降幅超38%)的冲击下,仍通过“以价换量”实现营收正增长。

盈利方面,公司也展现出强大的盈利韧性:净利润从5711万元增长至1.37亿元,2025年净利润率高达34.0%,稳居行业高位。此外,其毛利率在2024年受集采影响短暂下滑至69.6%后,于2025年反弹至74.1%,优于国内同类企业55%-70%的平均毛利率,成本管控与产品竞争力凸显。

增长放缓直接与席卷全国的带量采购政策相关。截至2025年底,公司19项植入物产品中的14项已被纳入集采,导致其核心产品平均售价从2023年的每件711.9元大幅降至2025年的436.9元。尽管公司通过以价换量(植入物销量从26.2万件增至56.0万件)和有效的成本管控部分抵消了影响,但未来增长将愈发依赖于从国际巨头口中夺取市场份额的能力。

估值缺乏安全垫无绿鞋支撑 小市值公司后市股价或波动

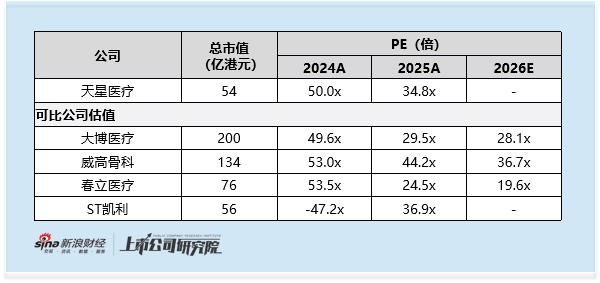

本次天星医疗发行市值约54亿港元,对应2025年市盈率(PE)约为34.8倍。与A股可比公司相比,这一估值并未显示出明显的折让或吸引力。考虑到港股通常存在的流动性折价,且通常IPO企业会留有一定IPO折扣,天星医疗当前估值安全边际并不突出。

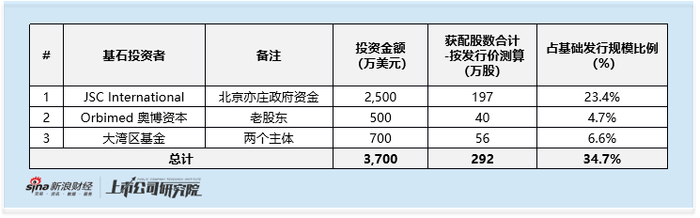

基石投资方面,公司引入了3家投资者,合计认购3700万美元,占基础发行规模的34.7%。阵容呈现明显的“产业与政府”色彩:JSC International(北京亦庄政府背景资金)作为领投方出资2500万美元;老股东奥博资本(OrbiMed)作为全球知名的医疗健康专业投资基金继续加持500万美元;大湾区基金出资700万美元。这一阵容虽缺乏纯粹的市场化长线财务投资者,但由政府产业基金和专业医疗基金构成的组合,体现了相关方面对公司产业地位和发展方向的认可,作为背书有其分量,在同等规模项目中不算逊色。

值得注意的是,本次发行未设置超额配售权(绿鞋)。这意味着上市初期若遇抛压,将没有稳市资金介入缓冲。结合公司市值较小、流通盘有限的特点,其股价在上市初期可能更容易受到资金博弈和情绪驱动,波动性或显著加剧。投资者需密切关注其最终配售结果,特别是国际配售部分是否有大量关联方或“亲友订单”参与,这往往是判断真实机构需求的窗口。

科创板折戟原保荐机构主动撤回 创始股东上市前套现近5亿

天星医疗的上市之路并非一帆风顺。此前,公司曾计划于科创板上市,由中金公司担任保荐机构,2025年6月因保荐人主动撤单终止审核。此番转战港股,保荐人更换为中信建投和建银国际。这一转变背后原因复杂,或与公司历史股权沿革及监管审核关注点有关。

此外值得关注的是创始人历史套现问题,联合创始人聂洪鑫自2021年起,其通过控制的持股平台,先后向君联资本、德福资本、奥博资本、3W基金、银河证券、雅惠锦霖等十余家机构转让股份,累计套现超过4.9亿元,持股比例从55%大幅降至4.9%。与此同时,另一位创始人董文兴通过受让股份,持股比例从35%提升至41.47%,成为公司新的实际控制人。