出品:新浪财经上市公司研究院

作者:昊

日前,震裕科技发布公告,计划通过发行可转换公司债券募集资金不超过18.80亿元,用于扩大锂电池精密结构件产能,并切入人形机器人产业链。

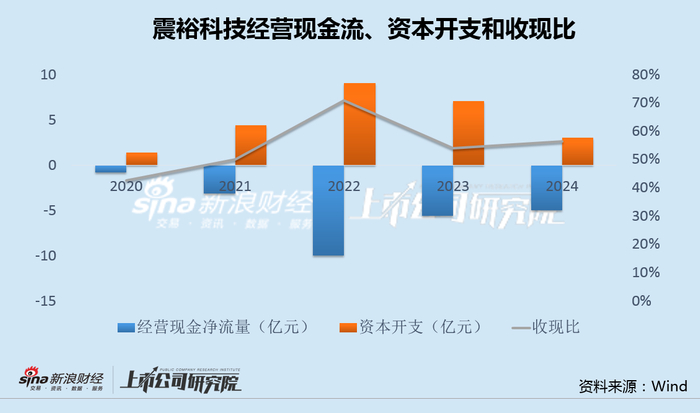

值得注意的是,震裕科技近年来营收持续增长,净利润也有所增加,但经营现金流连续5年净流出,收现比常年处于50%左右低位,叠加持续大额资本开支,导致公司长期缺钱,盈利仅仅停留在“纸面”。

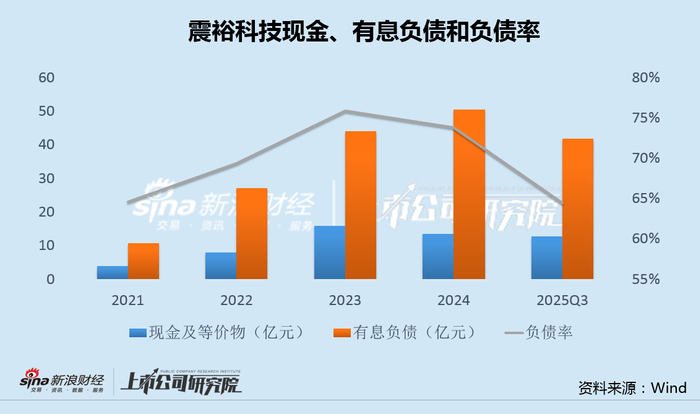

迫于资金压力,震裕科技2021年上市后便接连对外融资,先后通过IPO、定增和可转债,三次募资合计27亿。即便如此,截至去年三季度末,公司有息负债仍达42亿,远超同期约13亿的货币资金。

此次,震裕科技再度发行可转债融资18.8亿,布局并扩张锂电池和人形机器人结构件产能,不过能否摆脱“纸面富贵”的窘境,仍有待观察。

经营现金流5年为负收现比仅50% 营收净利增长却长期缺钱

震裕科技成立于1994年,起家于精密模具制造,此后向下游精密结构件领域延伸,目前主营业务涵盖电机铁芯、动力锂电池精密结构件等。

近年来,搭乘新能源锂电快速发展的东风,震裕科技的业绩持续增长。

2024年,震裕科技实现营收71.29亿,同比增长18.45%,归母净利润2.54亿,同比大增493.77%。2025年前三季度,公司实现营收65.93亿,同比增长31.47%,归母净利润4.12亿,同比再增138.93%,延续收利双增态势。

不过,亮眼业绩的背后,公司资金面却持续紧张。

财务数据显示,2020年至2024年,震裕科技经营现金流分别为-0.79亿、-3.16亿、-9.97亿、-5.58亿和-4.97亿,已连续5年净流出。

与此同时,除2022年外,震裕科技收现比常年处于50%左右的低位,大幅低于科达利、长盈精密等可比公司80%-90%以上的水平,叠加持续大额资本支出,导致震裕科技收入规模持续增长、不断盈利的情况下,却长期缺钱,利润仅仅停留在“纸面”。

IPO/定增/可转债四年已募资27亿 有息负债达40亿货币资金仅13亿

迫于紧张的资金链,震裕科技近年来接连对外进行融资,试图缓解资金压力。

2021年3月,震裕科技在创业板上市,IPO募集资金6.7亿元,用于新能源汽车锂电池壳体、顶盖等项目的建设,并补充流动资金。

2022年11月,公司再次实施定增,融资8亿元,补充流动资金及偿还银行贷款。

2023年11月,震裕科技发行可转债,融资11.95亿元,再次用于新能源锂电池结构件相关项目的扩产。

然而,截至去年三季度末,震裕科技有息负债仍达42亿,远超同期约13亿的现金、存款和理财,上述三次募资融资近27亿后,尽管公司负债率相较于高点有所下降,但依然十分缺钱。

按照计划,震裕科技此次定增拟投入7.52亿元建设锂电池精密结构件扩产项目,2.82亿元建设人形机器人精密模组及零部件产业化项目(一期),2.82亿元建设电机铁芯扩产项目(一期)。此外,公司还计划将5.64亿元募集资金用于补充流动资金。

有分析认为,震裕科技此次募资扩产,意味着公司看好未来锂电池,尤其是储能电池对精密结构件的增量需求。除了国内基地的扩建,公司此前也筹划了“新能源电池精密结构件欧洲生产基地”项目,加速海外本土化供应能力。

此外,震裕科技表示,公司已具备反向式行星滚柱丝杠的设计、生产及检测的全套成熟工艺,建立了峰值推力覆盖100N到12000N范围的标品库,并已建成两条半自动产线,日产能达120套。

不过,再度融资布局并扩张储能锂电和人形机器人结构件产能后,震裕科技能否真正摆脱“纸面富贵”的窘境,尚需进一步观察。