出品:新浪财经上市公司研究院

作者:昊

日前,埃斯顿启动H股全球发售,冲击国内工业机器人领域首家“A+H”上市企业。

按照计划,埃斯顿此次拟全球发售9678万股H股。其中,香港发售占10%,国际发售占90%,另有超额配股权15%;每股发售价15.36港元至17港元。若超额配股权未获行使,且发售价为每股H股16.18港元,埃斯顿将收到约14.86亿港元的全球发售所得款项净额。

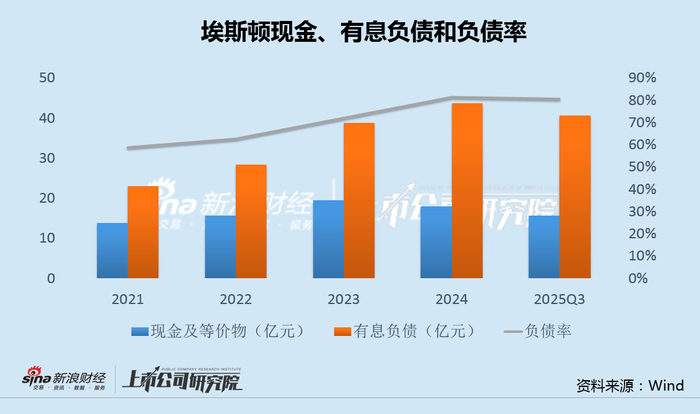

值得注意的是,埃斯顿债务负担持续加重,近两年负债率维持在80%以上的高位,目前现金和各类理财合计不足15亿,远低于同期约40亿的有息负债,2021年定增融资8亿仍无法缓解资金压力,赴港融资需求迫切。

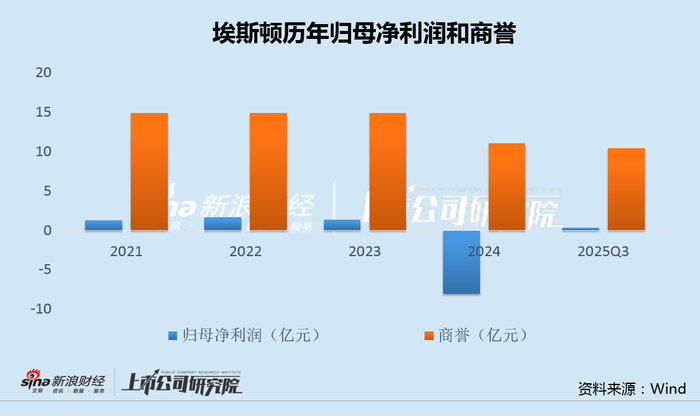

连续几年的小幅盈利后,由于并购的几家标的业绩不达预期,2024年埃斯顿计提了3.45亿的商誉减值和0.41亿的存货跌价减值,导致公司当年巨亏超8亿元。然而,减值后埃斯顿商誉和存货仍分别高达10.45亿和14.35亿,未来业绩面临的潜在压力不容忽视。

有息负债40亿现金不足15亿 定增募资8亿后负债率仍升至80%

根据招股书披露,埃斯顿此次拟全球发售9678万股H股,预计募资近15亿港元。其中,约25%将用于扩充全球产能;约25%将用于在全球产业链上下游有选择地寻求战略联盟、投资及收购机会;约20%将投资于研发项目,以推动下一代工业机器人技术的发展;约10%将用于提升全球服务能力及开发组织范围内的数字化管理系统;约10%将用于部分偿还现有贷款;及剩余约10%将用于营运资金及一般企业用途。

事实上,埃斯顿近年来债务负担不断加重,此次赴港融资的需求十分迫切。

2024年末,埃斯顿现金和理财等合计约18亿,略高于2021年末的14亿,而有息负债达44亿,相较2021年末的23亿几乎翻番。

2021年,埃斯顿曾定增发行2839万股,募资7.95亿元,用于扩产机器人项目和补充流动资金。然而,近8亿的融资仍无法缓解资金压力。

自2021年以来,埃斯顿负债率持续攀升,2024年首次升至81.34%的历史新高,2025年三季度末仍维持在80%以上的高位,急需再次对外融资以缓解日益增加的债务负担。

毛利率持续下滑业绩依赖补贴 计提4亿减值后商誉及存货仍达25亿

资料显示,埃斯顿主要从事工业机器人、智能制造系统及工业机器人工作站以及自动化核心部件、运动控制系统及运动控制解决方案的研发、制造与销售,公司产品涵盖从自动化核心部件及运动控制系统到机器人本体。

不过,从业绩来看,埃斯顿并未受益于具身智能和机器人的滚滚浪潮。

2021年至2023年,埃斯顿归母净利润分别为1.22亿、1.66亿和1.35亿,总体持平。其中,来自政府补助的收入为0.52亿、0.41亿和0.27亿,占比达20%-40%左右。

2024年,由于国内重工、工程机械、传统汽车等行业需求不足,以及欧洲市场受经济放缓、通胀高企影响,订单显著下滑等原因,德国克鲁斯、英国翠欧、上海普莱克斯、扬州曙光等四家并购对象业绩不达预期,埃斯顿对上述标的合计计提商誉减值3.45亿元。然而,减值后公司的商誉仍达10.45亿。

与此同时,埃斯顿还计提了0.41亿的存货跌价减值和0.16亿的无形资产减值,导致公司当年巨亏超8亿元,毛利率从2021年的33%降至2024年的30%以下。

今年1月22日,埃斯顿发布2025年业绩预告,预计全年归母净利润0.35亿-0.50亿,实现扭亏。不过,公司扣非后归母净利润仅0.06亿-0.08亿。

考虑到账面大量的商誉和存货,埃斯顿未来业绩仍面临着巨大的潜在压力。