出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:盛航股份收购海昌华背后是公司油品运输业务持续承压,而海昌华专注国内运输并以油品运输为主。值得注意的是,海昌华IPO募资估值逼近20亿,IPO折戟后现如今却拟以四折出售,估值跌至8亿左右。需要指出的是,盛航股份账面现金不足亿元,巨额现金收购资金将从何而来?

自IPO动态再平衡后大背景下,IPO与分拆上市似乎均遭遇了波折。

公开资料显示,一季度A股IPO过会企业数22家,较去年同期102家减少约七成,A股首发募资金额不到240亿元,仅为上年同期四成左右;与此同时,上市终止方面,2023年下半年以来,已有14家上市公司相继终止了分拆上市计划;一季度A股有85家公司终止IPO申请,较上年67家出现显著增加。

尽管IPO整体预期变差,但是仍有企业为达成上市目标采取了另辟蹊径策略。

有的企业采用“分拆+借壳”绕道IPO,如近期备受市场关注的中联重科分拆所属子公司中联高机上市,以及恒力石化分拆子公司康辉新材上市,均采取“分拆+借壳上市”的组合策略。

也有的公司采取了分拆+北交所”上市策略(简称”A拆北”)今年以来,已有晶瑞电材、广电电气、辰欣药业、聚石化学等公司宣布旗下控股子公司拟申请在北交所上市的计划。需要指出的是,A股IPO整体预期变差,但北交所却被市场看好,普华永道甚至认为2024年新股发行中北交所或将占大头。

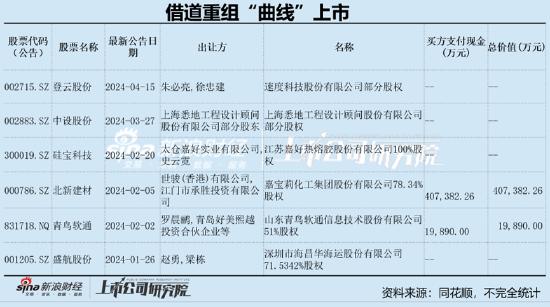

还有的企业IPO受阻后,欲借道上市公司重组上市,其中速度科技、嘉宝莉等均属于借道重组曲线上市情形。业内人士表示,从资本市场的历史来看,IPO节奏和并购活跃度之间存在一定程度的“跷跷板效应”。 截至4月8日,今年以来A股市场共披露587起并购事件,较去年同期增长明显。

基于以上背景,我们将对以上可能借道重组上市情形进行系列复盘,本文重点分析深圳市海昌华海运股份有限公司(简称“海昌华”)疑“卖身”上市公司盛航股份情形。

海昌华IPO募资估值逼近20亿现折价至8亿出售

今年年初,盛航股份一份公告引发市场关注,其收购标的正是IPO冲刺失败的海昌华。

1月25日晚间,盛航股份发布公告称,为稳步推进战略规划布局,持续提升公司船舶运力规模,进一步完善运力结构,增强公司在国内沿海省际危化品运输市场中的市场占有率和竞争力水平,巩固公司在行业内的领先地位,公司拟与自然人梁栋、赵勇及标的公司海昌华签署《关于深圳市海昌华海运股份有限公司之股权收购意向协议》,并拟以现金方式收购自然人梁栋、赵勇及其关联主体合计持有海昌华71.5342%股份。

早在去年年底,盛航股份就已经提前受让海昌华部分股权。据悉,2023年12月,盛航股份出资6450.48万元通过受让取得海昌华8.19%的股份。据此估算,盛航股份整体估值为7.88亿元左右。

公开资料显示,海昌华成立于1996年,注册资本1.15亿元,主要从事国内沿海及长江中下游、广东省内河成品油、化学品运输,及广东、福建、海南等口岸至中国香港、中国澳门航线的成品油运输。截至2021年6月30日,海昌华总资产合计7.92亿元,成品油船、化学品船共19艘,其中油船共16艘,总运力达12.34万载重吨。 2021年1-6月,海昌华实现营业收入1.73亿元,净利润4450.71万元。

值得注意的是,海昌华此次转让给上市公司盛航股份估值对价相比IPO时出现大幅缩水。海昌华曾计划在深交所主板上市,并于2021年6月4日提交招股书。

招股书显示,海昌华拟公开发行股份不超过3833.34万股,占发行后公司总股本的比例不低于25%。本次发行全部为新股发行,不涉及老股转让。海昌华原拟募集资金5.02亿元,分别用于船舶购置项目(包括2艘13,000载重吨油船购置项目、4艘7,500载重吨油船购置项目、1艘7,000载重吨化学品船购置项目)、补充流动资金。据此估算,海昌华估值大致在20亿元左右。而此次,海昌华此次转让给上市公司盛航股份估值对价大致8亿元,相当于打了四折。

事实上,海昌华早在上市前夕,估值已经超8亿元。2020年8月7日,新富1期的管理人深圳前海新富资本管理集团有限公司与方延昭签署《股权转让协议书》,约定新富1期将其持有的公司58.10万股股份作价418.32万元转让给方延昭,据此推算,公司估值大致在8.28亿元。

盛航股份收购背后的焦虑?现金收购钱从何来

公开资料显示,2021年5月13日,盛航股份正式登陆深交所主板,发行价为16.52元/股,原计划募集5.08亿元,最终募得4.97亿元。需要指出的是,随着减持新规发布,公司疑似减持受限。

来源:wind

值得注意的是,盛航股份上市后开始出现增收不增利情形。Wind数据显示,今年前三季度,公司营收增速高达42.74%,但净利润却同比下滑8.58%。

来源:wind

盛航股份为何收购海昌华?

盛航股份成立于 1994 年,2021 年在深交所主板上市,股票代码为“001205” ,注册资本为 17,097.73 万元,主要从事国际、 国内沿海、长江中下游化学品、成品油水上运输业务,业务范围主要覆盖渤海湾、长三角、珠三角、北部湾等国内主要的化工基地, 并不断向东南亚、东北亚拓展。截至2022年末,盛航股份总资产合计 27.98 亿元,营运船舶共30艘,总运力20.10万载重吨。2022年,盛航股份实现营业收入8.68亿元,净利润1.73亿元。

而海昌华成立于1996年,注册资本11,500 万元,主要从事国内沿海及长江中下游、广东省内河成品油、化学品运输,及广东、福建、海南等口岸至中国香港、中国澳门航线的成品油运输。截至2021半年报末,海昌华总资产合计7.92亿元,成品油船、化学品船共 19 艘,其中油船共16艘,总运力达12.34万载重吨。2021年1-6月,海昌华实现营业收入1.73亿元,净利润4450.71万元。

盛航股份称,海昌华作为国内多年液体石化产品水上物流运输企业,积累了丰富的运输经验及行业资源。如本次交易完成后,海昌华将成为公司的控股子公司。本次收购海昌华股份将持续扩充公司运力规模,进一步完善运力结构,有利于进一步增强公司在华北、华东、 华南等区域内危化品水路运输市场的服务能力,持续提升公司市场占有率及竞争力水平,符合公司长期战略规划布局。

事实上,盛航股份收购海昌华背后是公司油品运输业务持续承压,而海昌华专注国内运输并以油品运输为主。

2020年至2022年及2023年上半年,盛航股份的油品运输业务收入分别为1.06亿元、 8973.23万元、8676.46万元和 4887.02万元,占主营业务收入的比例分别为22.26%、14.65%、10.00%和8.44%。与此同时,公司油品运输业务毛利率大幅下降,同期毛利率分别为38.66%、29.79%、8.72%即4.6%。对此,公司称受油品运输市场变化及自身经营重心调整影响,公司油品运输收入整体呈下降趋势。在油品运输收入规模下降的影响下,公司油品运输航次利用率下降,但船员薪资、船舶折旧等固定成本依然保持不变,导致油品运输毛利率整体呈下滑趋势。

来源:公告

值得注意的是,公司此次收购海昌华采取了现金收购的方案。对于现金收购无论是否构成重大资产重组均不需要经过证监会审核,合规门槛相对降低。现金收购通常不需要中国证监会的行政许可,而发行股份购买资产的重组需要经过证监会的审核,这意味着现金收购在流程上可能更为简便快捷。

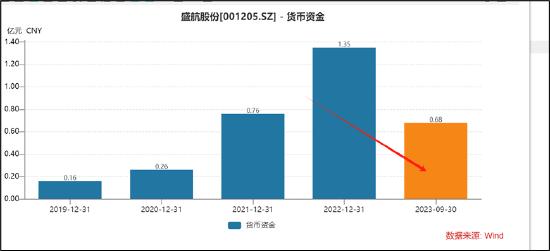

需要指出的是,公司的三季度公司账面现金仅剩0.68亿元,而短期债务却高达4.14亿元。若参考公司去年转让对价,公司现金收购海昌华超70%的股权或至少需要超5亿元的现金。至此,盛航股份巨额的现金收购资金将从何而来?

在3月底一份调研公告中,公司称公司将在完成尽职调查和审计评估后与交易方协商确定具体的实施方案和交易金额,届时公司将通过自有资金以及银行等金融机构融资等方式落实本次股权收购款。

公司去年发行可转换债获得通过。2023年10月19日,证监会出具了《关于同意南京盛航海运股份有限公司向不特定对象发行可转换公司债券注册的批复》,盛航股份此次再融资注册生效。据悉,公司此次可转换债券发行拟募集资金总额不超过 7.4 亿元,拟用募集资金 1.2 亿元投向沿海省际液体危险货物船舶新置项目、拟用 1.1 亿元沿海省际液体危险货物船舶置换购置项目、拟用 3 亿元投向沿海省际液体危险货物船舶购置项目,另有 2.1 亿元补充流动资金。