如果说每个行业都有各自的生命周期和发展阶段,那么企业家的作用就是拼力找到自己的阿尔法!

近日,万科发布了2022年度报告,全年实现营业收入5038.4亿元,同比增长11.3%,归属于上市公司股东的净利润226.2亿元,同比上升0.4%。

2022年,全行业经历深度调整、销售去化低迷、信用风险频发,在已发布全年业绩预告及年报的房企中,业绩大幅下滑及亏损的占大多数。万科在市场下行、交付洪峰、施工时间受限等多重不利局面下,不仅逆势实现了营利双增,还持续优化了财务状况,2022年新增融资平均成本仅为约3.88%,创新低水平。

一直以来,万科坚持做正确的事,用安全的杠杆率,以合理利润率为出发点,精准布局有效需求市场,并持续以强有力的交付力和物业服务为业主做到全方位闭环服务。站在行业发展新阶段的转折点,管理层能直面现实的重重困难,在牢守财务安全底线的前提下,保持开发业务基本盘的稳健,展现了坚强的韧性,与此同时,多年来持续布局的经营服务业务开始逐渐发力,又展现了这家A股常青树企业持久的生命力。

直面存量新阶段:“开发、经营、服务并重”模式已成必然

对于房地产行业来说,2022年是极度困难的一年(克而瑞百强房企销售同比下降42%)、是承前启后的一年(全年各季度销售额逐渐边际企稳),也是深练内功的一年(房企纷纷优化组织架构、优化布局、缩减销管费用),更是压力测试的关键年份(部分出险房企出现延期交付,交付力成为核心竞争力之一),不仅考验各房企的抗压成色,同时也蕴含着通往下一发展阶段的“门票”。

目前,我国仍处于城镇化进程中,城镇化率仅为65.2%,按照中国城市规划设计研究院院长王凯此前预计,2035-2050年中国城镇化水平达到75%-80%之间。未来还有1.5-2亿左右人口进城,每年仍有上千万农村人口转移到城镇,包括新建和更新在内,我国地产行业仍是十万亿的体量。正如郁亮在业绩发布会上所言:新房需求“上有天花板,下有保底线”,房地产市场每年仍有12亿平米保底线规模。

但随着快速城镇化红利期的结束,我国房地产行业也将从过去高杠杆、高周转、高利润率模式逐渐回归到更强调精耕细作的制造业模式。正如香港地产发展轨迹所展现的,在存量时代,恒隆、新世界、新鸿基、九龙仓等均已迈入“自持+出售”双轮驱动的开发“终极模式”。内房企近些年也开始注重运营项目的开发甚至自持,前有万科、华润、龙湖,后有新城、旭辉等。

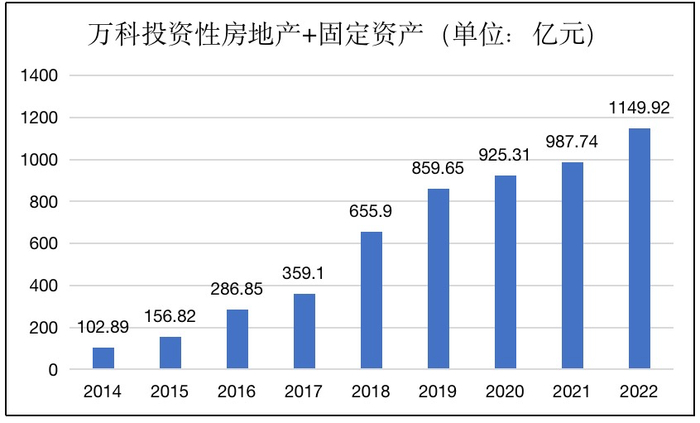

郁亮也表示,未来房企开发、经营、服务并重是必然选择,没有其他选择,对万科而言也会认清大势。万科将在牢守安全底线的前提下,继续坚持走开发、经营、服务并重的道路。万科在行业艰难的2022年投入力度还有所加大,投资性房地产+固定资产较2021年同比增16.42%。

不过自持物业却是把双刃剑,好处是可以增厚公司资产降低融资成本,可以带来一定的拿地成本优势。缺点就是自持物业前期投入大,赚的是小钱、长钱和辛苦钱,盈利回收周期长,资金压力大容易出现流动性风险,这也是为何前期习惯于赚快钱的房企并不重视布局这一领域的原因,同时也为万科、华润、龙湖等房企竖起了一道高高的竞争壁垒。

稳住开发基本盘:坚持做正确的事

从王石到郁亮,多年来万科的经营风格一直相对稳健,且“白银时代”、“活下去”、“黑铁时代”等论调也凸显了郁亮在企业经营中的居安思危。坚持做正确的事,令万科在2022年实现稳健业绩表现的同时,也守住了安全经营的底线,稳住了物业开发的基本盘。

万科全年确保了超过34万套新房的平稳交付,交付规模仅次于碧桂园,全年实现结算面积3401.4万平米,结算收入4444亿元,同比分别增长9.1%和10.5%。结转项目的平均开发业务的毛利率为20.4%,尽管有所下滑,在碧桂园毛利率仅7.64%,龙湖开发业务毛利率降低至17.9%的背景下,万科在行业主流房企中的毛利率情况仍处前列。CFO韩慧华在业绩发布会表示,从目前销售的情况看,相信2023年之后毛利率会有一定的回升。

实际上,万科之所以能在稳住毛利率的情况下实现稳健交付,其背后要归因于精准布局和综合拿地优势。

从精准布局来看,在全行业开发投资同比转负的情况下,万科全年新获取项目36个,拿地强度约为24.7%,相对稳健且主要在去年下半年地价便宜之际。万科在去年Q4拿地强度约39.9%,较Q1-3提升了20.2pct,且新增地块95.6%位于一二线城市,主要位于上海、深圳、东莞等经济动力强劲的城市,新开项目投资兑现度接近90%。

精准布局能相当程度保障土储的含金量。2022年,万科新增计提的存货跌价准备仅4.5亿元(2021年为31.2亿元),同比大幅下降,随着楼市的复苏,预计存货减值风险已大幅降低。

精准布局购买力充足的城市还有助于销售去化,2022年万科实现销售面积2630.万方,销售金额4169.7 亿元,稳居行业前三,下销售降幅好于克而瑞百强房企降幅。对于今年的销售,郁亮坦言,市场既没有“狂飙”也没有“倒春寒”,目前3月周均成交比2月高点回落了6%左右,但3月成交水平仍超过了2022年的绝大部分时间,预计全年处于逐渐复苏的过程中。

精准布局不仅是销售回款的基础,进而也决定着房企的财务状况。对于万科来说,拿地销售开发是“因”,财务是“果”,截至2022年底,万科负债结构进一步优化,长期负债占比提高至79.5%,净负债率43.7%,扣预资产负债率68.6%。持有货币资金1372.1亿元(其中预售监管资金463.9亿元),现金短债比2.1倍,经营活动现金流净额连续14年为正。

万科三道红线持续处于“绿档”,为少有的仍获全投资级评级房企:标普(BBB+)、穆迪(Baa1)、惠誉(BBB+)。存量融资综合成本4.06%,同比下降5个基点,其中2022年新增融资平均成本仅为约3.88%,创新低水平。

此外,万科2022年销管费用率合计4.5%,较2021年下降0.73个百分点。利润率、存货及销管及财务费用多方面优于行业的表现,万科全年实现归属于上市公司股东的净利润226.2亿元,同比上升0.4%,是2022年极少实现利润增长的房企之一。

值得一提的是,截止2022年末,万科拥有已售未结算面积3361.6万平米,合同金额5300.3 亿元。管理层预计2023年计划新开工面积同比2022年实际开工+7%,今年业绩预期有保障。

手握下半场的入场券:最全不动产布局

万科稳住毛利率、实现稳健交付的另一大原因,即为其多元布局带来的综合拿地优势。

在万科2022年的营收中,经营服务业务全口径收入达512.6亿元,同比增长23.1%,占营收比重进一步提升至10.17%。目前,万科经营服务业务处在增长轨道上,对集团贡献更多元的正向盈利和现金流。

相较于其他房企,万科目前拥有业内最全面的不动产赛道布局,包括以“印力”为代表的商业、以“泊寓”为代表的长租公寓、以“万物云”为代表的空间服务以及以“万纬物流”为代表的物流业务。已经初步建立了解决大型复杂项目和服务街区的专业能力,且仍有巩固和扩大先发优势的空间。

目前碧桂园主要以开发业务为主、龙湖布局在“开发+商业+物管”、新城布局在“开发+商业”、金茂布局在“开发+城市运营”、华夏幸福布局在“开发+产业新城”等,万科不仅在不动产运营领域布局领域更广,而且起步也要更早,而细分业务均已处于行业头部。2022年,以可观的增速再上新台阶:

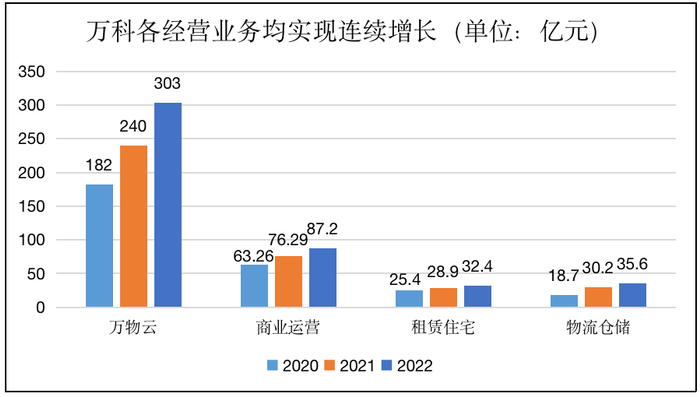

(1)万物云于2022年分拆上市,全年实现营收303.2亿元,同比增长26.1%。社区、商企和城市空间服务三大领域均实现超20%增长。同时蝶城战略初见成效,蝶城数量增至584个,完成38个试点蝶城的供应链改造,预计可提升项目毛利率超4个百分点。

(2)万科物流业务自2015年开启全国仓储网络布局至今,目前综合实力位列行业第一梯队,冷链仓储规模全国第一。物流业务全年实现营收35.6亿元,同比增长17.9%,其中冷链业务实现46.7%的增长。

(3)万科旗下长租品牌泊寓,业务在规模和效率上保持行业第一。全年实现营收32.4亿元,同比增长12.1%,运营管理租赁住房21.5万间,新获取房间1.77万间。年终出租率达95.6%,前台GOP利润率87.5%,收缴率为98.8%,客户续租率达60%。

此外,万科泊寓将在2023年以轻资产方式获得20000间长租公寓,进一步打开空间。万科集团总裁祝九胜指出,2023年长租公寓一定要走向盈利。

(4)万科商业全年实现营收87.2亿元,同比逆势增长14.3%。这主要得益于商业部门的逆势开拓,在全年成功新开25个商业项目后,万科累计开业商业项目达到242个,为国内房企最多。截至2022年底,印力管理的商业项目整体出租率达93.2%,印力也逐步承接地产区域BG商业项目的委托管理,提升整体商业资产运营质量。

此外,万科还在酒店、旅游、教育、食品等领域亦有布局,在产业促进城市发展的逻辑下,万科的多元业务协同发展大大助益了其综合开发实力。

而随着地产行业逐渐进入下半场,随着全社会收益率要求和风险偏好的下降,市场对经营性不动产的认知已逐步改变,经营服务业务创造稳定现金流的优势开始显现。

随着物流、商业、保租房REITs和不动产私募投资基及长期租赁住房贷款金的开展,经营性不动产实现“投融建管退”闭环,经营服务业务的发展也将进一步提速。如今年1月,建信住房租赁基金拟与万科合作设立100亿元子基金,3月,消费基础设施REITs破冰,都将助力公司存量盘活,打开估值空间。