来源:市值风云

商家有的是办法让你买多一点,买贵一些。

头衔高大上,水分知多少

自去年囤药潮爆发以来,药店生意都是异常火爆。

那么现在开药店到底能不能赚钱呢?药店生意是不是一个好生意呢?

近日,专注医药零售领域的华人健康获得了证监会的批复同意,准备在创业板注册上市。

接下来风云君就以华人健康为例,聊聊药店这门生意。

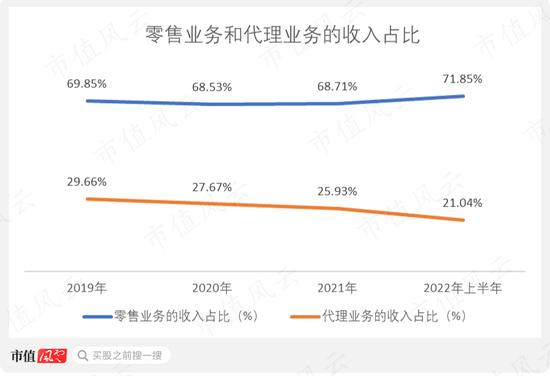

华人健康的收入主要来自两块:零售和代理。2019-2022年上半年,零售业务收入占营收的比重保持在70%左右,而代理业务的收入占比则基本维持在20%左右。

公司整体的收入结构很稳定,没啥大的变化。

(制图:市值风云APP)

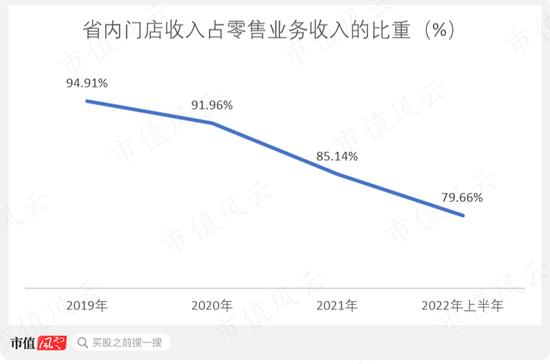

公司的零售业务,主要是指线下,也就是经营连锁药店。截至2022年上半年末,公司已拥有938家门店(含3家门诊)。这些门店的经营模式全部为直营。

众所周知,受各地政策影响以及物流配送的限制,大部分零售药店企业以区域性经营为主,华人健康也不例外。

公司的938家门店中有908家都是在安徽省内,占比高达97%。省内门店收入占零售业务收入的比重尽管在不断下降,但目前依然在70%以上。

(制图:市值风云APP)

如果按照门店的数量计算,那公司就是安徽最大的连锁药店企业。

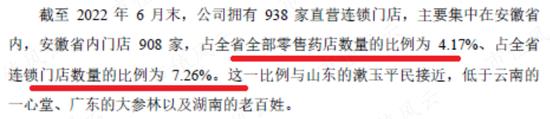

需要说明的是,安徽省医药零售行业的集中度本身就比较低。而且,省内的医药零售的连锁化率并不高:截至2022年上半年末,省内2.2万家零售药店中,依然有9300多家是单体药店或者法人多店,占比超过40%。

(来源:华人健康招股说明书)

因为上述一些因素,所以别看公司门店数量最多,在安徽省内的份额依旧很低。908家门店占全省零售药店和连锁药店数量的比例分别为4.17%和7.26%,连10%都不到。

(来源:华人健康招股说明书)

由此看来,公司这个“安徽老大”的头衔还是有一些水分的。

何况统计基础也不是收入,而是门店数量。

销售费用占大头,促销活动花样多

既然是开连锁药店,就要建立品牌标识。公司有好几个零售品牌,什么同和堂大药房、尚和堂大药房等等。

最核心的零售品牌是国胜大药房,超过90%的门店都是以国胜大药房作为店名。安徽的朋友应该对这个药房很熟悉。

(来源:《21世纪经济报道》)

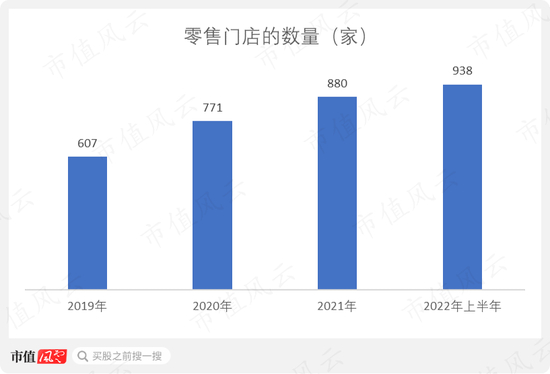

纵向看,零售门店的数量一直在增长,从2019年的607家增长至2022年上半年末的938家。

(制图:市值风云APP)

零售门店数量保持总体增长的同时,每年关闭的门店数量是非常少的。比如2020年公司就没有关闭一家门店,2021年也只关闭了3家门店。

(来源:华人健康招股说明书)

2019-2021年期间,平均一家门店一年的销售收入在160-180万元之间,波动幅度不大。

(制图:市值风云APP)

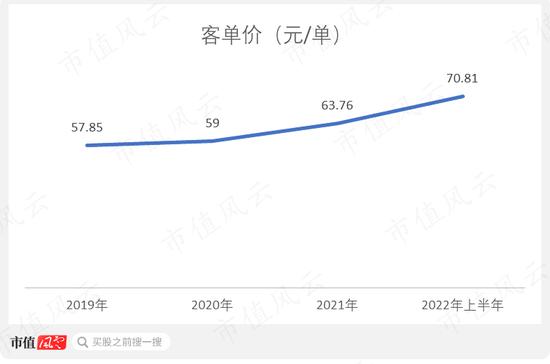

一家正在不断开店的企业,平均门店收入很有可能出现下降,因为新店刚开始肯定处于爬坡期。而华人健康的平均门店收入能够维持在一定的水平,降幅不大,一个很重要的原因就是:客单价。

客单价的提升有助于提高店铺的销售额,不断上升的客单价可以防止平均门店收入减少太多。而公司在实际操作中就是这么干的,其客单价从2019年的57.85元/单一路提升至2022年上半年的70.81元/单。

(制图:市值风云APP)

提升客单价通常有很多方法比如促销。

有人肯定会问,顾客到药店买药的前提是存在医疗需求,没病没灾的,为什么要抢购一堆药?

各位请放心,在消费主义和资本主义的洗礼下,即便是药店,商家也有的是办法让你买多一点,买贵一些。

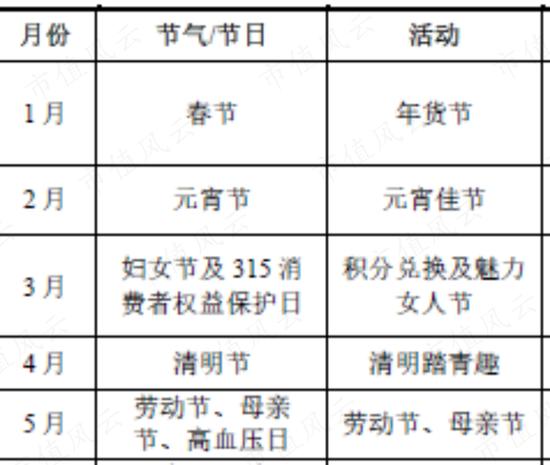

为了搞促销,公司着实花了不少心思:一年12个月,月月都有促销节,每月还不只一个;各种会员日、会员VIP服务也安排上。

(来源:华人健康招股说明书)

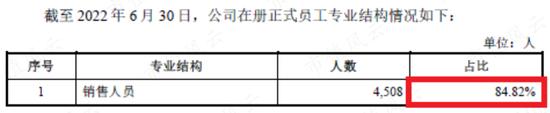

看一眼公司的员工构成,5000多名员工有85%都是销售人员——这些销售人员其实就是门店的店员。

(来源:华人健康招股说明书)

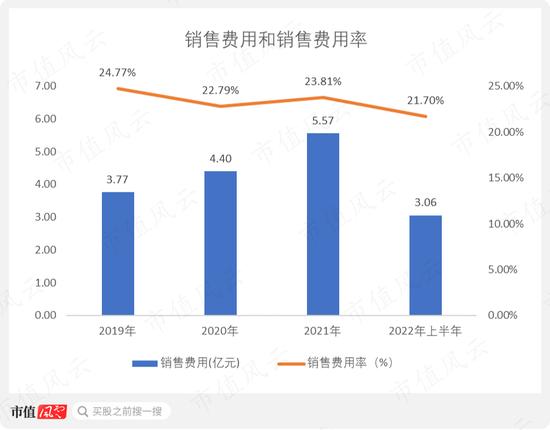

公司最大的费用性支出一直都是销售费用,其中大部分都是员工薪酬。2019-2021年,销售费用从3.37亿元增长至5.57亿元,销售费用率在20%以上。

(制图:市值风云APP)

从费用结构和员工组成看,华人健康是一家典型的销售导向公司,这也符合行业特点:医药零售行业不涉及研发和生产环节,主要利润就是来源于产品的差价,因此销售能力才是企业的核心竞争力。

线下店一般采用两个指标来评估门店运营效率:坪效和人效。这两者分别从店铺的面积和人员数量的角度去衡量效率。

如下图所示,日均人效和坪效在2019-2021年期间均呈现不断下滑的趋势,不过下降幅度并不大。还是风云君之前所讲,在门店增加的情况下,坪效和人效出现些许下滑,属正常情况。

(制表:市值风云APP)

脚踩风火轮,剑指新零售

随着互联网的普及,越来越多的消费者开始习惯于网上购买药品。

购药习惯的改变,反映了行业未来的发展趋势,而且一旦网上药店做大,可能会对公司的线下零售业务产生冲击。

由于上述原因,风云君不得不重点关注公司的线上零售业务的发展情况。

2015年公司便先后在天猫、京东等平台成立B2C店铺;

2016年公司与美团、饿了么合作开展O2O业务;

2020年甚至培育出了自己的私域流量——“国胜商城”微信小程序。

总体来看,公司这几年一直在发力线上零售业务,其具体的业态分为两种:B2C和O2O。两者在收入确认方面存在较大差异。

B2C是订单数据直接发送到公司的供应链系统,由公司统一安排从仓库出货。而O2O的订单数据是直接交给具体的门店,由对应的门店出货。

换句话说,B2C收入属于公司整体的收入,而O2O收入属于实体店的收入。

正是由于上述差异,公司把B2C收入单独列出,作为专门的电商业务收入。而把O2O收入当作线下门店收入的一部分,O2O订单也归类到实体店订单中。

(来源:华人健康招股说明书)

风云君认为,O2O也是有别于传统医药零售的新业态,也应该算作广义上的线上零售。因为在O2O模式下,客户的下单和支付都是通过线上渠道完成的。分析公司的线上业务,应该同时包括B2C和O2O,这样才更加全面。

那么,公司的B2C和O2O业务到底发展得如何呢?

答案是:快如风火轮。

2019-2022年上半年,B2C收入的同比增速在100%上下。

(制表:市值风云APP)

同期O2O收入的同比增速也可以达到100%以上。

(制表:市值风云APP)

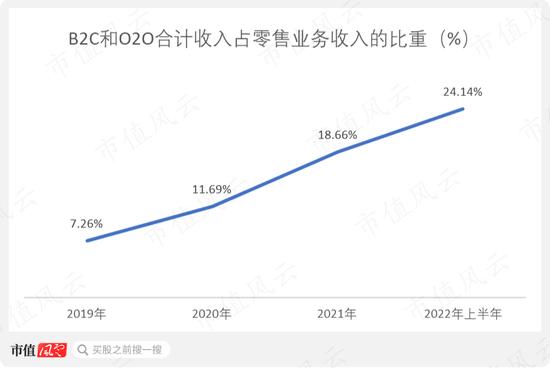

渗透率方面,O2O门店数量从2018年的278家快速上涨至目前的881家,占全部938家门店的比例高达94%。O2O几乎渗透到了所有的实体店。

B2C和O2O的收入增速远超同期零售业务的收入增速,两者合计收入占零售业务收入的比例从2019年的7.26%持续提升至2022年上半年的24.14%。

(制图:市值风云APP)

生意暴不暴利,参看股东回报率

网上总有人说开药店是一门暴利生意,而且这种观点似乎还得到很多人的认同。

(来源:B站视频)

既然谈到暴利,就要先给暴利下个定义,弄清楚暴利的衡量标准是什么。

产品价格卖得贵,但营业成本也可能很高;毛利率高的同时,也可能存在大量的费用性支出。而净利率衡量的是盈利能力,而不是赚钱能力(暴利)。

净利率高,只能说明产品卖一次能够赚很多钱,但这不代表你一年内可以赚很多钱;

我净利率低,但我可以一年卖出产品N多次,不停地卖出,累计起来一样可以获得暴利。

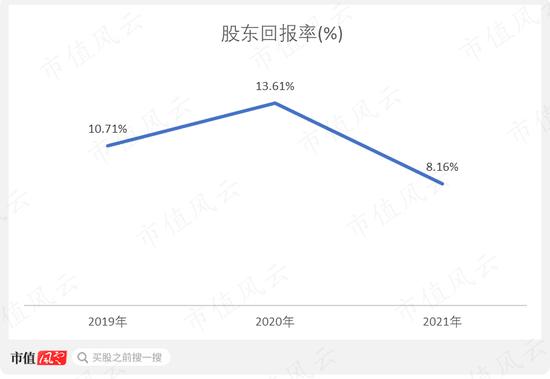

所以说,暴不暴利与价格、毛利率、净利率都没有必然联系。它只和一个指标有关,那就是:股东回报率。

别的药店是不是暴利生意,风云君不知道,但至少华人健康不是——公司甚至和暴利完全不沾边儿。

2019-2021年期间的股东回报率只有10%左右,这个水平只能说一般般。如果按照巴菲特的投资标准,即股东回报率要大于15%,那公司显然达不到这个标准,上市以后随着股东权益的增长,只会更低。

(制图:市值风云APP)

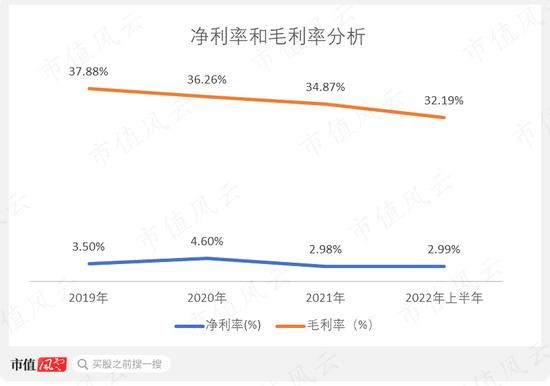

股东回报率不高,主要原因是公司的净利率太低:2019-2022年上半年,净利率最高不超过5%。

同期毛利率其实也不算很高,也就30%,而且还有下滑的趋势。

30%的毛利率说明产品的差价空间本身就不多,再扣除那么多销售人员的工资以及店铺租金,也就没有多少利润剩下了。

(制图:市值风云APP)

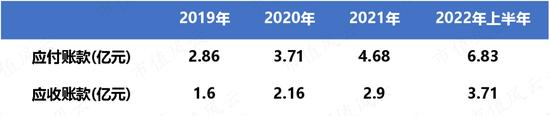

在资产负债方面,公司最大的特点是同时存在着大量的应收账款和应付账款(含票据)。而且同期的应付账款总是高于应收账款。

(制表:市值风云APP)

由于应付总是大于应收,所以净现比经常出现大于1甚至大于2的情况。这说明公司的经营现金流状况明显好于净利润。