不想转型新能源的化肥企业不是好厨子?磷酸铁锂大军又添一员:周期归来,业绩大涨,云图控股连推少数人持股“白送钱”

来源:市值风云

化肥企业的未来,会是新能源吗?

在此前的一篇文章中,风云君曾提到过几家进军新能源行业的化肥企业。

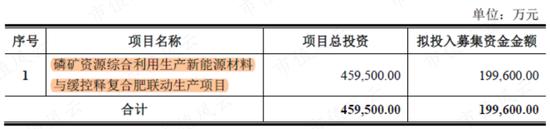

今天要说的是云图控股(002539.SZ),其定增计划在2022年9月21日获得证监会核准,计划募资19.96亿元,用于“磷矿资源综合利用生产新能源材料与缓控释复合肥联动生产项目”。

翻开市值风云吾股大数据,云图控股的排名从2018年的1,713名,上升至目前的306名。

(数据来源:市值风云APP)

这又会是一个怎样的故事呢?

如何与磷酸铁搭上关系?

01 主营各类复合肥,国内第二

云图控股的主营业务是复合肥。

2021年,整个化肥板块的营业收入为74.08亿元,占比近一半;其中,复合肥的营业收入为62.27亿元,占比41.80%。

简单来说,“氮肥长叶,磷肥开花,钾肥长根”,是农作物生长需求量最大的三类元素。

复合肥,是指含有氮、磷、钾中,两种或两种以上的营养元素的化肥,有磷酸铵、硝酸钾、磷酸二氢钾等二元复合肥,各种氮、磷、钾三元复合肥,还可以在其中掺加锰、硼等微量元素。

因此,复合肥的效用也更加多元,同时其养分释放也均匀,肥效稳而长,便于贮存和机械化施肥。

同时,由于复合肥中副成分少,对土壤不利影响小,有效成分含量一般比单元肥料高,所以能节省包装及贮存运输费用。

云图控股的复合肥产品更加多样,包括硝基复合肥、氯基复合肥、尿基复合肥、硫基复合肥等。

其中,硝基复合肥中的氮元素主要由硝铵或硝铵磷提供,硝态氮能直接被作物吸收,具有速溶和高效的特点,适用于滴灌、喷灌等施肥方式;

氯基复合肥中的氯元素主要由氯化铵提供,适用于水稻、玉米、小麦等不忌氯作物,属大田作物用肥;

硫基复合肥中的钾元素主要由硫酸钾提供,适用于所有作物,能够改善土壤结构,抗倒伏,增长抗病害能力,提高作物果实品质;

尿基复合肥中的氮元素主要由尿素提供,应用于粮食作物和部分经济作物。

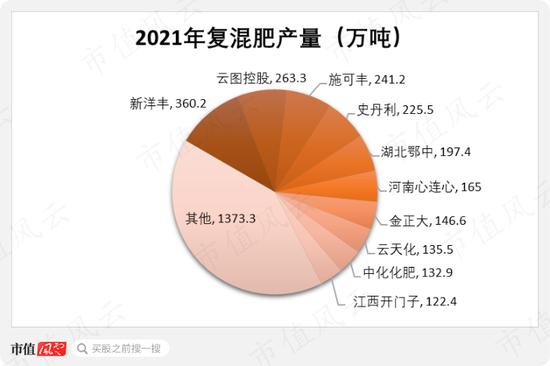

根据磷复肥工业协会统计,2021年,云图控股复合肥总产量263.3万吨,次于新洋丰(000902,SZ),位列行业第二。

(新洋丰付费研报)

02 行业出清,收入增长依旧

不过,化肥的缺点也十分明显,比如其养分比例固定,而不同土壤、不同作物所需营养元素的比例、种类和数量都是多样的。

因此,过度或不合理施用化肥,会导致土壤中养分、重金属等聚集,肥力下降,造成土地污染,直接威胁农产品质量安全。

借用中科院院士金涌的观点:我国施肥水平是世界平均水平的3到4倍,其中氮肥利用率只有30%到50%。

为了应对这一问题,国家农业部在2015年下发了《到2020年化肥使用零增长行动方案》。

继而在2017年之后,国家对化肥企业补贴减少、化肥用气优惠取消、上调化肥的铁路运费、恢复征收增值税、环保政策趋严、原材料价格上涨等不利因素频出,能耗高,污染不达标的落后产能逐渐退出,化肥行业进入负增长时代。

根据中商产业研究院数据库,2017-2021年,中国农用氮、磷、钾化肥(折纯)产量逐渐减少。

但是这期间,国内化肥行业市场规模却不减反增。风云君认为,这主要是受益于化肥使用结构的优化。

不难理解,相对单质肥,复合肥的价格更高。1980-2020年,国内复合肥使用量占化肥施用量的比重,从2.14%上升至42.3%。

自2011年上市以来,云图控股化肥业务的营收,只在2016年为负增长,看不出明显的周期波动。

2020年疫情后,全球农作物价格上涨,化肥需求增加。而供给端在经过多年去产能后,化肥供不应求,价格上涨。2021年俄乌冲突后,俄罗斯化肥出口收到限制,全球肥料价格进一步推高。

因此,云图控股的化肥业务在2021年实现营业收入74.08亿元,同比增长了20.20%,不论是规模还是增速,都是历史新高。

03 一体化产业链

化肥产业链主要有三个环节,上游原料供应企业,中游化肥生产企业,下游零售商和终端消费者。

从原材料端来看,生产氮肥的主要原料是煤、天然气,生产磷肥的是磷矿石、硫磺/硫铁矿,生产钾肥的是钾盐矿。总之,化肥对原材料的依赖性较强。

而把握这类矿产资源的企业,议价能力普遍偏高。因此,原材料价格波动,也会影响基础肥料的价格,从而波及复合肥的生产成本和销售价格。

因此一直以来,云图控股的发展战略都是“产业链一体化”。

其业务起点是化肥业务,产品是氨基复合肥。

为了实现复合肥生产氮单质肥的自主供应,子公司新都化工配套建设了35万吨联碱项目,生产纯碱、氯化铵。

其中,氯化铵主要作为复合肥生产的单质肥使用,纯碱作为公司复合肥产业链的副产品用于外销。

为了进一步向上延伸,获取生产氯化铵的盐资源,云图控股还收购了广盐华源,打通了上市前的第一条产业链:盐+合成氨→氯化铵→氨基复合肥。

也因此,云图控股在化肥之外,增加了两项业务:纯碱、盐。截至2021年末,云图控股纯碱、氯化铵产能为60万双吨/年。

由于主要扮演者辅助的角色,这两项业务的收入规模及占比都不大。2021年,纯碱业务的营业收入为11.44亿元,占比7.68%;盐业务的营业收入为3.39亿元,占比2.28%。

2011年上市时,云图控股募集了14亿元,投资“60万吨硝基复合肥、10万吨硝酸钠及亚硝酸钠”项目,配套建设兼稀硝酸和硝酸铵浆料产能。

这一项目在2013年投产,云图控股拓展了硝基复合肥业务,打通了一条新的产业链:硝酸+合成氨→硝酸铵浆料→硝基复合肥。

于此同时,硝酸钠及亚硝酸钠是对原有纯碱产品的深加工,云图控股还建成了另一条产业链:盐+合成氨→纯碱+硝酸→硝酸钠及亚硝酸钠。

这条产业链主要是对纯碱进行深加工,可以提高设备在化肥淡季利用率,平抑硝基复合肥的季节性影响,同时拓展产品多样性。

04 衍生至磷化工业务

此后,云图控股又拓展了磷酸一铵、黄磷、磷酸二氢钾等产能,为复合肥提供了更多低成本原材料,也借此形成另一业务板块:磷化工。

截至2021年末,云图控股拥有磷酸一铵产能43万吨/年,拥有黄磷产能6万吨/年、磷酸盐产能5万吨。

2021年,磷酸一铵营业收入为11.81亿元,占比7.93%;磷化工业务营业收入为15.35万元,占比10.30%。

云图控股表示,自己已经建成了除尿素以外的氮肥、磷肥完整产业链以及以黄磷为主的磷化工产业链。

而磷化工产业链,成为云图控股进入新能源的敲门砖。

通过磷酸分级利用,云图控股规划磷酸铁产能45万吨,延伸了“磷矿—湿法磷酸—磷酸铁”的新能源材料产业链,预计2023年建成投产。

云图控股发展磷酸铁业务的一个优势是磷矿。不过,这一优势尚未完全形成。

2013年,云图控股收购雷波凯瑞100%股权,获得四川省雷波县牛牛寨磷矿北矿区普查探矿权。

目前,东段磷矿已经取得采矿许可证,完成了项目审批、环保审批等前置手续,建设工程尚处于启动阶段。西段磷矿尚在勘探中,待全部勘探工作完成后可以“探转采”。

东段磷矿已查明储量约1.18亿吨,未来如果能够达产,将形成400万吨/年磷矿石产能,生产所需的磷矿石将主要实现自产。

风云君曾提过,开采磷矿,固废磷石膏是最大难题,且已经有多地出台“以用定产”政策,限制磷化工的发展。

现有公开信息中,云图控股将磷石膏渣运往渣场堆存。从这点来看,云图控股应该不具备磷石膏回收利用技术。

未来,当地政策一旦有变,云图控股磷酸铁业务将不可避免的受到影响。

云图控股发展磷酸铁业务的另一个优势,是这条生产线将配套生产60万吨缓控释复合肥,实现联动生产,节约磷资源、减少环境污染。

2021年,云图控股复合肥产能利用率为55.88%,可以说已经存在不少闲置产能。未来,若不能完全消化这60万吨新增产能,联动生产也就没有太大意义了。

最后,自从磷酸铁锂技术回归,除了行业内企业扩产,钛白粉、磷化工等企业也纷纷加入这一赛道。

正所谓物以稀为贵,当磷酸铁、磷酸铁锂产能不断扩大,这些企业是否还能分得一杯羹呢?

曾经高调转型,后来差点跑偏

与行业内其他上市公司相似,在化肥热度消退,行业调整出清期间,云图控股也在尝试转型。

01 发展调味品业务

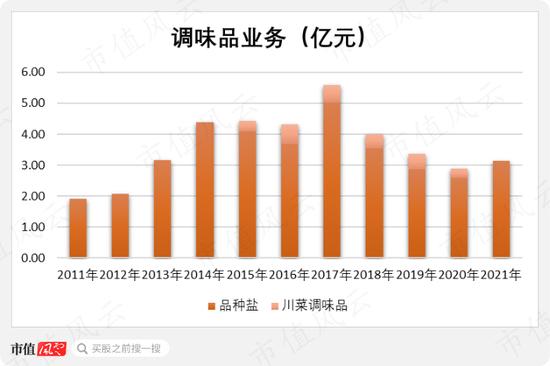

云图控股第一个转型的方向,是调味品,依托上游盐业务,目标是把自己打造成品种盐、调味品龙头。

首先,云图控股在已有盐资源的基础上,发展食品盐业务,2011年成立益盐堂,研发各式日化盐系列。

2013年,益盐堂成为国内唯一拥有海藻碘生产线和国内最大食用氯化钾生产线的食盐生产企业,还先后与15家盐业公司建立品种盐供应关系,开发上市了120多个单品。

然而,2017年开始,国家实施盐业体制改革,放开工业盐管制、放开价格、允许跨省销售等等。

随之,食盐市场竞争加剧,而云图控股并不属于强竞争力那波,因此盐业务收入规模本就不高,2017年之后更是一路下滑。

(注:2021年未单独披露川菜调味品收入)

在此期间,云图控股还拓展了川菜调味品业务,与西华大学、四川省经济发展促进会共建川菜调味品产业技术研究院,先后收购了望红食品、新繁食品,增加四川泡菜、郫县豆瓣业务。

不过从2015年开始单独披露川菜调味品收入来看,这项业务显然也是不成气候的。

到2020年,云图控股出售了望红食品,且年报中不再提川菜调味品业务。而有关盐业务的具体描述,也在2021年年报中消失。

显然,云图控股当初发展一体化产业链,向上拓展至盐业务,是无可厚非的。

但后来的发展方向,确实超出自身实力了。

02 涉足农村电商

发展调味品业务的同时,云图控股还在2015年搞起农村电商业务,且阵势不小。

这一年,云图控股成立哈哈农庄,作为农村电商平台,进而发展刚需产品覆盖、农村金融理财、农村生活娱乐、农村物流整合等等。

在哈哈农庄基础上,云图控股还延伸出哈哈农贸、哈哈旅游、哈哈通讯、哈哈娱乐、哈哈财神等子业务。

此后,云图控股还与京东、腾讯游戏、途牛旅游、中国联通等大平台成为合作伙伴,并计划在中小城市及农村地区建设不超过1000家县级体验中心,及不超过1000家连锁网咖。

结果呢?关于农村电商业务的收入,一直未能独立体现在云图控股的收入结构中。

从2018年开始,年报中也不再提及农村电商业务。

受益大环境,业绩创新高

与风云君之前写过的许多转型不同,云图控股大都依赖自身的投资新建,有过几次并购,但金额不高,未产生大额商誉,整体在可控范围内。

因此,接连失败的转型,未对云图控股造成致命的影响。

2011年上市至今,云图控股的营业收入整体是增长的。

2020年,化肥、化工两大业务都迎来高景气周期,云图控股在2021年实现营业收入148.98亿元,同比大幅增长了62.74%,2022年前三季度实现149.73亿元,超过去年全年规模。

2011-2019年期间,云图控股的归母净利润基本是原地踏步,甚至是退步。

2020年之后,受益于大环境,利润连续翻番,才有明显起色。2021年,云图控股实现归母净利润12.32亿元,2022年前三季度实现13.03亿元,也超过去年全年规模。

云图控股的自由现金流也是在2019年回归主业之后,开始持续稳定流入。这一方面是因为完成产业链一体化之后,资本支出有所缩减,另一方面依然是受益于大环境。

不过,云图控股并不宽裕。截至2022年6月末,云图控股账面货币资金共计26.22亿元。同期,短期有息负债共计32.30亿元,另外还有12.91亿元的长期有息负债。

从某种程度上说,这样的现状,与当年声势浩大的转型投入脱不开干系。

密集推出员工持股计划,几乎白送钱

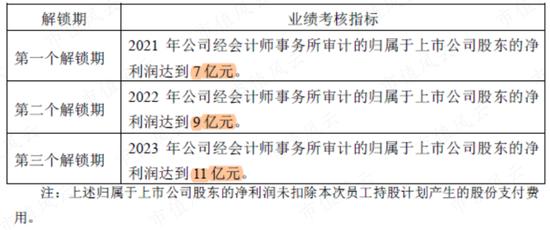

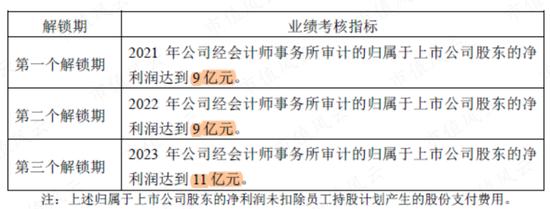

2020年行业回暖之后,云图控股在2021年接连推出了三期员工持股计划。

第一次是在2021年3月,换算之后,考核期归母净利润平均增速为20%以上,未有明显异常。

半年后,2021年10月,云图控股又推出一期员工持股计划。

这期员工持股计划的考核目标,只对2021年的利润做出调整,其他年份不变。

风云君还发现,2021年1-9月,云图控股的归母净利润已经达到7.80亿元,离全年9亿元的考核目标已经不远了。

而2022年就更简单了,只需保证净利润不减少,就能实现考核目标。

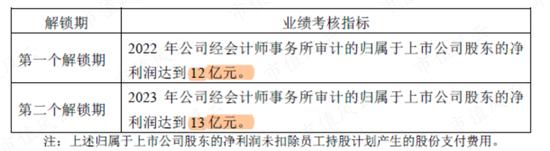

又过了半年,2022年5月,云图控股又推出一期员工持股计划。

这次考核指标,相比之前,确实有明显增长。

但要知道,2021年,云图控股的归母净利润增长至12.32亿元了。也就是说,2022年的净利润哪怕稍微下滑一点,也是能完成考核。

没错,这一次的难度更低了。

而2022年上半年,云图控股的归母净利润已经有9.88亿元,距离全年的12亿目标也不太远了。

总之,云图控股员工持股计划的业绩考核,实现起来难度着实不大。

而其中的受益者,却是公司的少数人:这三期员工持股计划的对象,分别只有24人、22人、22人。

而云图控股上一次推出员工持股计划,还是在2016年,人数是1,300人。

不得不说,作为一家业务周期性明显的上市公司,云图控股赶在行业高景气时,密集推出考核目标并不高、且只针对高管的持股计划,给少数人白送钱的痕迹不要太明显。

2015年之后的政策调整,基本限制了化肥行业的增长空间,云图控股上市以来增长基本停滞的业绩,与此脱不开干系。

在这样的环境下,包括云图控股在内的化肥企业,有在继续经营主业,也有尝试转型,但都不成功。

直到2020年,化肥热度再起,云图控股的业绩才有质的变化。受益于此,云图控股的吾股排名连年上升。

如今碳酸铁锂技术的回归,给拥有磷化工业务的化肥企业,带来新的机会,云图控股也加入其中。

不过,对比风云君分析过的另一家同行业公司,云图控股的优势并不明显。