原标题:将91助手18.5亿美元天价卖给百度后,网龙就过上了纸醉金迷的“撒币”人生 来源:市值风云

作者| 韦三甲

流程编辑 | 小白

“

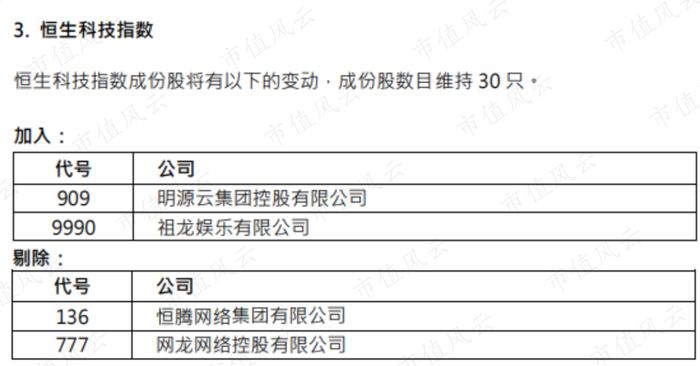

已被踢出“港版纳斯达克”之称的恒生科技指数。

”

11月13日,号称“港版纳斯达克”的恒生科技指数发布指数成分股调整公告,将两只股票从指数中剔除。

网龙(00777.HK),就在被剔除之列。

(来源:恒生指数11月13日公告)

网龙大家可能没咋听说过,但是“91手机助手”,大家肯定都听过或者用过,91助手起初就是网龙开发的。

2013年,网龙将“91集团”以18.5亿美元的天价卖给了百度(BIDU.O)。

后续的发展大家也知道了:随着苹果商城和安卓应用市场的崛起,使得91助手的生存空间被极大地压缩。

百度的任性,风云君已经不用再吐槽。

那么把“91集团”拱手卖出后,网龙这几年发展如何呢?

一、 经营分析

1、整体经营状况概览

网龙现在的主营业务主要包括两块:一块是网络游戏业务,主要在国内运营;另一块是教育业务,主要在美国运营。

2019年,公司实现营业收入57.9亿元,同比增长14.9%,以2010年为基准,CAGR为30.4%。

2020年上半年,公司实现营业收入28.2亿元,同比增长5.6%。

2013年公司营收规模大幅下折,主要是因为当年公司将旗下的无线业务“91助手”卖给了百度。

2016年营收大幅增长,是因为公司在2015年末收购了教育设备制造商Promethean,导致教育业务的营业收入大幅增长。

从营收增速角度来看,自2016年开始公司营收增速就在一路下滑。

2015-2016年的高增速是由收购带来的,此后公司的增速就呈现颓势,今年上半年增速更是降至个位数。

说明公司的业务缺乏内生增长动能。

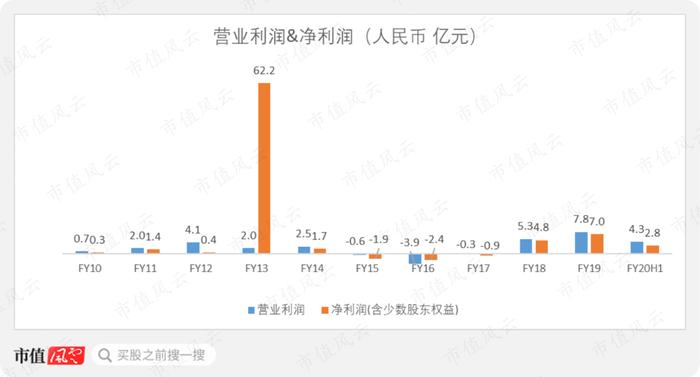

再来看一下公司的利润规模。2019年公司实现营业利润7.8亿元,净利润为7亿元。

2020年上半年,公司实现营业利润4.3亿元,净利润2.8亿元。

回顾过去的10年,其中最为醒目的是2013年飙升的净利润规模,以及2015-2017年的亏损状态,还有2018年的扭亏为盈。

首先,2013年公司净利润规模飙升,主要是因为当年百度出资18.5亿美元收购公司旗下的91无线网络有限公司及其附属公司(“91集团”)全部股权。

当时,91集团旗下的“91助手”可谓是智能手机上的必备软件,不到三年时间用户量就突破一亿,并且在2013年5月6日,91助手宣布其平台上的应用累计下载量超过百亿。

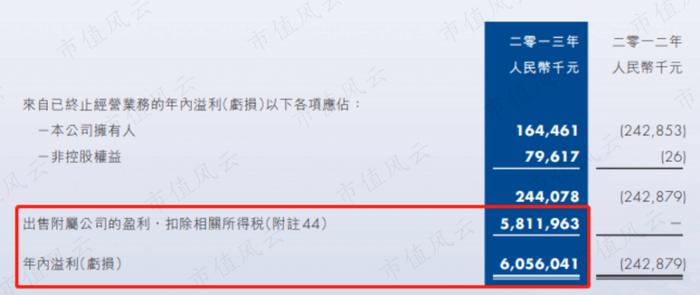

由于这笔交易溢价较高,扣除相关所得税后网龙还在这笔交易中获得58.1亿元的利润。

2013年,网龙总计实现净利润62.2亿元,其中60.6亿元由已经出售的91集团业务所贡献。

(来源:网龙2013年年报)

那么公司2015-2017年间处于亏损状态又是怎么回事呢?

我们接着往下看。

2、部门营业状况

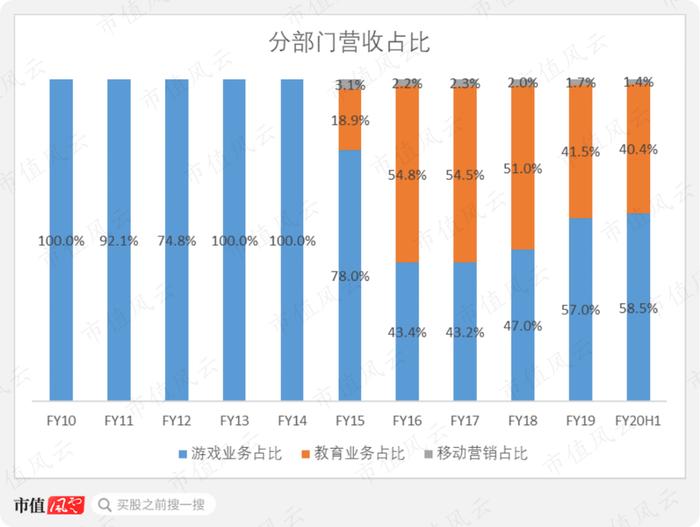

在探讨这个问题之前,我们先来了解一下当前两大业务部门的收入占比情况。

近年来游戏业务的营收占比逐年递增,从2016年的43.4%不断攀升至2020年上半年的58.5%。

而教育业务的营收占比在2015年和2016分别出现了跳跃式的增长之后,从2016年的54.8%逐年递减至2020年上半年的40.4%。

另外,移动营销的占比一直很低,在2020年上半年不过1.4%,后文中就不做过多讨论。

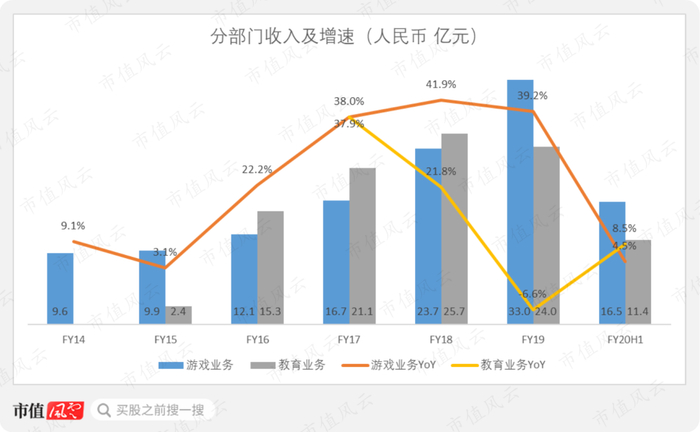

从下图中可以看到,游戏业务的增速在2017-2019年实现了每年约40%的高增速之后,在今年上半年大幅下滑至4.5%。

为什么在疫情爆发的上半年,人们居家时间显著增长,公司游戏业务的增速突然拉胯呢?

而教育业务的营收增速在2018-2019实现两连降之后,在今年上半年回升至8.5%。

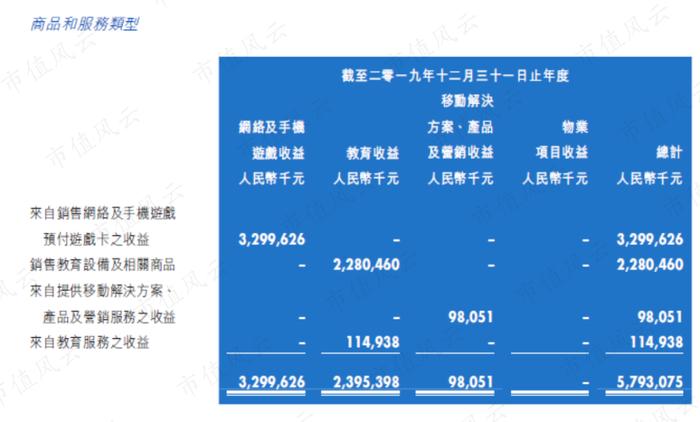

教育收益中,绝大部分来自销售教育设备及相关产品,极少部分来自教育服务提供的收益。

例如2019年,教育业务收入总计23.95亿元,其中销售教育设备及相关产品贡献营收22.8亿元,占教育收入比重为95.2%。

而来自教育服务的收入仅为1.1亿元,占教育收入比重为4.8%。

(来源:网龙2019年报)

游戏业务的毛利率较高,并且呈现缓慢攀升的态势,从2015年的91.3%增长至2020年上半年的96.1%。

教育业务的毛利率在2020年上半年下折明显,从29.8%下滑至25.1%。

但是毛利率能说明的问题相对有限,最后我们要看的是公司能否从这些业务中赚到钱。

这里我们再看看公司披露的经营性分部盈利数据。

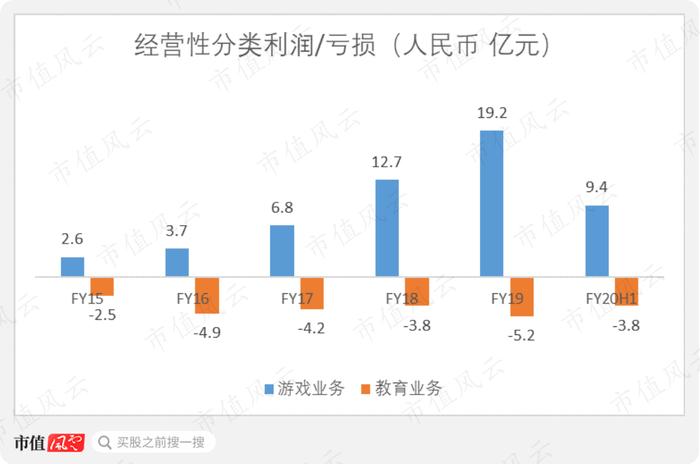

可以看到自有分部数据的2015年开始,游戏业务的营业利润逐年递增,从2.6亿元增长至19.2亿元。

然而教育业务自2015开始就一直处于亏损状态,今年上半年经营亏损为3.8亿元。

从这个角度来看2015-2017年间,游戏业务的营业利润刚刚能够覆盖教育业务的营业亏损。再算上各项未分配项目,这也解释了为什么公司在这三年间处于亏损状态。

在2018年之后,游戏业务带来的经营利润远超教育业务的亏损,公司才得以扭亏为盈。

目前网龙的状况就是:游戏业务持续为公司带来利润,并且利润逐年走高;而教育业务则依旧处于亏损状态,严重拉胯。

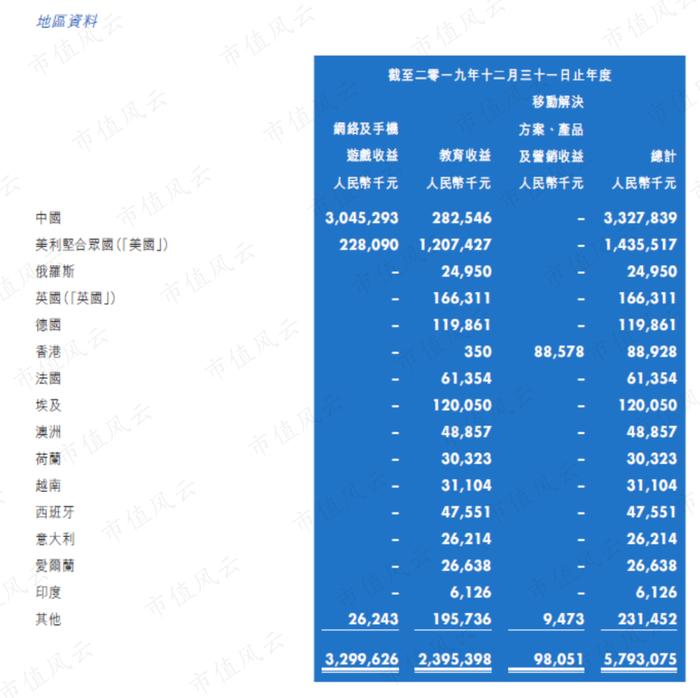

我们再来简单看下地区收入情况:从收入总计来看,中国排名第一,美国排名第二,余下的地区收入占比较低。

分类来看,游戏收入几乎全部来自中国地区,而教育收益则主要来自美国地区,占比近50%。

(来源:网龙2019年报)

二、 游戏业务扛大旗,教育业务拖后腿

1、 游戏业务

近年来,我国游戏行业的发展势头迅猛。

根据前瞻产业研究院2019年游戏行业市场分析,2019年游戏市场规模超过2300亿元,游戏玩家超过6亿人。

游戏市场发展迅猛,网龙的游戏业务的增长也较为可观。在2015-2019年间,公司的游戏业务营收的复合年增长率达到35.3%,同时分部利润增长逾7倍。

近年来,网龙游戏业务的爆发主要依赖于三大原创IP:《魔域》、《征服》和《英魂之刃》。

《魔域》是一款大型魔幻题材网络游戏,于2006年3月正式公测,大致玩法跟魔兽世界较为类似。

《征服》则是一款大型奇幻武侠类网络游戏,与魔域不同的地方在于这款游戏背景更偏向于东方文化。这款游戏于2003年4月开始公测。

《英魂之刃》则是由网龙开发,由腾讯独家代理的类DOTA对战网游。这款游戏最近与B站人气动画《OVERLOAD》联名,推出了不少新英雄。

公司并未定期披露每个游戏的详细信息,我们只能通过过往报告中披露的信息,对游戏的运营情况进行拼凑。

首先2019年《魔域》的端游及手游总收入同比增长39.2%,月活用户数量同比增长38.8%。同时,《英魂之刃》和《征服》的营收分别同比增长32.5%和66.3%。

得益于三大IP的全面爆发,2019年公司端游和手游的营收分别同比增长38.3%和46.8%。

截止2020年5月,公司游戏业务的月活用户达900万,日活用户达200万,根据公司官网上列示的游戏,现有游戏数量为20个。

并且,根据公司披露的信息,2020年上半年魔域的MAU同比增长32%,DAU同比增长41%,创上半年历史新高,不过并未披露具体数据。

大家还记得上文说到,今年上半年公司游戏业务收入增速突然从近40%下滑至4.5%嘛?

虽然风云君知道MAU的增长无法等同于营收的增长,但是在核心IP“魔域”的MAU增速与上年相同的情况下,营收增速为何相差如此之大?

2020年上半年,游戏收入中11.9%来自海外收入。由于过往年报中并未披露海外收入的占比,所以无法做趋势分析。

当前,网龙发布新游戏的策略是基于目前拥有庞大用户的IP,根据用户的时长、年龄、竞技偏好等发布不同玩法的新游戏。

拿《英魂之刃》举例,这个大IP之下有PC版、口袋版和战略版。

PC版就是moba类端游,口袋版就是moba类手游,战略版就是类三国志的策略游戏。另外,最近PC版和口袋版还加入了最近大火的自走棋游戏模式。

当前,公司宣称魔域IP的用户池为3亿,英魂之刃的用户池为2亿。

2、 教育业务

教育业务是网龙自2013年将“91集团”卖出之后,开始加大投资力度的新业务。

根据公司披露的信息,截止2020年5月,教育业务所涉及的月活用户数达到2300万,日活用户数达到400万,覆盖了190多个国家,遍布200万间教室。

教育业务的快速增长主要来自于公司进行的多项大型收购。

网龙在2015年收购了全球最大的智能教育硬件厂商Promethean。

Promethean的主要产品是教学式互动平板。这种互动平板不是我们平时手持的小平板,而是像电视机一样大小的平板产品,可供老师用于授课,也有书写画画等功能。

在2019年1月,公司与埃及教育部签署谅解备忘录,目标为埃及提供265000间智慧教室,并为其配备Promethean平板以及软件平台等教育产品。

根据公司2019年报PPT展示,如果扣除2018年莫斯科招标订单的话,Promethean 2019年的收入同比增长了12%。

(来源:网龙2019年报PPT,Promethean收入趋势)

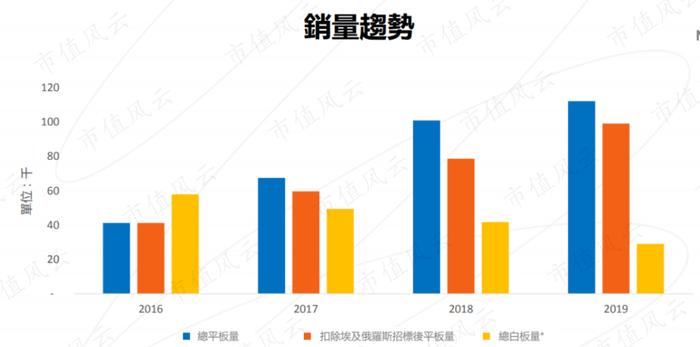

网龙并未在年报中披露Promethean平板的具体销量数据,不过从下图中可以估算,2019年总平板销量约为11万台,2016-2019年间总平板量的销量是在持续增长的。

扣除埃及和俄罗斯招标后的平板出货量也呈现稳步增长的趋势。

(来源:网龙2019年报PPT,单位:千)

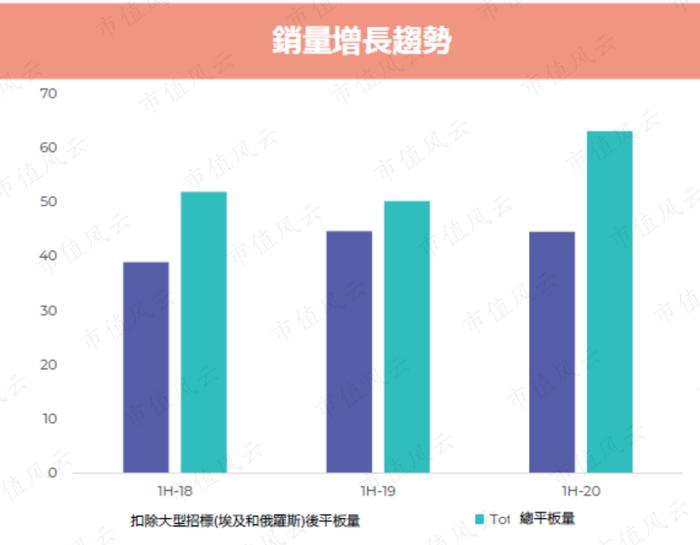

不过根据2020年半年报PPT中的数据,2020年上半年总平板量依旧呈现上升态势,但是扣除大型招标(埃及和俄罗斯)后的平板的销量则与上年同期持平。

网龙在2020半年报PPT中展示,上半年Promethean的收入同比增长8%,销量同比增长10%。

(来源:网龙2020半年报PPT)

可是从下图的销量图表中,风云君没明白这个销量同比增长10%在哪?

因为如果是扣除大型招标后的平板量,2020上半年销量与上年同期基本持平。如果是按照总平板量的统计口径,这个销量增长是远高于10%的。

(来源:网龙2020年半年报PPT,单位:千)

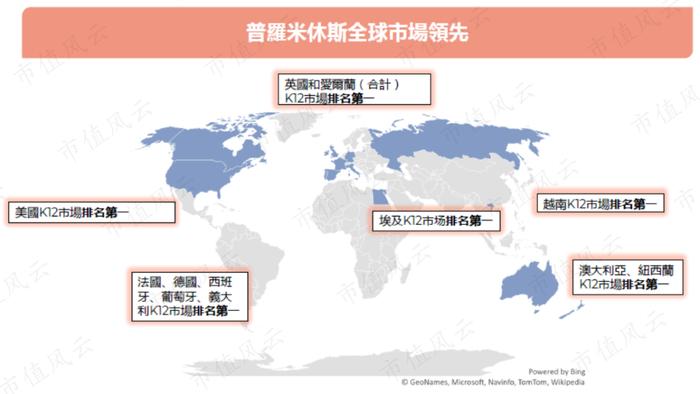

公司还表示,Promethean在除了中国市场之外的全球K-12教育市场保持第一的地位,如下图所示。

(来源:网龙2020年半年报PPT)

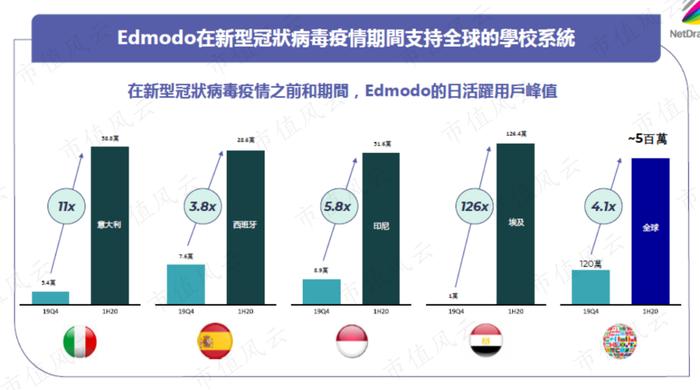

之后,网龙在2018年收购了在线学习社区平台Edmodo。得益于疫情期间远程学习的推广,Edmodo的用户数量实现飙涨。

Edmodo本身是免费增值模式,在2019年四季度推出了网上作业辅导服务AskMo,奠定了公司通过SaaS模式实现用户群变现的途径。

2020年3月19日,埃及宣布已经选择Edmodo成为该国K-12学生的在线学习提供商。另外,Edmodo还入选了联合国教科文组织推荐的远程学习平台。

如下图所示,与2019年4季度相对比,2020年上半年意大利、西班牙、印尼和埃及的日活用户量峰值都实现了跨越式的增长。

风云君认为,日活跃用户峰值具有随机性,如果是日活跃用户量均值则更具有代表性。

(来源:网龙2020年半年报PPT)

3、物业项目

前面我们说到,公司的两大主营业务分别是游戏业务和教育业务,但是在2019年年报中,公司将“物业项目业务”添加进其主营业务中。

(来源:网龙2018年报)

(来源:网龙2019年报)

这项业务是干什么的呢?

公司没有做具体的说明,也并未在2019年收购任何从事物业投资的公司。

并且,虽然2019年公司在分类报告中单独披露了物业项目,不过截止今年上半年这项业务还未实现营业收入。

(来源:网龙2019年报)

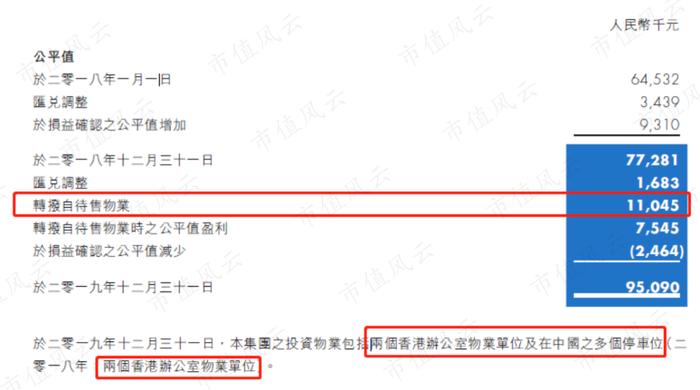

从2019年报中可以看到,当前网龙的投资性物业包括两个位于香港办公室业务单位,以及在中国的多个停车位,这部分物业项目公司根据经营租赁形式进行出租。

结合2018年投资性物业的构成,可以得出2019年转拨自待售物业至投资性物业的,是位于中国的多个停车位。

所以,公司所说的物业项目,应该就是办公室以及停车位的出租了。

只不过,一家主营游戏的公司,在下了重资的教育业务连年亏损的情况下,又开始探索物业项目业务了?

(来源:网龙2019年报)

三、有钱之后的“撒币”人生:“只爱”收购亏损公司

前面说到,在2013年将“91集团”卖给百度之后,网龙得到了一大笔钱,在之后的几年里,网龙大肆收购发展自己的教育业务。

这一部分我们就来看看,公司是如何“撒币”的。

首先,公司于2015年7月10日公告,收购Promethean集团的100%股权,现金代价为8480万英镑,约人民币8.2亿元。这笔交易于2015年11月2日完成。

Promethean集团主要从事创造、开发、支持及销售适用于全球教育市场的教育硬件及软件产品。

(来源:网龙2015年报)

这笔交易溢价47.4%,产生商誉约2.6亿元。

(来源:网龙2015年报)

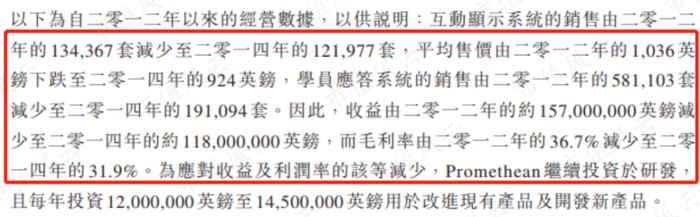

根据宣告收购当日的公告,在2012-2014年间,Promethean一直处于亏损状态。并且产品量价齐降,营业收入也连续下滑,毛利率也呈现下降态势。

总的来说,至少在被收购前,Promethean的业务状况并不是那么令人满意,并未呈现出可持续的成长性,也未呈现出可观的盈利能力。

(来源:网龙2015年7月10日公告)

除了Promethean,公司还在2015年收购了苏州驰声信息,总对价为8485万元。苏州驰声信息主要从事语音技术及软件开发。

这笔交易产生商誉3109.7万元。

(来源:网龙2015年报)

在被收购的当年,苏州驰声信息也是处于亏损状态。

(来源:网龙2015年报)

在2016年,网龙又分别宣告了三笔收购,如下所示:

2016年1月,斥资330万元收购北京就是迷的100%股权,该公司主要从事举办艺术及文化交流活动;

2016年3月10日,以8.8万元收购厦门易用的20.96%股权,该公司主要从事业务管理软件应用程式开发。再加上此前拥有的36.14%股权,厦门易用成为网龙的一间附属公司;

2016年4月22日,以2078.6万元收购创奇思科研的100%股权,该公司主要从事开发及提供扩增实境及学习技术电脑视频产品。

这三家公司的股权在被收购的当年,都是处于亏损状态。

(来源:网龙2016年报)

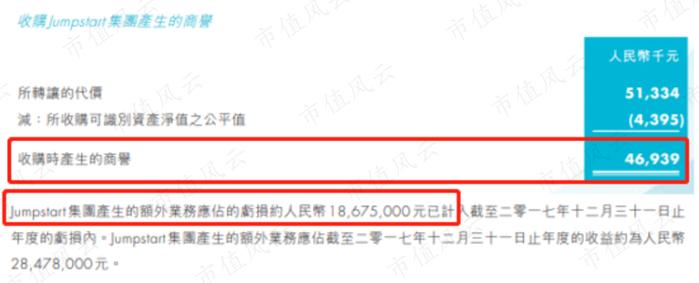

2017年7月,公司收购教育产品供货商JumpStart,对价总计5133万元,该公司主要从事开发、发行及分销多媒体教育游戏软件和在线内容,以供学校、家庭和移动设备使用。

Neopets就是JumpStart旗下的游戏。

网龙表示,收购Jumpstart集团的目的在于持续扩大本集团的教育分部。这笔交易产生商誉4694万元。

同时,JumpStart在被收购的时候也是亏损的。

(来源:网龙2017年报)

2018年4月8日,公司宣布收购全球知名的学习社区平台Edmodo,代价总计1.6亿元,Edmodo是一个以K-12学校的老师、学生、管理人员及家长为对象提供免费交流及合作平台的全球教育网络。

这笔交易产生商誉6444万元。

(来源:网龙2018年报)

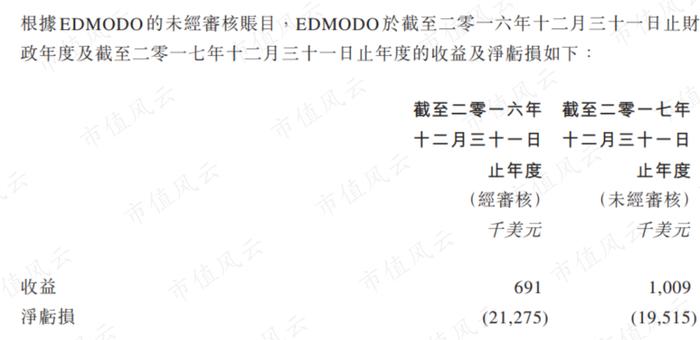

而根据公告,Edmodo在2016年和2017年都是处于亏损状态。2017年Edmodo的营业收入也不过101万美元,同期净亏损达1951.5万美元。

(来源:网龙2018年4月8日公告)

“撒币”这件事还没完。

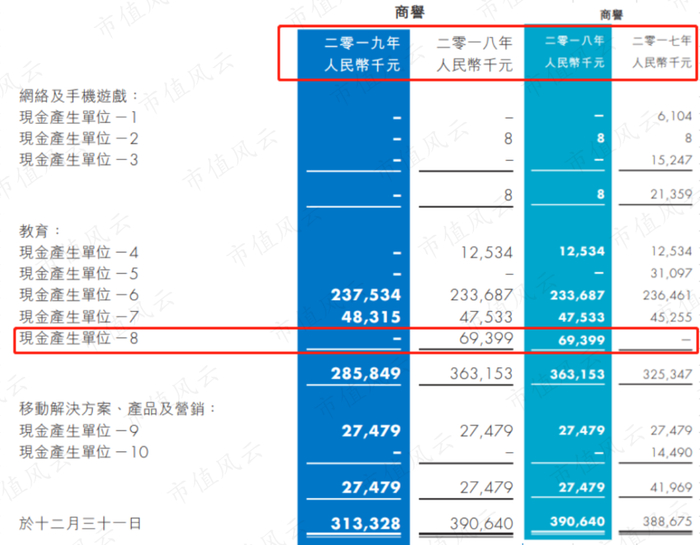

我们可以看到2018年教育业务下新增现金产生单位8,网龙在2018年就只披露了一项收购,即学习社区Edmodo。Edmodo符合教育的分类,同时商誉金额也与收购时相近。

那么我们可以认为这个现金产生单位8就是Edmodo。

再结合2018年及2019年两年的年报,确保现金产生单位8所代表的意义没有变化,2019年现金产生单位8的商誉被一次性减为0。

所以,网龙在2018年溢价67.3%收购Edmodo,转头在2019年就把这一笔交易商誉减值为0!

(来源:网龙2018及2019年报)

从近几年的收购活动中可以看出来,公司喜欢专挑亏损的公司下手,且出手阔绰。

有钱就是腰板硬啊,只是眼光似乎不怎么样。

四、 财务分析

1、费用分析

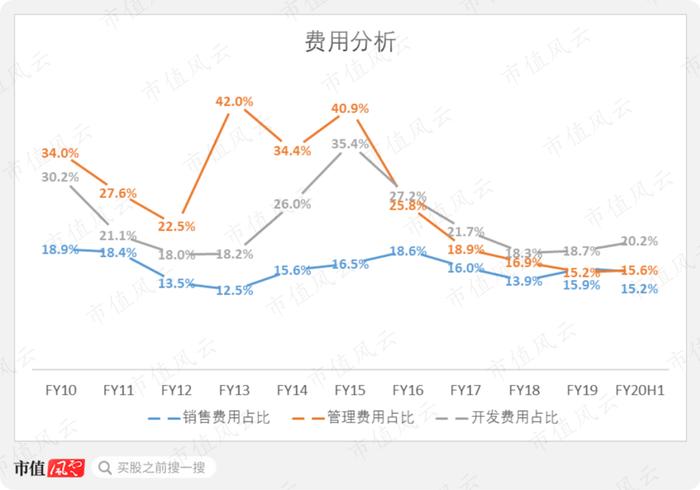

三项费用占比自2016年开始均实现不同程度的下降。

今年上半年,销售费用、管理费用和开发费用的占比分别为20.2%、15.6%和15.2%。

再来看一下费用的细分项。

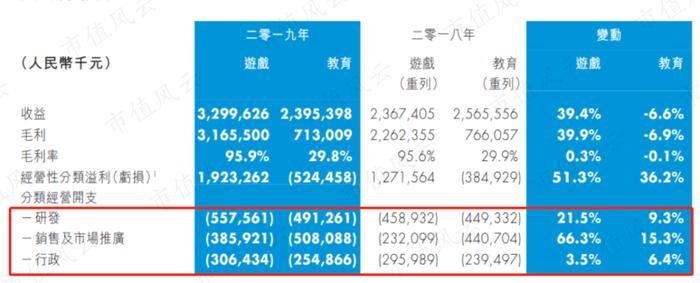

2019年游戏业务的研发费用为5.6亿元,高于教育业务的4.9亿元。游戏业务的销售及市场推广费用为3.9亿元,低于教育业务的5.1亿元。

相较2018年,游戏业务的研发费用和销售费用增速均高于教育业务,分别为21.5%和66.3%。

游戏业务的特性在于,每当推出新游戏时,销售费用都会出现明显的增长。

(来源:网龙2019年报)

2、流动性

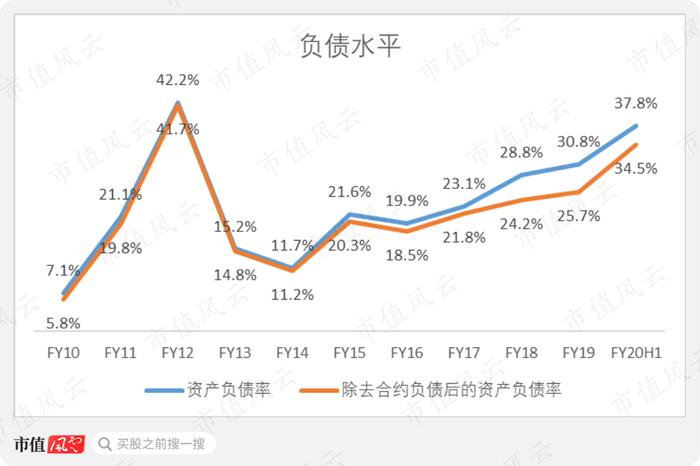

近年来网龙的负债水平呈现上升趋势,截止今年上半年,公司的资产负债率以及扣除合约负债后的资产负债率分别上升至37.8%和34.5%。

2020年上半年资产负债率大幅增长的主要原因是,公司于2020年2月9日,由附属公司贝斯特发行了总计10.4亿元的可转换及可交换债券。

公司在公告中并未说明资金用途。

(来源:网龙2020年3月10日公告)

2018年网龙的合约负债显著增长,从年初的1.8亿元增长至年末的4.1亿元。

通常来说,游戏公司的合约负债大幅增长是由用户充值推动的,不过网龙的合约负债增长并非是由游戏业务或者教育设备业务的预收款增长所推动的。

如下图所示,可以看到主要因为物业销售的合约负债增长了1.89亿元。

(来源:网龙2018年年报)

截止2020年上半年末,公司账面上拥有货币资金39.1亿元。

账面现金充裕,可以轻松覆盖银行贷款和应付款项,流动性问题不大。

(来源:网龙2020年半年报)

3、现金循环周期

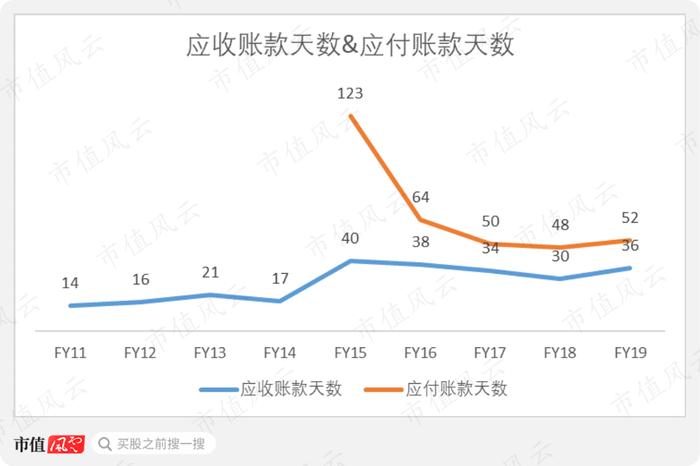

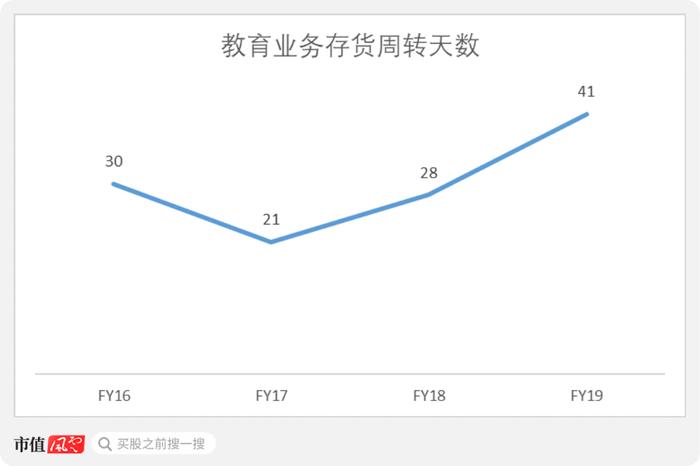

应收账款天数和应付账款天数在2019年均有所提升,分别至36天和52天。

由于网龙的核心业务是游戏,并且在2015年之前没有存货这一科目,所以我们可以认为当前公司的存货价值等同于教育设备的价值。即使公司有推出游戏周边,也可以忽略不计。

根据存货价值,以及教育业务下教育设备的营业收入,我们算的教育设备的存货周转天数如下图所示。在2017年至2019年,呈现显著上升趋势,至41天。

这说明公司的教育设备积压,周转速度有所变慢。

4、股东回报

在过去的10年里,公司经营活动现金流净额总计为30.2亿元,自由现金流总计为0.8亿元。

可以说靠经营也赚到了钱,但几乎都花了,兜里就没剩个啥。

公司总计为股东提供回报48.3亿元,主要是公司在2013年一次性发放现金股利32.9亿元,刨去以后股东回报金额为15.4亿,显然这是自由现金流无法覆盖的,所以这资金来源……

根据披露,2015年,发行可转换优先股所得款项2.6亿元,2017年,发行普通股所得款项8.2亿元,今年上半年发行普通股所得款项7亿元。

也就是说,公司的分红全靠募资,实在不是什么长久之计。

其实,风云君想说,这些募资真用得着吗?百度给的那笔钱应该还没花完吧?

让风云君说什么好呢?

命好!

感谢百度,您可真是个百里挑一的冤大头啊!

市值风云8000亿估值,打包五折卖你,要吗老板?

结语

核心业务游戏业务的营收增速在上半年大幅下滑至4.5%,教育业务自2015年起连年亏损,教育设备的周转速度也逐渐下滑。

在两项核心业务都变现不佳的前提下,2019年又捣鼓出了新业务“物业项目”,目前为止只是进行一些租赁业务。

将“91集团”剥离之后,公司业务分散多元,但显然竞争力一般,教育业务何时能够为公司带来利润呢?

恐怕前路漫漫。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com/微信:yangfeng562933