作者:訾猛、李梓语

来源: 猛哥看商业

投资建议

投资建议:消费产业从需求驱动转向供给驱动,由过去加杠杆实现的粗放式增长逐步转向竞争优势驱动的高质量增长,龙头企业建立在竞争优势基础上的成长三步曲路径更加清晰,经营预期强稳定性、强持续性、强确定性的情况下,估值体系由PE向DDM切换,龙头企业估值有望逐步实现国际化接轨。建议增持:1)白酒标的:贵州茅台、五粮液、泸州老窖、山西汾酒等;2)必选消费:恒顺醋业、永辉超市、伊利股份、中炬高新等。受益标的:海天味业等。

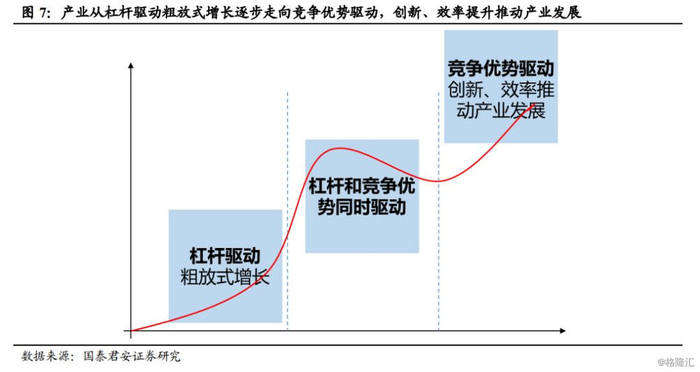

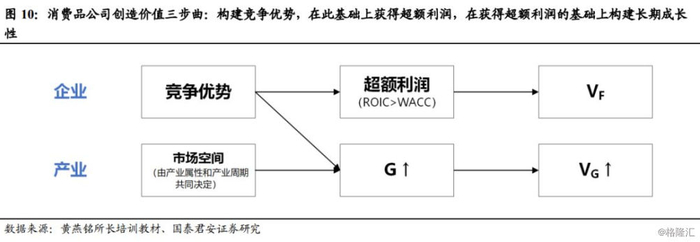

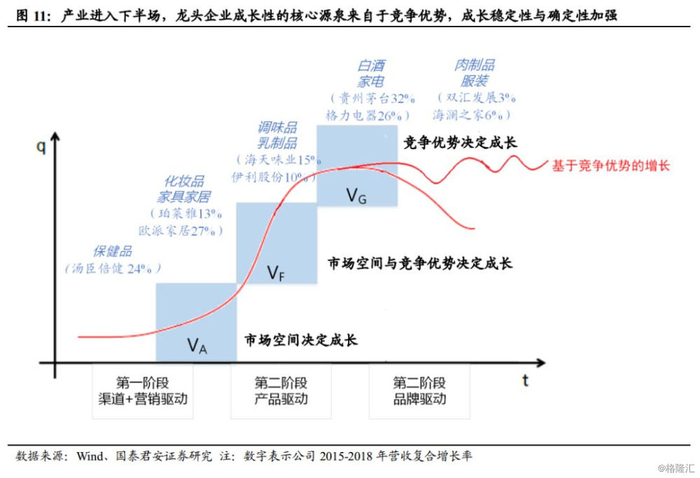

消费品基于竞争优势实现持续成长,围绕DDM模型重构消费行业估值体系。宏观层面,消费已成为保持经济平稳运行的“稳定器”和“压舱石”,消费在国民经济发展中的战略地位日益突出。产业层面,消费产业由上半场流量红利阶段逐渐进入下半场存量竞争阶段,由需求驱动逐渐转向供给驱动,由过去加杠杆粗放式的增长逐步转向竞争优势驱动的高质量增长。微观层面,消费品企业成长三步曲路径更加清晰,构建竞争优势→在竞争优势基础上获得超额利润→在获得超额利润的基础上构建长期成长性,龙头企业持续成长的核心源泉来自于竞争优势,成长稳定性与确定性加强,消费品公司通过给“增长”估值到给“竞争优势”估值,估值体系由PE向DDM转变。

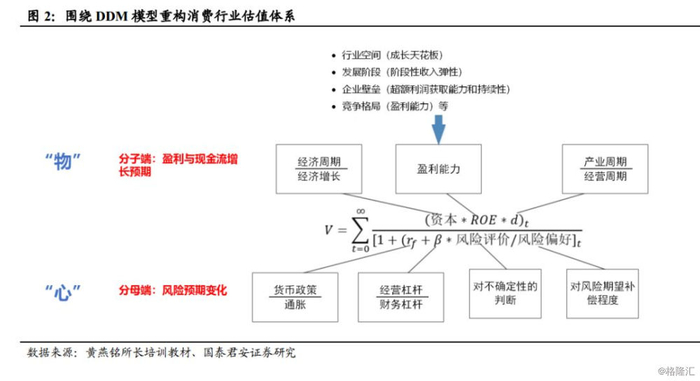

分子端描述盈利预期,分母端描述风险预期。DDM模型中,分子端盈利能力、成长性描述投资者对企业未来经营的预期,即对客观世界“物”的预期;分母端主要描述风险预期变化,即投资者的“心”,其中风险评价描述的是对风险的判断,β×风险评价代表了投资者对分子端企业盈利预期的风险预期,无风险利率、风险偏好描述的是投资者的投资心态。

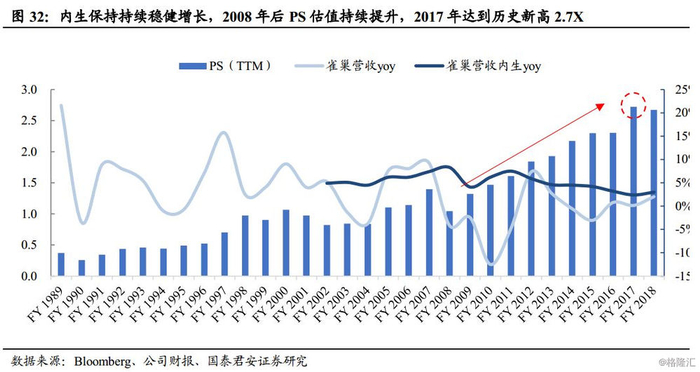

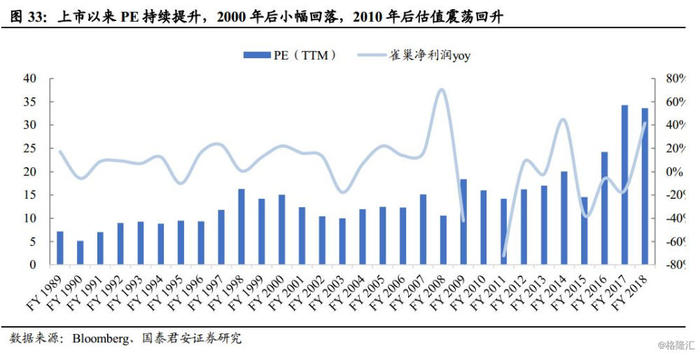

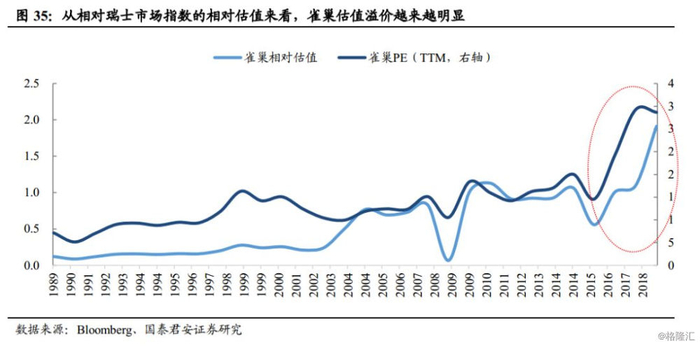

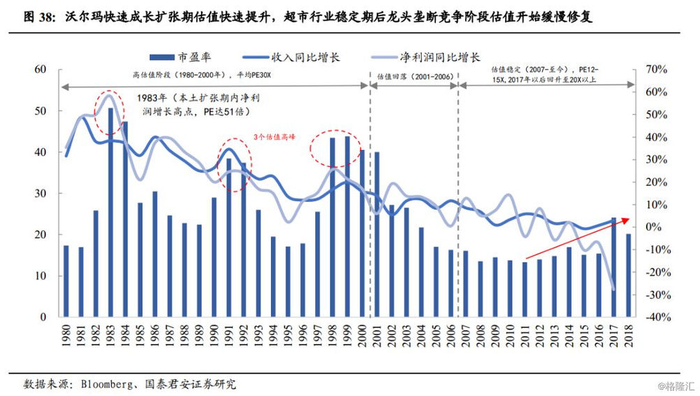

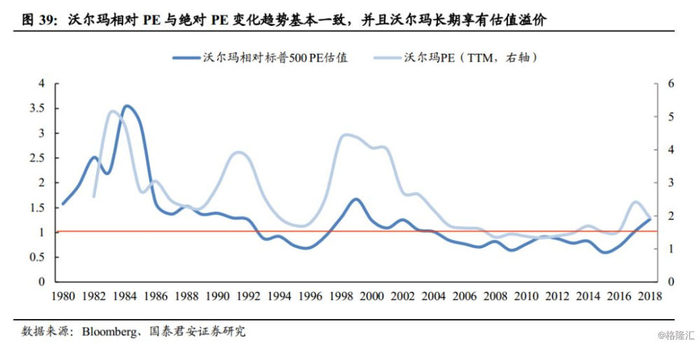

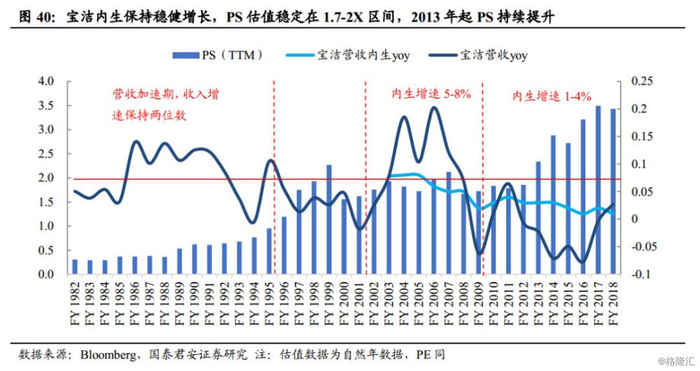

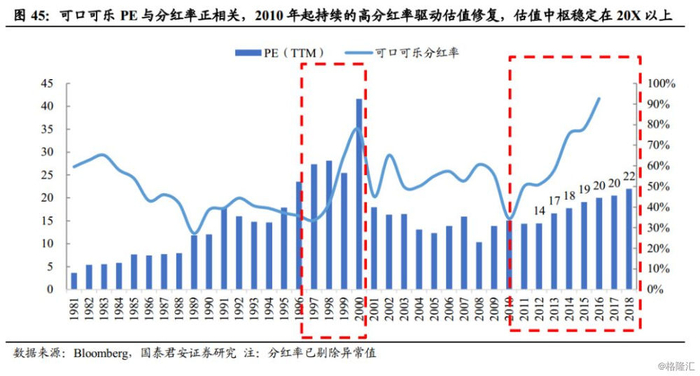

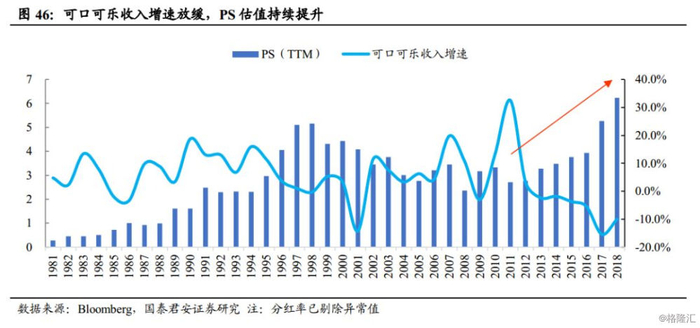

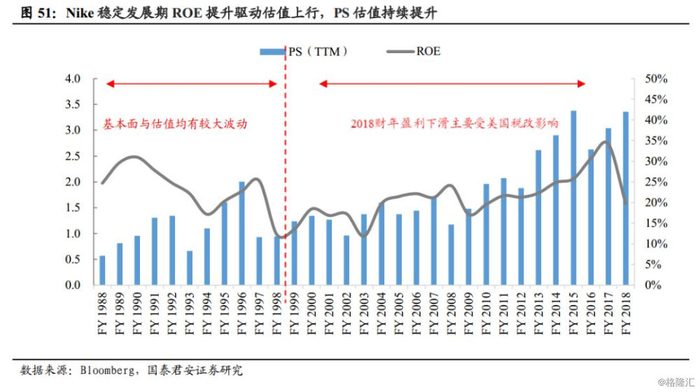

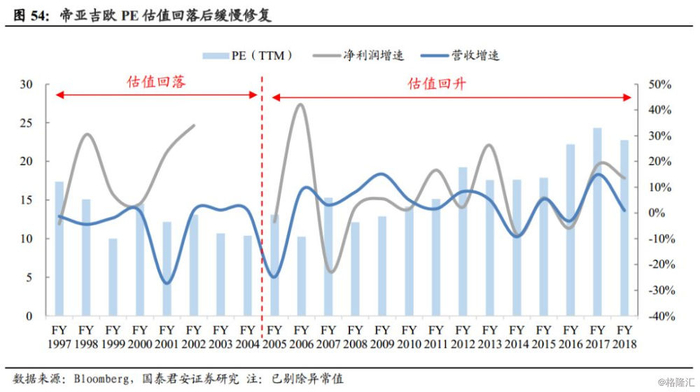

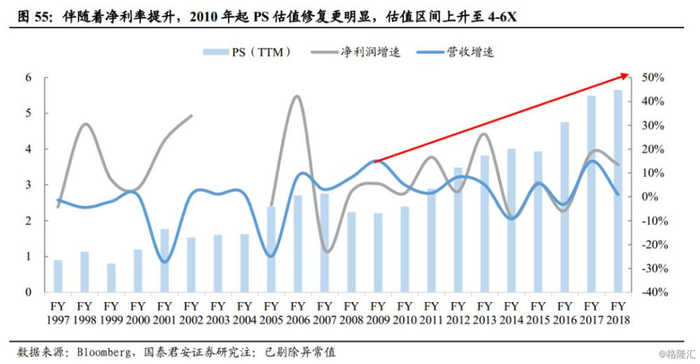

海外估值经典案例:龙头企业缓增长下的高估值。海外消费龙头企业进入平稳发展阶段,但估值水平与过去快速发展阶段相比不降反升,竞争优势带来的稳健增长、市占率提升和盈利改善以及持续的高分红机制等支撑了消费龙头企业的估值水平。雀巢、宝洁和耐克在经历了高速增长、盈利能力改善后,目前已进入平稳发展阶段,但估值水平持续提升。沃尔玛快速扩张期估值顺势提升,2002年业绩放缓后估值回落,但2011年之后超市行业垄断竞争格局逐渐形成,沃尔玛PE向上缓慢修复,且沃尔玛长期享有估值溢价。可口可乐持续高分红机制下,PE估值稳定在20X以上。帝亚吉欧营收与业绩增速趋缓后,估值表现出稳步提升,且PE估值在2010-2013年之间相对富时100估值溢价明显。

序言

估值一直是消费品投资哲学中的热点话题,尤其是近期投资者围绕海天味业、伊利股份等消费品龙头企业的估值之谜激起了广泛的思考和热烈的讨论,核心关注点可归纳为以下两方面:1、龙头企业为何享受大幅估值溢价?2、如何看待龙头企业PE估值和DDM估值之间的差异?本文试图解释必选消费品龙头企业大幅估值溢价的原因以及估值提升的超预期来自哪里?

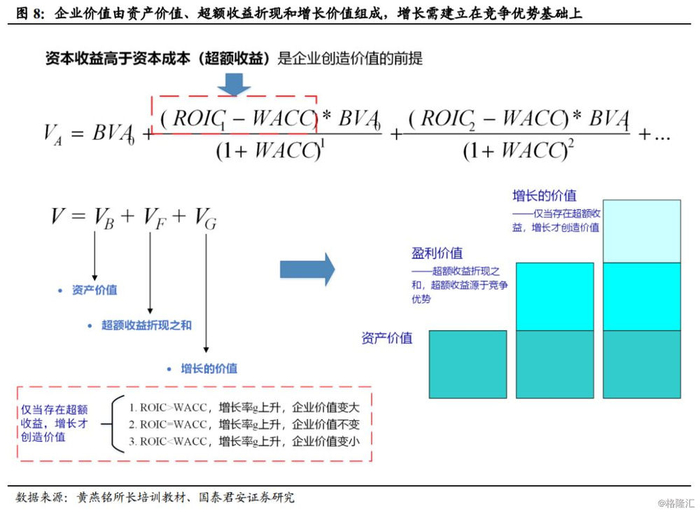

绝对估值法下企业核心价值体现为远期经营价值折现,由于折现终值占比过高,这对企业盈利能力和现金流情况的持续性和稳定性提出了较高要求。消费行业需求相对稳定,强势品牌、高效运营往往能够有效转化为稳定的盈利和现金流,能够满足应用较为严苛的DDM模型。

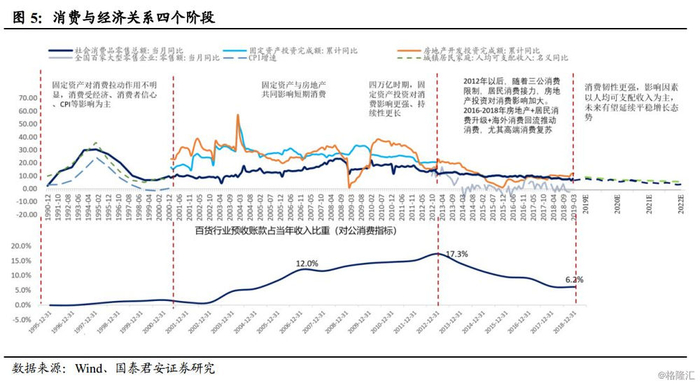

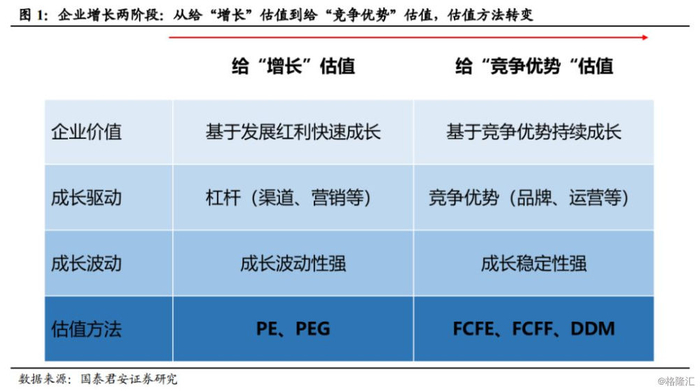

宏观层面,消费已成为保持经济平稳运行的“稳定器”和“压舱石”,消费在国民经济发展中的战略地位日益突出;产业层面,消费产业由上半场流量红利阶段逐渐进入下半场存量竞争阶段,由需求驱动逐渐转向供给驱动,由过去加杠杆粗放式的增长逐步转向竞争优势驱动的高质量增长,最终完全转向由产品品牌、运营效率、技术创新等核心竞争优势驱动产业发展;微观层面,消费品基于竞争优势实现成长三步曲路径更加清晰,构建竞争优势→在竞争优势基础上获得超额利润→在获得超额利润的基础上构建长期成长性,龙头企业持续成长的核心源泉来自于竞争优势,成长稳定性与确定性加强。

基于此,消费品公司通过给“增长”估值到给“竞争优势”估值,估值体系由PE向DDM转变。消费品公司创造价值的三步曲为“构建竞争优势→产生超额利润→长期成长性”,第一阶段企业享受发展红利,估值方法主要以PE、PEG为主;第二阶段企业逐步构建竞争优势,通过成长三步曲实现价值创造,基于竞争优势获得持续成长,通过给“增长”估值逐步转向给竞争优势估值,估值方法由PE、PEG向DDM转变。

DDM模型中,分子端盈利能力、成长性描述投资者对企业未来经营的预期,即对客观世界“物”的预期;分母端主要描述风险预期的变化,即投资者的内心世界,其中风险评价描述的是对风险的判断,β×风险评价代表了投资者对分子端企业盈利预期的风险预期,无风险利率、风险偏好描述的是投资者的投资心态。

以下为报告和图表节选,如需完整报告请联系国君零售訾猛团队