报告发布日期:2024年9月30日

报告名称:《国信证券-社会服务-百胜中国-S:促消费政策频出经营望受益,持续回购彰显管理层信心》

证券分析师:曾光

证券投资咨询执业资格证书编码:S0980511040003

证券分析师:钟潇

证券投资咨询执业资格证书编码:S0980513100003

证券分析师:张鲁

证券投资咨询执业资格证书编码:S0980521120002

百胜中国报告回顾

百胜中国-S:疫情下门店逆势高增,关注下沉布局与新品牌孵化

百胜中国-S:展店与同店经营超预期,关注成本优化进展

百胜中国-S:单季同店承压而开店续创新高,上调全年开店目标

百胜中国-S:Q4主业承压疫情 开店提速 聚焦主品牌发展

百胜中国-S:受制疫情阶段经营承压,多品牌战略稳步推进

百胜中国-S:经营韧性凸显,供应链布局持续深化

百胜中国:三季度同店复苏向好,“回购+分红”稳定股东预期

百胜中国:经营韧性再验证,品牌扩张边际提速

百胜中国:上半年净利润创历史同期新高,展店进程提速

百胜中国:费用管控效果良好,重申中线增长目标

百胜中国:高基数影响同店短期承压略降,门店扩张节奏趋势向好

促消费政策频出经营望受益

持续回购彰显管理层信心

核心观点

事项

9月24日,百胜中国宣布,位于上海嘉定区的百胜中国供应链管理中心正式竣工并投入运营,该中心为百胜中国最大的自建供应链中心。

国信社服观点

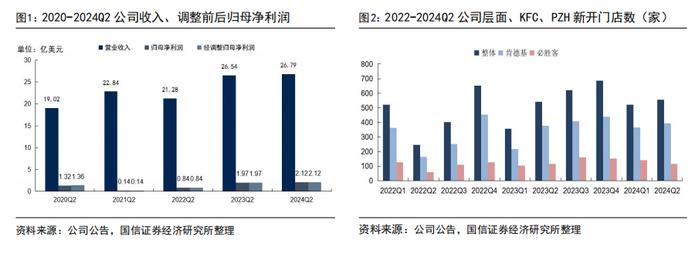

财报回顾:2024Q2经调整净利润增速环比转正同增7%,同店&开店韧性表现、降本增效综合助力。2024H1,公司收入56.4亿美元/+1%;经调整净利润4.99亿美元/+2%。2024Q2,公司收入26.8亿美元/+1%;经调整净利润为2.12亿美元/+7%,降本增效助力利润增速转正(24Q1经调整净利润-2%)。门店扩张层面,2024Q2,整体门店净新增401家(KFC/PZH分别328/79家),已完成全年开店目标的49%,维持2024年全年净新增1500-1700家门店计划。门店经营层面,2024Q2系统销售收入同比+4%,其中KFC/PZH分别+5%/+1%,受益于净新开门店贡献;同店收入-4%,其中KFC/PZH分别-3%/-8%,系客单价承压走低影响、但表现也优于餐饮行业平均水平(20%-25%下滑)。KFC/PZH餐厅利润率分别16.2%/13.2%,同比-1.1/+0.8pct,必胜客餐厅成本费用表现良好。

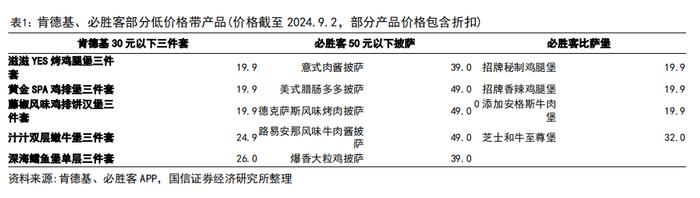

经营回顾:性价比战略、门店下沉、组织革新系盈利逆势提升三大法宝。性价比战略方面,肯德基、必胜客推出多款入门级餐品,包括肯德基多款20元“三件套”、必胜客50元以下披萨产品和“比萨堡”等,24Q1-24Q2客流分别同增,此外必胜客推出客单价约45元的WOW新店型,也是对性价比战略的新尝试;门店下沉战略,2024H1肯德基新增门店635家,其中3-6线城市占比59%;必胜客新增门店192家,其中3-6线占比57%。肯德基保证2年左右回收期,而必胜客的新门店现金回收期亦降低至2-3年。组织架构革新,2023Q4启动的“Project Fresh Eye”计划从门店店长的角度评估运营流程,考察从后台到餐厅的运营全链条,目标是降低运营复杂度,减少不必要的流程负担;2024Q1推进“Project Red Eye”,简化门店不必要的配料SKU、包装和菜单,同时优化采购流程降低采购成本,上述举措均助力盈利能力改善。

风险提示

消费力下行、下沉效果不佳、品牌孵化慢于预期、行业竞争加剧

投资建议

正文内容

财报回顾

财报回顾:2024Q2经调整归母净利润增速环比转正同增7%,同店&开店韧性表现、降本增效综合助力

2024Q2实现经调归母净利润2.12亿美元,同比+7%。2024H1,公司实现收入56.4亿美元,同比+1%;经调整经营利润6.4亿美元,同比-6%;经调整净利润4.99亿美元,同比+2%。2024Q2,公司实现收入26.8亿美元,同比+1%,经调整经营利润2.66亿美元,同比+3%;经调整净利润为2.12亿美元,同比+7%。门店快速扩张保障收入维持稳健增长,降本增效助力下利润增速也转正(24Q1经调整营业利润-11%/经调整净利润-2%)。

门店扩张层面,2024Q2,整体净新增门店数达401家门店(KFC/PZH分别净新增328/79家),其中加盟店为99家;且公司维持2024年计划全年净新增1500-1700家门店(资本开支为7-8.5亿美元),截至二季度末开店目标已完成全年扩张计划的49%。餐厅总数达15423家(KFC/PZH分别10931/3504家)。

餐厅经营层面,2024Q2,整体系统销售收入同比+4%,其中KFC/PZH分别+5%/+1%,受益于净新开门店贡献(+13%),但部分被人民币汇率贬值抵消;同店收入-4%,其中KFC/PZH分别-3%/-8%,主要系客单价承压走低影响。餐厅利润率方面,KFC/PZH分别为16.2%/13.2%,分别同比-1.1/+0.8pct,必胜客餐厅利润率表现良好。

数字化方面,2024Q2,总会员人数超4.95亿,会员销售额占肯德基及必胜客系统销售额65%;数字订单占餐厅收入的比重约为90%;外卖销售同比增长11%,外卖销售占KFC及PZH餐厅收入的38%。

肯德基分部:2024Q2,肯德基品牌实现收入20.14亿美元,同比+2%;实现经营利润2.64亿美元,同比-3%。经营数据方面,2024Q2,肯德基系统销售额同比+5%,主要系季度内净新增门店;同店销售额同比-3%;餐厅利润率16.2%,同比-1.1pct,可比口径下同比下降60个基点,主要系使用了高性价的单品吸引客流以及工资上行,部分被有利的原材料价格及营运效率提升所抵消;门店扩展上,2024Q2肯德基净增328家门店,期末门店数量达到10931家。

必胜客分部:2024Q2,必胜客实现收入5.40亿美元,同比-2%;实现经营利润0.40亿美元,同比+13%。经营数据方面,2024Q2,必胜客系统销售额同比+1%,同样系季度内净新增门店;同店销售额同比-8%;餐厅利润率13.2%,同比+0.8pct,可比口径下同比提升110个基点,主要系营运效率大幅提升;门店扩展上,2024Q2必胜客净增79家门店,期末门店数量达到3504家。

期间费率略有上行,管理费率优化明显。2024Q2,公司整体食品及包装物占比为31.5%,同比+0.8ct;薪金及雇员福利占比为26.3%,同比-0.1pct;物业租金及其他经营开支占比为26.7%,同比-0.1pct;其中,肯德基品牌食品及包装物占比为31.6%,同比+0.8pct;薪金及雇员福利占比为25.9%,同比+0.4t;物业租金及其他经营开支占比为26.3%,同比-0.1pct;必胜客品牌食品及包装物占比为31.6%,同比+1.3pct;薪金及雇员福利占比为28.3%,同比-1.4pct;物业租金及其他经营开支占比为26.9%,同比-0.7pct。2024Q2管理费率为5%,同比-0.8pct,管理费用持续优化。

经营回顾

经营回顾:推行性价比、门店下沉、组织革新三大法宝为盈利能力的逆势提升保驾护航

1、产品推新+店型创新,适配性价比消费环境。肯德基、必胜客均推出多款入门级餐品吸引价格敏感性食客,包括肯德基的多款20元“三件套”、必胜客50元以下披萨产品和“比萨堡”等。在供应链体系加持下,新产品结构性降低价格同时也能保证销售毛利率,且高性价比产品确实也吸引更多客流量,帮助肯德基同店交易量同比增长4%、必胜客同店交易量同比增长2%。

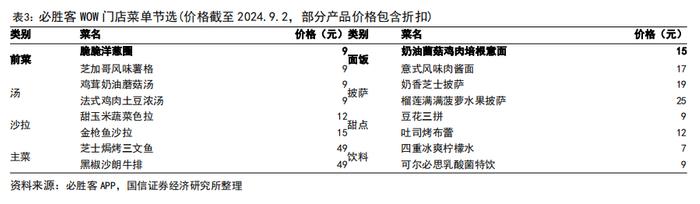

必胜客推出WOW新店型,客单价约45元。2024年5月,必胜客WOW在广州开设了第一批试点店,截至7月底,必胜客已推出100多家WOW店。必胜客WOW门店模式主打性价比,通过简化菜单(SKU约40-50个,远低于传统店80-90个)和优化服务流程,为顾客提供高性价比的食物选择,2024年9月29日大众点评显示广州地区wow店客单价约45元,低于传统必胜客门店。WOW门店通常由原有门店改造而来,布局紧凑,装修现代,强调快速服务和便捷性,非常适合快节奏的生活方式,主要面向独自用餐者、年轻人和更注重价值的顾客。考虑到WOW门店市场反响良好,预计WOW门店数较7月底的100+家店仍有较大展店空间。

2、加码下沉市场布局,门店现金期缩短。2024H1肯德基新增门店635家,其中3-6线城市占比59%;必胜客新增门店192家,其中3-6线占比57%。新店主攻原先布局密度较低的低线城市,填补布局空缺,并避免分流原有门店。肯德基也积极推进小城镇迷你门店模式,针对低线城市开设面积更小、投资成本更低的门店,满足当地消费者需求的同时保证2年的回本周期。必胜客的新门店回本周期亦降低至2-3年。灵活的新店模式使公司能够在不同层级的区位进行盈利渗透。

此外,肯德基在KCOFFEE基础上升级推出肯悦咖啡,在现有的肯德基门店中并排单设咖啡店,为顾客提供更独立的咖啡消费场景,吸引注重氛围体验的咖啡爱好者。肯悦咖啡与肯德基门店共享厨房和运营,固定成本增量较少。肯悦咖啡快速铺开,门店数从3月份100家增长至7月份近300家,年底预计将达500-600家。

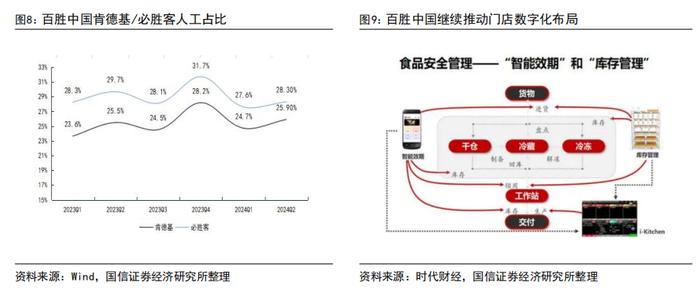

3、相继推出“Fresh Eye”、“Red Eye”计划,人工智能助力降本增效。公司自2023Q4启动“Project Fresh Eye”提升运营效率。该计划从门店店长的角度评估运营流程,考察从后台到餐厅的运营全链条,目标是降低运营复杂度,减少不必要的流程负担。公司自2024Q1推进“Project Red Eye”,以“spend better,buy better”为目标优化餐厅供应链。第一是优化支出,公司从顾客的视角出发,简化部分门店和部分时段不必要的配料SKU、包装和菜单。第二是优化采购流程,公司直接同生产商合作,从生产商处采购,在确保食品安全和质量的同时降低采购成本。

公司积极拥抱人工智能发展,加快推进人工智能在业务中的应用。目前公司已将人工智能运用于劳动力调度和库存管理,并实现了餐厅管理任务的自动化。iKitchen餐厅管理系统已经覆盖所有必胜客门店,降低了餐厅的人力成本。公司亦在开发新的人工智能应用,支持消费者洞察、客户服务、食品安全和产品创新。

国信社服团队

团队简介:18年专业卖方团队,2008-2023年书写连续16年次新财富最佳分析团队辉煌。除此之外,常年荣获水晶球、金牛奖、上证报、新浪财经、Wind、21世纪等其它权威评选最佳分析师称号,所获专业研究领域各类荣誉奖项已有近70个。在大消费领域建立了具有国际视野的长期系统性的研究框架,重点龙头公司的财务指标预测和推荐的有效性长期位列第三方机构量化跟踪的最前列。立足精品研究和专业服务,追求自我不断超越,从未止步,与新老朋友一直并肩前行,做最值得信任的研究力量!

曾光:国信证券经济研究所所长助理,统筹行业公司部,大消费组组长,直管社会服务及商业零售行业研究,浙江大学经济学硕士,2006年起从事社会服务业的研究至今已超16年,先后涉足社服、轻工、纺服、零售等行业研究,专注于国内外大消费领域研究,基本面研究造诣深厚,投资机会把脉精准,央视财经频道常驻嘉宾,各大财经平台常邀大消费领域专访分析师,长期受邀为消费类企业提供专业研究顾问支持。

证券投资咨询执业资格证书编码:S0980511040003

钟潇:社会服务业联席首席分析师,CFA,2011年起从事研究工作,厦门大学经济学硕士,重点覆盖社会服务全行业领域研究。

证券投资咨询执业资格证书编码:S0980513100003

张鲁:社会服务业分析师,2019年起从事研究工作,中国人民大学硕士,对外经济贸易大学学士,重点覆盖连锁消费业态、人力资源、教育等领域研究。

证券投资咨询执业资格证书编码:S0980521120002

杨玉莹:社会服务业分析师,中央财经大学投资学硕士,2022年起从事研究工作,协助覆盖OTA、景区演艺、免税、酒店、茶饮、会展等领域研究。

证券投资咨询执业资格证书编码:S0980524070006

周瑛皓:社会服务业分析师助理,香港中文大学(深圳)经济学硕士,协助覆盖教育、人力、餐饮等领域研究。

特别提示:

本公众号(名称:光仔看消费)为国信证券股份有限公司(下称“国信证券”)经济研究所社会服务组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。

举报成功