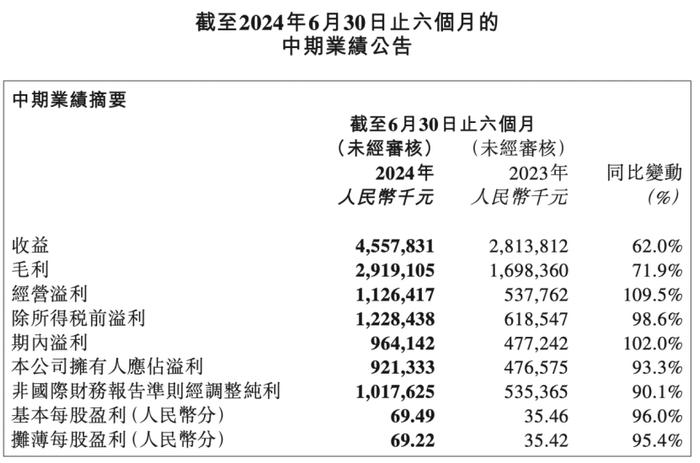

【大河财立方 记者 王宁宁】8月20日,潮玩头部品牌泡泡玛特发布2024年上半年业绩报告。报告显示,上半年泡泡玛特实现营收45.6亿元,同比增长62%;经调整后净利润10.2亿元,同比增长90.1%。

IP孵化及运营是泡泡玛特业务的核心,今年上半年泡泡玛特有7个IP半年均实现营收过亿。此次财报还首次按照区域拆分了海外业务,并将零售业务拆分为四大板块,其中手办收入占比首次低于60%,毛绒品类收入暴增994%,成为现象级爆品。

内地业务收入32.1亿元,海外收入占比接近30%

业绩保持高速增长的背后,是泡泡玛特差异化的渠道定位以及精细化的运营。财报显示,2024年上半年公司毛利率由2023年上半年的60.4%增长至2024年上半年的64.0%,提升3.6个百分点;存货周转天数从2023年年底的133天降至101天,精细化运营能力进一步提升。

上半年,通过满足用户多元化品类及IP需求,泡泡玛特内地业务实现营收32.1亿元,同比增长31.5%。其中,内地线下门店新开20家增至374家,机器人商店为2189家,营收均呈现同比增长,合计收入为17.8亿元。

线上渠道亦表现不俗,泡泡玛特抽盒机营收3.99亿元,同比增速回正;天猫旗舰店拿下618天猫玩具总榜销售额第一名,延续增长态势,实现收入1.99亿元,同比增速28.1%。抖音根据IP、商品等特点搭建了多个自营直播间,营收2.1亿元,同比增长90.7%。

截至2024年6月30日,泡泡玛特内地累计注册会员总数从2023年底的3435.4万人增至3892.7万元,新增注册会员457.3万人,今年上半年公司会员销售占比为92.8%,用户规模不断扩大。

记者注意到,自2018年泡泡玛特布局海外并推动全球化战略以来,其海外业绩占比不断提升。2024年上半年,公司港澳台及海外业务营收13.5亿元,占比提升至29.7%。

值得注意的是,此次财报泡泡玛特首次披露了在东南亚、东亚及港澳台地区、北美、欧澳及其他市场一共4大区域的业绩,区域增速均实现了三位数增长。其中东南亚市场营收5.6亿元,占比最高达到41.1%,同比增长478.3%;东亚及港澳市场次之,营收4.8亿元,同比增长153.7%。北美市场实现营收1.8亿元,收入占比13.2%,同比增长377.7%。市场人士认为,这正显示了全球潮玩市场的巨大潜能。

7个IP营收半年均破亿,毛绒玩具成现象级爆品

IP孵化与运营是泡泡玛特业务的核心。对于外界较为关注的IP问题,泡泡玛特也进行了详细披露。

上半年,泡泡玛特旗下IP百花齐放,MOLLY、THE MONSTERS和SKULLPANDA等经典IP再创佳绩,营收分别为7.8亿元、6.3亿元和5.7亿元,Hirono小野、Zsiga等新锐IP不断破圈,共有7个IP营收破亿。

记者注意到,此次财报泡泡玛特首度将零售业务划分为手办、MEGA、毛绒玩具、衍生品及其他4大版块,并披露业务占比。其中,毛绒玩具营收同比增长993.6%至4.5亿元,实现爆发式增长;手办收入同比增长30.2%至26.6亿元,占比首次低于总收入的60%,收入结构也更显均衡。

“起于潮玩,不止于潮玩,泡泡玛特正在为不同的IP找到最适合TA的产品开发方向。”泡泡玛特相关负责人表示,通过更丰富的产品品类、更优秀的产品品质和更多元化的消费场景和体验,实现品类创新、业务创新,以实现用户情感连接的不断加深。

2024年毛绒、积木等品类的爆发进一步彰显了潮玩IP强大的延展能力,也成为IP价值挖掘行之有效的新路径。与此同时,泡泡玛特也正探索更多的IP创意互动形式,例如泡泡玛特在城市乐园举办2024PTS国际潮玩节、上线首款自研手游《梦想家园》、MEGA与梵高博物馆等国际知名艺术家联合出新等,持续深挖IP内核、创新玩法。

业内人士认为,当前泡泡玛特围绕IP孵化与运营、潮流玩具与零售、主题乐园与体验和数字娱乐4大领域不断实现创新与突破,体现了强大的战略定力及执行力,正逐渐成长为具备全球影响力的潮流文化娱乐集团。

责编:王时丹 | 审校:张翼鹏 | 审核:李震 | 监审:万军伟