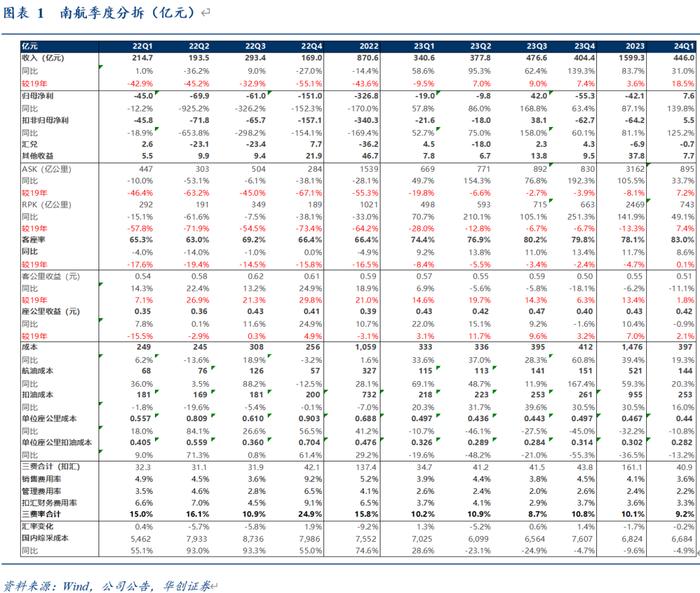

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。公司公告2024年一季报:1、财务数据:2024年Q1归母净利7.6亿1)2024Q1:营收446.0亿,同比+31.0%,较19年+18.5%,归母净利7.6亿(23年同期亏损19亿),扣非后盈利5.5亿,Q1人民币贬值0.2%,测算汇兑亏损0.7亿。2)其他收益:2024Q1实现其他收益7.7亿元,同比-1.3%。3)货运贡献:参考东航物流2023年底14架全货机,Q1实现归母净利5.9亿,据南航年报,2023年末共拥有17架全货机,预计同样贡献利润。

2、经营数据:2024Q1:ASK同比+33.7%,较19年+7.2%,RPK同比+49.1%,较19年+7.4%,客座率83.0%,同比+8.6pct,较19年+0.1pct。3、收益水平:Q1客公里收益同比-11.1%。24Q1客公里客运收益(含燃油附加费)0.51元,同比-11.1%,较19年同期+1.8%,座公里收益0.42元,同比-0.9%,较19年+2.1%。4、成本费用:1)24Q1营业成本397亿,同比+19.3%。测算航油成本144亿,同比增长20.3%,期内国内油价综采成本同比-4.9%。扣油成本253亿,同比+16.0%。座公里成本0.44元,同比-10.8%,较19年增长15.5%;座公里扣油成本0.282元,同比-13.2%,较19年+7.8%。2)费用:24Q1三费合计(扣汇)为40.9亿,同比+17.9%,其中销售费用+2.9亿,管理费用+1.3亿,扣汇财务费用+2.0亿;扣汇三费率9.2%,同比下降1.0pct(注:不含研发费用)。

5、公司公告C919订单:公司与商飞签订采购协议,标的为100 架 C919 飞机,计划于 2024 年至 2031 年分批交付。6、公司公告与川航集团签订增资补充协议:公司、川航集团将共同推动并协助四川航空于 2028年完成合格上市,如 2028 年双方未能有效推动四川航空上市工作,公司可按照四川航空公司章程转让全部或部分持有的四川航空股权。投资建议:1)盈利预测:考虑国内宏观经济背景、油价水平及国际线恢复进度,我们预计公司24-26年实现归母净利分别为39亿、85和122亿,对应24-26年EPS分别为0.21、0.47和0.67元,24-26年PE分别为27、12、8倍。2)4月行业处于平季阶段,价格有所调整。我们预计五一小长假有望迎来因私出行高峰。考虑国际线24年仍处恢复阶段,我们参考2010-2019年历史估值中枢,“推荐”评级。风险提示:经济大幅下滑、油价大幅上涨、汇率大幅贬值。

具体内容详见华创证券研究所2024年5月2日发布的报告《南方航空:Q1实现归母净利7.6亿元,扭亏为盈》