原标题:7纳米、14纳米、28纳米芯片制造工艺市场价值对比 来源:TechWeb.com.cn

2020年8月11日,近日,中芯国际公布了截至2020年6月30日未经审计的第二季度财报。财报中显示:

2020年第二季的销售额为938.5百万美元,相较于2020年第一季的904.9百万美元增加3.7%,相较于2019年第二季的790.9百万美元增加18.7%。

2020年第二季毛利为248.6百万美元,较2020年第一季的233.6百万美元增加6.4%,较2019年第二季的151.2百万美元增加64.5%。

2020年第二季毛利率为26.5%,相比2020年第一季为25.8%,2019年第二季为19.1%。

从财报上看,中芯国际整体业绩的表现还是很优秀的。

28纳米工艺的“黄金线”

随着半导体制造技术的进步,芯片制程越做越小,性能也在不断提升。但并非所有芯片设计公司都会选择最先进的半导体制造工艺。根据《2019集成电路行业研究报告》中的数据显示,先进制程(28nm及以下工艺)占据了48%的市场份额,而其它成熟工艺则占据了52%的市场份额。如果将28nm工艺也视作“成熟工艺”的话,成熟工艺的市场份额就更大了。可以说,成熟工艺才是业界的主流。

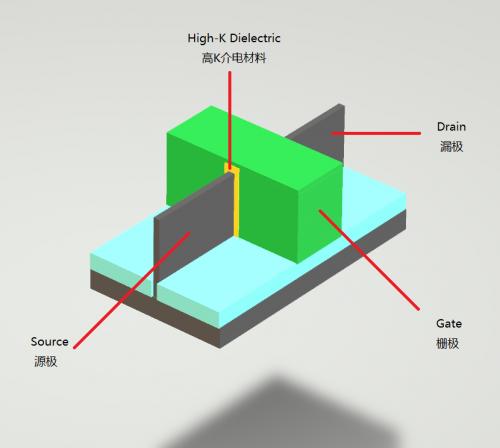

在谈28纳米工艺之前,先提一下FinFET。FinFET(Fin Field-Effect Transistor)中文名为鳍式场效应晶体管,是一种新的互补式金氧半导体晶体管。FinFET的命名是根据晶体管的形状与鱼鳍的相似性,中芯国际的14nm工艺就使用了这种结构。

FinFET结构示意图

FinFET结构的沟道区域是一个被栅极包裹的鱼鳍状半导体。从图上源极到漏极方向上鳍的长度为沟道长度。栅极采用了包裹式的结构,这样增强了栅的控制能力,对沟道提供了更好的电学控制,从而降低了漏电流,抑制短沟道效应。

通俗点说,如果把电流想象成水流,那么图上的鱼鳍状半导体就是一根水管,源极和漏极就是水管的进水口和出水口,而中间的栅极则是水管阀门。

对于晶体管来说让它导通电流比较简单,如何让它在关闭的时候还不漏电才是难点。所以FinFET结构就是把沟道区域做薄来抑制漏电,就像是把水管做薄之后,中间的阀门只要轻轻一夹就能把水管完全关闭。

传统的半导体制造技术很难制造25纳米以下的工艺,FinFET结构就是为了解决这个问题而产生的。通常情况下制造25纳米以下的工艺需要FinFET、FD-SOI或者其它更先进的技术。

使用FinFET可以让芯片的性能变得更好,那么对于没有使用FinFET结构的28nm工艺和使用了FinFET的14nm工艺对比,是不是28nm工艺就不太好呢?

这要看评价角度了,评价一种半导体制造工艺的好坏并不能单单看性能、功耗。

数据来自《集成电路设计业的发展思路和政策建议》

根据《集成电路设计业的发展思路和政策建议》中的数据,14nm工艺开发成本远远超过28nm工艺。如果从成本角度看,使用了FinFET的14nm工艺在成本方面体现出了明显的劣势。

更何况不是所有的芯片都像CPU、GPU那样需要极高的性能,很多芯片只是能够实现特定的功能就可以了,由此看来28纳米工艺是一款极具“性价比”的工艺。如果一个芯片项目对于性能有一定要求但不是很高,并且需要控制成本。那么对于这类芯片来说,28纳米工艺目前是一个非常好的“妥协点”。

7纳米工艺的“高端圈子”

以台积电7nm工艺为例,台积电的7nm工艺分为第一代7nm工艺(N7)、第二代7nm工艺(N7P)、7nm EUV(N7+)。其中N7和N7P使用的是DUV光刻,但为了用DUV制作7nm工艺,它还使用了例如沉浸式光刻、多重曝光等技术。而N7+则直接使用了EUV光刻。所以说这三种7nm工艺虽然在性能、功耗等方面表现优异,但成本都十分高昂。通常像华为、苹果、AMD这样的大厂才会使用。

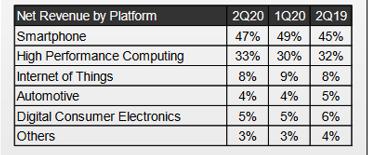

数据来自台积电

可以从数据中看出手机芯片和高性能计算芯片(例如CPU、GPU)一直在台积电收入中占据了过半的比重。

电脑芯片对于性能有着较高的要求,所以电脑芯片设计厂商更倾向于使用“高端”工艺。而对于手机芯片来说,除了性能,功耗也是十分重要的参数。特别是在当今电池技术发展缓慢的情况下,降低手机芯片的功耗可以大大提高手机的续航能力。因此手机芯片厂商也十分愿意追捧“高端”工艺。

夹缝中的中芯国际14纳米工艺

对于中芯国际14nm工艺来说,向上有性能压制的7nm工艺,向下又有性价比极高的28nm工艺,这种情况对于中芯国际的14nm工艺来说并不太友好。

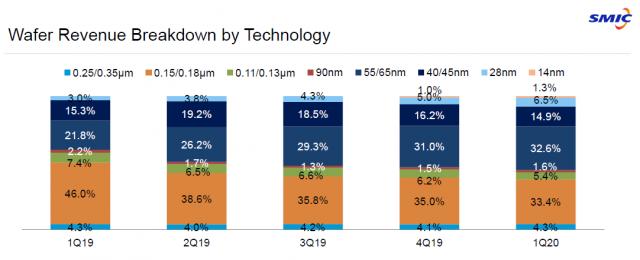

数据来自中芯国际

在今年第一季度的财报中,中芯国际14nm工艺收入占比仅为1.3%,这种情况并不算太理想。

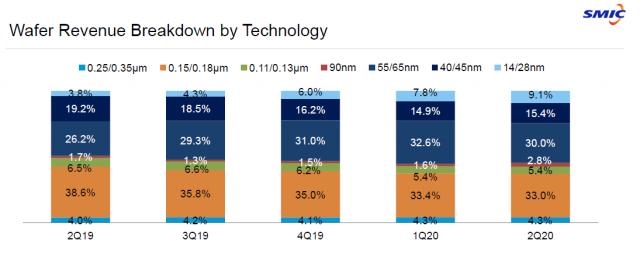

数据来自中芯国际

而在今年第二季度的财报中,中芯国际干脆没有公示14nm工艺的收入占比,仅公示了14/28nm的占比数据。

图片截取自中芯国际官网

虽说过去确实有人将14nm工艺和28nm工艺都算作先进工艺,但在中芯国际官网上明确的将14nm工艺列为先进逻辑技术,而将28nm工艺列为成熟逻辑技术。更何况中芯国际之前的财报都是将14nm工艺和28nm工艺占比分开统计,现在却将一种“先进逻辑技术”和一种“成熟逻辑技术”强行放在一起统计,这种举动显然有些奇怪。不免会让人认为中芯国际有意隐藏14nm工艺占比数据,或者是让14nm工艺的占比数据更好看一些。

从目前的数据看,中芯国际14nm工艺的占比在非常缓慢的爬升,而且会在未来相当长的一段时间内依旧保持一种较低的占比,短期内无法成为盈利支柱。比起14nm,自家的28nm工艺收入占比更高,而且爬升速度更快,这种性价比更高的成熟工艺更容易盈利。

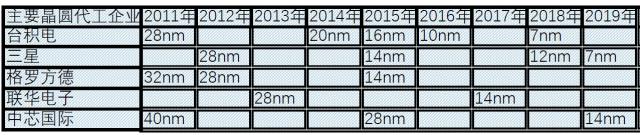

“迟到工艺”的窘境

数据来自各公司公开信息

从表格中可以看出,不少芯片制造厂商集中在2015年推出14nm工艺,业界标杆的台积电也是在2015年推出了水平与业界14nm工艺相似的16nm工艺。在那时候14/16nm工艺是业界顶级工艺,各大芯片设计厂商纷纷追捧。

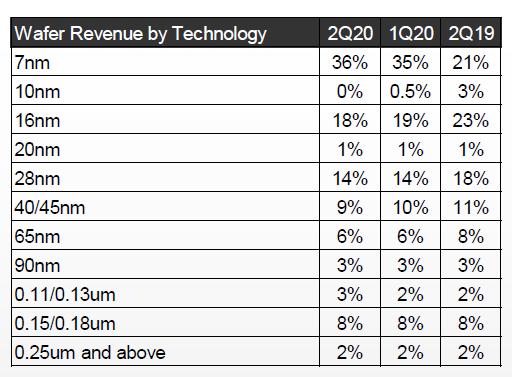

数据来自台积电

以台积电的数据为例,其16nm工艺的收入占比在以很快的速度下滑,而7nm工艺的占比则在快速提升。由此可见14/16nm工艺的市场火热程度已大不如前。

在2019年的时候中芯国际才推出14nm工艺,但此时业界顶级工艺已经开始向7nm工艺过渡。