原标题:五菱汽车(0305.hk),当前投资价值如何? 来源:格隆汇

6月28日,由多家内地和香港的机构投资者、媒体组成的调研团前往广西柳州五菱汽车总部,对五菱汽车包括发动机制造工厂、零部件制造工厂、以及新能源实验室等进行了调研,并与上市公司管理层进行了面对面交流。

1、五菱汽车概览

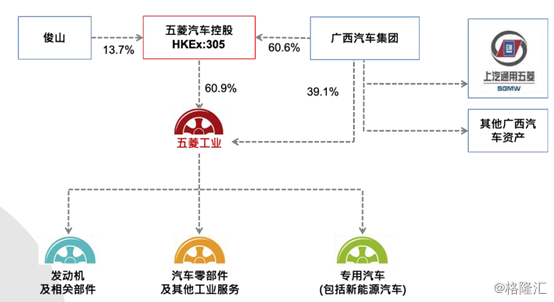

五菱汽车的大股东是广西汽车集团,持有60.6%的股份。这里要注意,生产五菱神车的是上汽通用五菱,而不是这里的五菱汽车,实际上五菱汽车为上汽通用五菱配套包括发动机在内的很多零部件。五菱汽车的主要业务有三块:汽车发动机、汽车配件和专用车生产。

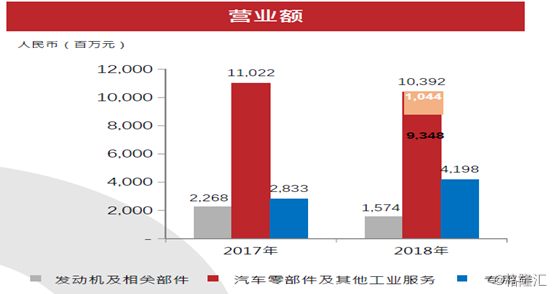

2018年,公司实现营业总收入152亿元。其中发动机、零配件和专用车三块业务收入分别为15.7亿元、103.9亿元和42亿元。(注:2018年公司座椅、内饰业务转入与佛吉亚合资的联营企业,因而有10亿元不纳入合并报表,这里的103.9亿元包括了这10亿元)

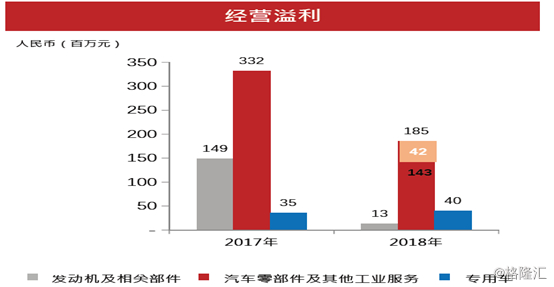

2018年公司发动机、零配件和专用车三块业务经营利润分别为0.13亿元、1.85亿元、0.4亿元。

2、公司主营业务

发动机业务:

公司旗下有多款性能优越的发动机产品,从最低的0.6L排量到最高的3.7L排量,其中1.0L到2.0L型号为行业内具有竞争优势的产品,目前公司生产的发动机均已达到国六排放标准。

公司针对新能源乘用车开发的首款混合动力发动机已经开展全面测试,进一步完善在动力系统上的布局。

同时公司引进了缸体及缸盖两条生产线进行垂直化整合,进一步降低了生产成本。

五菱柳机目前具备80万台\/年的发动机产能。2018年,五菱柳机销量为13万台,相比17年的28万台下滑53.6%。最重要的原因为公司的大客户上汽通用五菱,一方面上通五菱销量出现下滑,另一方面上通五菱开始推广安装其自家生产的1.5T发动机,因而导致了对于公司NP18 发动机需求的大幅下滑,从2017年额12万台下降至2018年的4.2万台。

尽管如此,公司在拓展其他客户方面取得了较好的进展,发动机业务来自其他客户的销售额同比增长23%至6.89亿元,占比也从25%提升至44%,长期来说,公司的发动机业务受单一客户的影响程度逐渐降低,业绩也会更加稳健。

在NP18发动机成功的基础上,公司进一步开发更大排量的NPT20发动机(排量2.0L),目前NPT20发动机的运转测试已经开始,预计将于19年年底实现搭载。

总结来看,公司的发动机产品种类齐全而且具有较强的竞争优势,由于之前上通五菱单一客户占比过高,导致公司发动机业务波动较大。目前公司在拓展其他客户上进展明显,且更加高端的发动机产品也将问世,未来发动机业务将更加稳健发展。

零配件业务:

五菱汽车生产包括车身、内饰、底盘等多种汽车零配件。若不考虑公司将部分座椅、内饰业务转移至与弗吉亚合资的联营公司,2018年公司汽车零配件业务实现收入104亿元,同比轻微下滑5.7%,主要受到汽车行业销量下滑影响。

公司在零配件的上的业务表现为紧紧跟随上汽通用五菱。五菱工业连同其附属公司及联营公司等为上汽通用五菱关键零部件的主要供应商。

在产能方面,公司也紧随上通五菱扩张进行布局。三国六地的零部件生产基地满足上通五菱的海内外扩张。随着上通五菱五菱宏光及宝骏相关车型的热销,公司的业务量也稳健增长。

另外在战略上,公司积极推进零部件向高端升级,逐渐由以往传统且成熟的商用小型车的生产能力,转向其他更高附加值的乘用车方向发展,提升产品的盈利能力。

专用车业务:

在整个乘用车行业放缓的大环境下,公司专用车业务逆势增长。2018年,五菱工业售出11.02万辆专用汽车,同比增长47.5%;其中,货用改装车、乘用改装车、非道路用车(主要是观光车)、其他类型车辆(主要是客车和校车)销售量分别是70100辆、34900辆、3400辆及1800辆,其中1800辆为新能源车。营业收入42亿元,同比增长48.2%。

目前公司是改装车利基市场的龙头,微改车市场占有率达到65%。公司在稳定改装车市场占有率的同时,亦重点拓展客运、物流、特种作业等细分市场领域,进一步提升品牌竞争力。

2018年公司专用车业务经营利润率只有0.95%,随着产品的结构升级,盈利提升空间巨大,同时专用车成长空间较大,这一块未来将成为公司的增长动力。

3、未来业务布局

中性化:

长期以来公司业务依赖大客户上通五菱,尽管在上行周期随着上通五菱销量的走高业绩也快速增长,但是同样也因此导致业绩波动较大。

目前公司在零部件及发动机业务上积极拓展其他客户,且已经取得良好进展。零部件业务方面,已经和广汽、吉利、长城以及比亚迪等知名整车厂建立联系;发动机业务方面,除上通五菱之外客户销售收入占比已经由2017年的25%提高至2018年的44%。

高端化:

发动机方面,公司正在加快推进新的2.0T发动机的商品化开发工作;零配件方面,一方面,公司与美国车桥制造国际有限公司、法国弗吉亚等成立合资企业,提升产品的工艺技术,另一方面,公司亦引入有资源、有技术的战略合作者,推进战略性重组,培育发展新能源电机、电控及新能源车桥等业务,试图通过产品结构的升级,提升盈利能力。

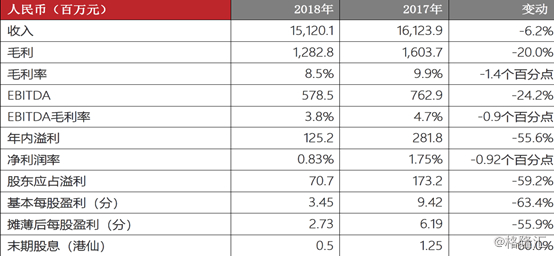

4、财务数据与估值

2018年,国内乘用车市场遭遇了多年来首次负增长,公司大客户上通五菱的产销量也出现较大下滑,同时在行业下行期,整车厂向下游的价格施压也导致了毛利率的下降,五菱汽车的业绩也因此出现下滑。

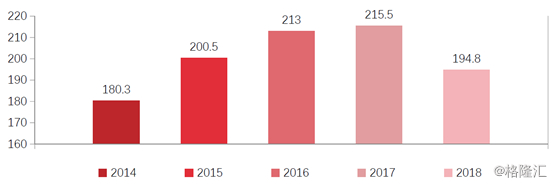

上汽通用五菱产量

目前五菱汽车的PE(ttm)为9.2倍。五菱汽车18年销售收入151亿元,对应市值仅6.5亿人民币,市销率仅为0.043,PB也仅有0.45倍,远低于同行零部件企业。市场主要担心的是五菱汽车是否可以将巨大的营业收入转化为盈利能力。

2018年公司归母净利润为70.7亿元,同比下滑59.2%,主要原因是行业销量下滑以及进而导致的下游整车厂压价。

2018年公司发动机、零配件和专用车业务经营利润率分别为0.83%、1.8%和0.95%,而2017年分别为6.6%、3%和1.2%。下滑最明显的是发动机业务,这其中主要是上通五菱使用了自己研发的发动机取代了五菱汽车的NP18发动机,导致了五菱汽车产能利用率的下滑。

五菱汽车作为柳州市政府乃至广西至关重要的汽车产业载体,在拉动GDP和就业上不可取代,因而我们不用怀疑五菱汽车的经营持续性。

五菱汽车的发动机开始更大比例地配套其他企业和出口,2018年五菱汽车的发动机销量基数只有13万台,其发动机产品系列丰富、性能优异,对外供应仍然有着非常大的空间,因此从中长期来看,发动机业务的毛利率会逐渐回升,营业收入也会增大。

零配件业务随着高端化战略的推进,利润率可以保持稳定,而收入规模会逐渐提升。专用车改装业务维持龙头地位,随着市场格局改善,利润率可以有非常大的改善空间。

总体来看,五菱汽车的业务非常清晰,目前来看,盈利处于地位,因而估值承压,随着中性化和高端化战略的推进,利润率会显著改善,中长期来看,目前的价格并不贵。