转自:凯莱英Asymchem

双特异性抗体(Bispecific Antibody,BsAb)简称双抗,是一种特殊形式的人工抗体,具有两条抗原结合臂的抗体变形结构,能够同时识别两种不同的抗原。与单克隆抗体相比,双抗增加了一个特异性抗原结合位点,因而特异性更强、可较准确靶向肿瘤细胞并降低脱靶毒性。因其特异性和双功能性,现已成为抗体工程领域的研究热点,在肿瘤治疗及自身免疫病等领域中具有广阔的应用前景。

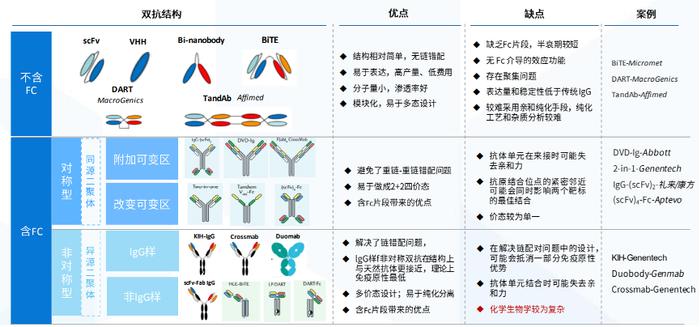

双抗根据结构大体可以分为2类:全长双抗(结构和IgG单抗类似,有Fc区)和片段双抗(由IgG单抗的Fab区组成,无Fc区)。含Fc区双特异性抗体保持了传统单克隆抗体的结构,但与传统单克隆抗体不同,这两个Fab能够结合不同抗原,可以进一步分为对称模式和非对称模式。Fc区的存在与否直接影响双抗的生物学效应、半衰期、研发&生产成本等。一般来说,片段双抗免疫原性更低,清除速度更快,半衰期更短,而全长双抗则可以发挥Fc介导的效应功能,二者各有优劣。

表1.双抗一般性特点对比

来源:国泰君安证券

对于存在Fc区的IgG样双抗来说,研发过程中需要解决的是抗体结构错配问题,也就是链交换问题。也是这些问题所在,导致双抗产业化效率低、杂质蛋白多。而对于不含Fc区的非IgG样双抗来说,问题则在于半衰期较短。不含Fc区的非IgG样双抗分子量较小,易被靶细胞溶酶体降解,导致半衰期通常仅有两小时。所以解决研发技术问题的平台百花齐放,而基于平台技术的双抗企业也将在双抗药物领域占有一席之地。全球范围内比较知名的双抗技术平台有Amgen(Micromet)的BiTE、Sanofi(Ablynx)的Bi-Nanobody、MacroGenics的DART、Affimed的TandAb、Abbott的DVD-Ig、Roche(Genetech)的KIH等。国内自主研发的双抗技术平台也已呈现出群雄逐鹿的态势。特别是IgG样双抗平台已在临床前或临床阶段表现出较好的疗效,并越来越多的参与到技术授权的行列,包括:友芝友生物的YBODY、康宁杰瑞的CRIB、岸迈生物FIT-Ig、和铂医药的HCAb和HBICE、天演药业DPL、君实生物TEAC、康方生物Tetrabody、齐鲁药业MabPair、百利制药GNC等。这也预示着双抗的开发迎来了高速发展期。

鉴于双抗药物潜在的疗效和安全性优势,国内外企业纷纷布局双抗领域。据统计,截至2022年11月,双特异性抗体的研发药物共有931个,涉及的靶点228个,研发机构507家,针对的适应症264种,临床研究项目共2112项。目前全球共有9款双抗产品获批上市,其中在中国获批上市的有3种,包括安进靶向CD3和CD19的Blincyto、罗氏靶向FIX和FX的Hemlibra、康方生物的卡度尼利单抗。其中卡度尼利双抗是国内企业自主研发的首款双抗药物,也是全球第一个基于 PD-1 获批上市的的双抗药物。

表2.全球获批双抗盘点

据统计,截至2022年12月,全球临床3期的试验项目共约有436项,包括的靶点有:CD3、VEGF、VNGPT2、F10、激活型凝血因子IX、VEGFR、CD19、PGF、GR、TNF-α、COX-2、IL-6、CRBN、Bcr-Abl、VEGF、c-Met/HGFR、DHFR、BCMA、DLL4等。目前这些临床3期试验项目中较多为已获批准药物的更多适应症治疗和更多研发机构仿制药的研究,真正的原研新药只有20个。

国内已有超过30家药企布局双抗的研发,合计约300余款双抗在研药物,进入临床阶段的药物已超100款。其中,康方生物的卡度尼利是首款上市的国产双抗药物,将来有望纳入医保。另外处于临床3期的药物共7款。

表3.国外临床三期双特异性抗体

来源:医药速览,凯莱英整理

表4.国内临床三期双特异性抗体

来源:医药速览,凯莱英整理

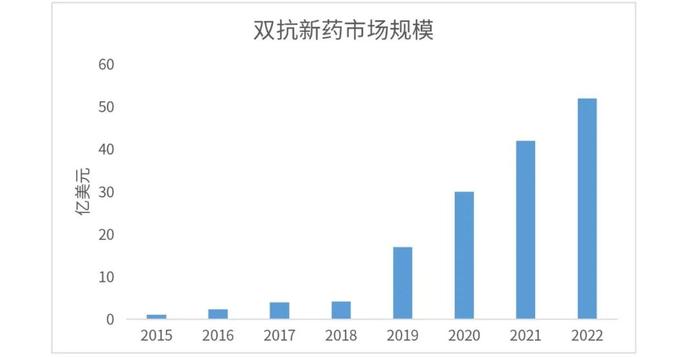

受益于双抗药物逐渐扩大的适应症范围、良好的临床优效性等,双抗药物市场规模持续扩张。据统计,2015年全球双抗市场规模约1亿美元,2019年增长至17亿美元,2022年双抗药物的市场规模达52亿美元。随着双抗药物获批上市进程持续加快,全球双抗市场规模将快速上升,预计2030年全球双抗市场规模将达807亿美元。我国双抗市场规模也将快速扩张,2030年将达到108亿美元。

图1.双抗药物市场规模

来源:凯莱英整理

双抗领域出现的爆发性批准上市势必为已经布局的企业带来信心。受此影响,未来或出现研发扎堆的现象,赛道也会变得拥挤,因此药企需提前布局,避免同质化竞争加剧的情况。

参考文献:

1.https://mp.weixin.qq.com/s/RHsnJPcaaAEduV4k9dpGKw

2.https://mp.weixin.qq.com/s/fgRII4pQiFJ2bAqIgD-l0Q