还有14只可转债触发赎回条款,配置可转债要衡量哪些因素?一文全解析

来源:金融1号院

文君、果小桃

一份提前赎回公告而引起的可转债暴跌事件,引起市场广泛关注。

市场人士纷纷感叹,背后,是对市场非理性炒作的打击,也是对投资者最好的教育。

提前“强赎”事件发生概率很小

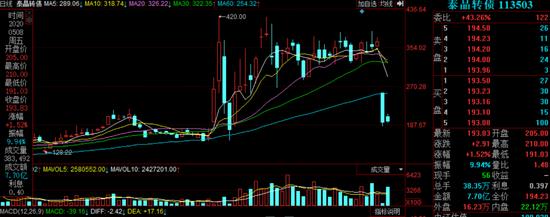

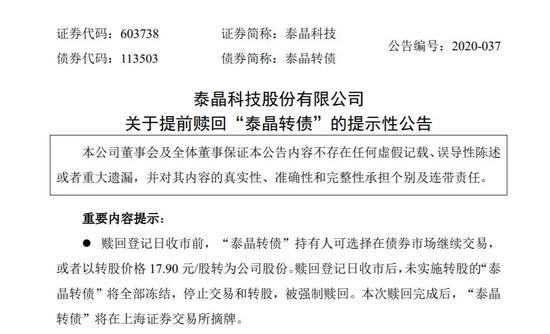

5月6日,泰晶科技发布晚间公告,宣布对泰晶转债行使提前赎回权,提前赎回泰晶转债,转股价格为17.90元/股。

此公告发布后,市场在5月7日开盘快速做出反应,随即大跌30%触发熔断,最终收跌47.68%,报收190.92元/张。

其实突然宣布提前”强赎“这类事件的发生频率是很小的, 国金证券固收首席周岳分析称,对于大多数发行人而言,为维护在资本市场的良好融资形象,以及公司股东及实际控制人或为主要的可转债持有人,在高转股溢价率时点启动赎回条款的动机并不强烈。

5月8日涨幅、跌幅前10名的可转债名单及转股溢价率情况:

数据来源:东方财富Choice 制表人:王思文

从5月8日部分可转债市场数据我们可以发现,确有不少可转债的转股溢价率较高,据东方财富Choice数据显示,截至5月8日,转债价格高于150元且转股溢价率高于50%的共有9只标的。

这也就意味着,可转债的股性就越弱,一旦行情回调或者转债有变(如出现提前赎回)时,将会承受因正股调整带来的压力、预期改变时溢价率降低造成的双重压力,转债就会出现暴跌的现象。

“今年以来普遍的高转股溢价率一方面来自于对正股未来预期的向好,另一方面也在于优质投资标的稀缺,可转债增量供给乏力等因素促使其成为“优质稀缺投资标的。” 国金证券固收首席周岳表示。

还有14只可转债触发赎回条款

实际上此次可转债惨跌事件,无疑是一次投资者教育的经典案例,为投资者敲醒警钟。

可转债作为多重含权债券,条款风险是时刻存在的。今日,多位业内专家火速发表可转债风险和投资注意事项,望投资者重点关注与学习。

国金证券固收团队提醒投资者,应重点关注具有以下几个方面特点个券的风险:(1)已触发赎回条件,但未发布赎回相关公告且转股溢价率较高;(2)已触发赎回条件,但未发布赎回相关公告且发行人利益相关持券方近期频繁减持;(3)已发布“不提前赎回公告”,但距当前时间点较远,或触发条件改变,发行人及利益相关方逐步减持转债。

据“金融1号院”了解,除了泰晶转债外,当前还有14只可转债触发赎回条款,也可能面临提前赎回风险。

其中百姓转债和千禾转债已公布赎回登记日;百合转债和长信转债分别于2020年3月25日和2019年12月26日发布“不提前赎回”公告;溢利转债、尚荣转债、富祥转债、凯龙转债、特发转债、晶瑞转债、英科转债、天康转债和东音转债均满足赎回条件但未发布赎回相关公告。

当前适合配置可转债资产吗?

投资者除了在注意上述风险外, 在选择和判断可转债标的时应注意哪些呢?

对此,“金融1号院”采访到博时基金可转债ETF基金经理邓欣雨,为可转债投资者们提供一些正确的投资思路。

“金融1号院”: 当前市场波动风险下,适合配置可转债资产吗?

邓欣雨:整体来看,当前时期可以重点把握配置可转债这类资产,相对来说可转债的波动率比股票市场偏低,具有一定的防御性。不过可转债整个价格走势和股票市场更趋同,通过可转债投资可能更多能降低波动风险,但是方向性相对来说是比较一致的。

通过投资可转债可以降低投资者对未来股票判断准确性的依赖。比如说投资者想博弈股票市场上涨,但把握性不是很足,那么可以通过可转债会更放心;还有一些投资者风险偏好较低,但是又怕错过股票市场上涨的收益,希望通过股票市场来分享超额收益,那么选择可转债是比较好的途径;另外一部分投资者可能直接参与股票市场不太方便,通过可转债就可以间接参与股票市场,可转债价格在正常情况下,它可能和股市更加趋同。

“金融1号院”: 在选择可转债标的时,该衡量哪些因素?

邓欣雨:研究正股应该是可转债价格变化里主要的驱动力,做可转债投资,一方面需要重点分析正股基本面和所在行业里的特点。另外,可转债它自身也有一个估值,就是投资者对未来股市的预期,所以自身估值变化也可能会显著影响投资回报。

“金融1号院”: 当下投资者要布局转债市场应该注意哪些风险?

邓欣雨:投资者在投资可转债的时候首先要评估一下正股波动的风险,当股票市场价格下跌时,一定期间里可转债跌破面值这样的情况也有发生,这是比较悲观的时候,那时候可转债就要逐渐往债底靠拢。当然,这不影响在整个持有企业里可转债的到期收益,正股价格一直下跌也可能会增加可转债的持有风险,投资者在未来想要转股,转股的期望时间就会拉长,这样就增加可转债持有成本。

另外一点可能还要利息风险,可转债票面利率比普通存贷同期类似的要偏低一点,所以如果到期没有转股,那投资者获取的票息收益相对存贷来说可能会低一点。

还有重要的一点是提前赎回风险,可转债在发行的时候偿还设计里一般都有发行人可以提前赎回的条款,这个条款的设计也是希望大家能够提前转股,对发行人来说就实现了股权融资。提前赎回有时候就会设立一个条款,比方相对来说转股价,我的股票涨了30%或者以上持续了一段时间,肯定可转债价格从面值也上升到130块钱以上,这时如果触发提前赎回条款,发行人可能会希望投资者赶快转股,一般这种情况下还有一部分投资者可能不会主动转股,那投资者就必须要么选择在二级市场卖出,要么就进行转股,未来有这种情况可能股票趋于上涨态势当中,未来再继续上涨,作为转债投资者来说可能就难以分享到未来再进一步上涨这部分的收益了。

可转债投资小科普

可转债全称是 “可转换公司债券”,它本身是债券,具备还本付息的性质,但又能在特定的情况下转成股票,是同时具有股票和债券双重属性的投资品种。

可转债的发行期限一般是1-6年(一般多为6年期),上市半年后可以自由转换成股票。可转债的债券属性可以保护投资者本息收益,而当可转债价格高于转股价格时,债券价值随股票价格上涨。

参与可转债投资有两种方式,开立股票账户直接参与、购买可转债基金间接参与。

可转债受到投资者追捧的另外一个重要原因:“不设涨跌幅限制”(可转债根据上市的交易所不同,是有涨跌幅限制的,只是日常交易中大部分时间触达不到限制条件)和T+0交易。

在进行可转债投资时候,要特别注意回售条款和赎回条款,以及仔细阅读可转债详情资料。

回售条款是保护投资者权利的条款。对投资者而言,如果正股价格下跌到一定程度,投资者有权利按照债券面值加上利息将可转债回售给公司,从而避免损失。需要重点关注可转债的回售触发价。

赎回条款是保护发行人权利的条款。对上市公司而言,如果出现正股价格高于转股价格一定程度,上市公司就有权利赎回可转债,仅按照债券面值和利息给投资者。这样就避免了因股价波动,投资者转股套利的风险。需要重点关注可转债的强赎触发价。

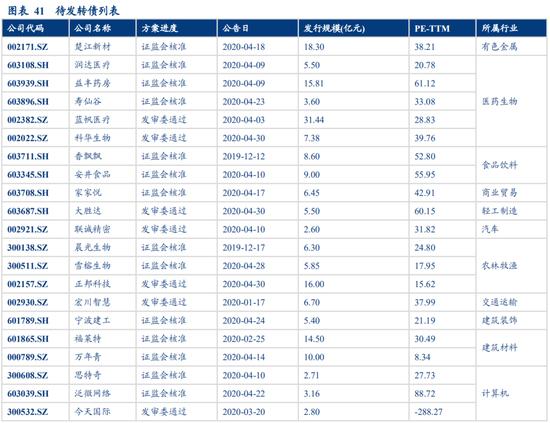

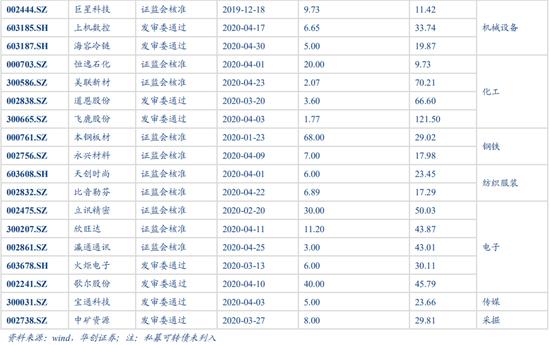

年内可转债一级市场情况

年内可转债发行高峰或告一段落

华创证券研究数据显示,截至 4 月 30 日,共有 24 家上市公司发行可转债获得证监会批复,合计拟发行规模为279.06亿元,15 家上市公司公开发行可转债获得发审委审核通过,合计拟发行金额 154.44 亿元。

年报季后,发行材料中相关财务数据需要更新至最新三年一期,因此近期一级市场发行或告一段落,2019年5月仅2支转债发行,预 5月中下旬将陆续有新券启动发行程序。

以下为待发转债列表

6只转债4月份退市

4 月份,佳都转债、中来转债、万信转2、雨虹转债、利欧转债、长青转2共6支转债通过触发强制赎回退市,合计发行规模80.26亿元,个券平均存续期为1.48年。

此外,4月份转债一级市场申购火热,共 19 支转债启动发行程序,其中包括交科转债、滨化转债、鲁泰转债、裕同转债等,合计发行规模158.68 亿元。网上中签率均值为 0.00625%,一级市场申购热情持续走高。