牛市回撤相似,2018年与2011年走势大概率不同

来源:中航证券

作者:董忠云 林方舟

回撤是投资中的常见词语,指账户的资金减少。资金回撤都是在一定的时期内进行衡量的,通常以年或者季度为标准。在股市中回撤通常可包含股价回撤、市值回撤、净值回撤和盈利回撤。股价回撤一般针对个股。“市值回撤”和“净值回撤”一般针对一个投资组合的股价回落所引起的市值或净值的回落。盈利回撤,在股票没有卖出之前并没有所谓的盈利,此时只是一个账面浮动盈利的回落。

股价回撤的原因大致可分为五类。第一类是单纯因为股价随机游走引起的回撤。一个时间点上的股票价格都不能衡量一只股票的价值,在一定时间区间内完成大量的股票交易才能对其价值有更深刻的理解。在一家公司没有发生重大事件且所在行业没有发生重大变化的时候,其股票的市值变化会在一定区间游走,这样的回撤每天都在发生且无法预测。第二类是对个股短期高涨情绪回落引起的股价回撤。短期内大家对于社会热点或对概念的追捧可能引起股票价格的上涨,但情绪上的投机行为并没有强有力的业绩或估值支撑,也难以在中长期保持市值的稳定,回撤发生的概率也比较大。第三类是公司业绩回落引起的股价回撤。股市的驱动力包括估值和业绩。公司业绩的表现低于投资者对公司业绩的预期会导致撤资止损的行为,造成股价的回撤。第四类是黑天鹅事件引发强烈悲观预期,造成的股价回撤。2016年6月,英国宣布脱欧,外汇市场剧烈波动,英镑兑美元跌幅超过10%。COMEX黄金大涨,幅度近6%。亚太股市大幅下挫,日经指数跌幅超7%,恒生指数跌幅近5%。英国脱欧是2016年最大的黑天鹅事件之一,对股市的影响显著。第五类是牛市崩塌引起的股价回撤。2015年是中国股市大起大落的一年,市场高杠杆和热钱的涌入使得被抬高的估值远高于其实际价值,股市泡沫被刺破。牛市的崩塌引起系统性股票回撤。

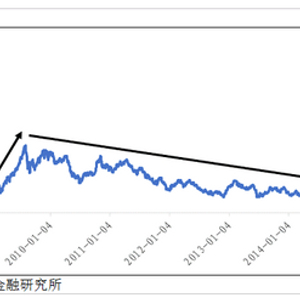

回撤大多存在于股市的大涨之后,高估值并不能与市场现存的盈利水平相匹配,风险和泡沫越来越大。通过观察大涨后的回撤和反弹并分析其背后的经济形势,这对未来趋势会有所借鉴和预判。我国2000年后出现过两次快牛行情,分别在2006、2007年和2014、2015年,两次牛市后的走势有相似之处。快牛的见顶都伴随着力度强劲的大回撤。期间2007年10月到2008年10月为牛市后的回撤,从2008年10月到2009年8月是股市见底后反弹,然后A股开启了长达5年的熊市。相类比,2014、2015年的牛市,从2015年6月到2016年2月为牛市后的回撤,从2016年2月到2018年2月股市反弹。然后市场在今年1月出现一波11连阳和7连阳的涨势之后出现了拐点,短短十天内从3585.03点探底到3062.74点。随后股市继续震荡下行,投资者避险情绪上升。拐点的形成让许多投资者担心这是否是牛市回撤反弹后股市下行的开始。从时间结点来看,2018与2011年最为相似,宏观经济和公司盈利都经过两年左右的恢复,恢复周期相似,盈利水平上升,另外宏观政策方面也存在类似之处。但是引起企业盈利水平上升的原因不同,股市未来在走势上大概率不同。

2018与2011年经济形势相似,两时段通胀上行,资金偏紧。2008年金融危机爆发后,国家出台四万亿投资政策拉动经济,GDP增速于2009年见底后快速回升,在2010-2011年维持在9-12%区间,经济在金融危机后迅速重回高速增长。同时,CPI上升迅速,从2010年1月的1.50%上升到2011年6月的6.36%。为缓解通胀压力,2010年央行加息两次,2011年加息3次,十年期国债到期收益率从2010年到2011年上涨了60bp,显示资金面逐步趋紧。与之类似,2016-2018年初GDP增速维持在6-7%左右。CPI维持在区间1%-2%,但有抬升趋势。今年以来央行已多次上调逆回购、MLF等政策工具的利率,十年期国债到期收益率从2017年年初至今上涨约50bp,同样显示流动性逐步收紧。

从表面上看,2011年与2018年企业在盈利方面都有所上升,前者基于经济刺激,后者基于产业结构性升级,这对未来股市走势会有不同的影响。两次拐点与之前快牛回撤的结束点都相隔两年多,随着宏观经济的企稳,A股都开始进入盈利回升期。2011年拐点前上市公司归母净利润增速同比从2009年中报的-13.24%上升到2010年中报的51.76%,但进入2011年后开始下降。2011年一季度归母净利润同比为39.24%,到年报时仅为16.23%。2011年拐点前的盈利增长源于四万亿带动的内需扩张,因此股市触底反弹的力度也很强劲,从2008年10月到2009年8月上涨了约108.9%。但随着时间的推移,内需刺激效果逐渐淡化,企业盈利水平相应下滑。与2011年相似的是,2018年拐点前上市公司归母净利润增速同比从2016年中报的-3.25%上升到2017年中报的21.89%,在2018年一季度有小幅回落,至17.03%。

2015年快牛回撤后的反弹与之前的反弹不同。此次反弹时间间距较长,幅度小于之前,原因在于在去杠杆的大环境下,产业结构升级、产业集中度的提高和企业的国际化带动A股企业盈利能力上升。在这段时间,去杠杆降低了系统性风险发生的概率,金融泡沫缩小。产业集中度的提高让龙头企业在国际市场更有竞争优势,也加强了我国与各国之间的产能合作,企业在内需、外需的合力作用下盈利水平得到提升。四万亿带动作用的下降和国际市场需求萎靡造成2011年企业盈利动力不足,但2018年产业结构的升级则能够在长期内驱动企业盈利改善。新旧产业的轮动和近年来政策的支持让新经济有望在未来市场中逐步凸显优势,来帮助A股市场再次走强。虽然今年走势上出现了类似2011年的“拐点”,但未来趋势与2011年之后的走势会大概率不同。

从估值水平看,相较于2011年,2018年估值水平稍偏低,这也为投资A股市场带来驱动力。相比较两次拐点,2011年4月18日,全部A股PE(TTM,整体法,剔除负值)为19.46,创业板为55.73,沪深300为15.63,上证50为12.98,中小板为42.03;2018年1月29日,全部A股PE(TTM,整体法,剔除负值)为19.35,创业板为44.85,沪深300为15.33,上证50为12.97,中小板为35.00。从当下看,去杠杆和金融监管让市场运行更加稳健,估值的回调也让估值与盈利的匹配度得到改善。

从大趋势上看,我们对A股保持乐观态度,市场或开始稳步向上。从投资角度来说,经济结构升级带动经济回暖,产业集中度提升,企业国际化程度日益增高,龙头企业仍为投资重点。另外,《中国制造2025》计划增强了市场信心,我们对新经济的投资重点和逻辑不变。从外资投资来看,MSCI纳入A股名单已经公布,占比最大的几个板块为:银行(19.53%)、非银金融(13.61%),食品饮料(9.87%),医药生物(6.13%),房地产(5.84%)。外资机构资金的进入可增强价值投资理念,使A股市场更加稳健,在全球市场更具有吸引力。综合考虑,投资仍应围绕业绩具备确定性的龙头企业,建议关注银行、医药和电子等板块。