观点地产网 近几年来,房企分拆物业上市,已经成为了一种大趋势。

2020年,物业上市热潮在资本的助推下愈演愈烈,开年至今,共有16家房企计划分拆物业平台赴港上市,其中有3家成功挂牌,8家递交了上市申请材料,而当代置业旗下的第一服务正是其中一员。

5月29日晚间,港交所披露了第一服务控股有限公司招股书,该公司为当代置业集团旗下物业公司,张鹏任公司董事长兼非执行董事,海通国际为上市独家保荐人。

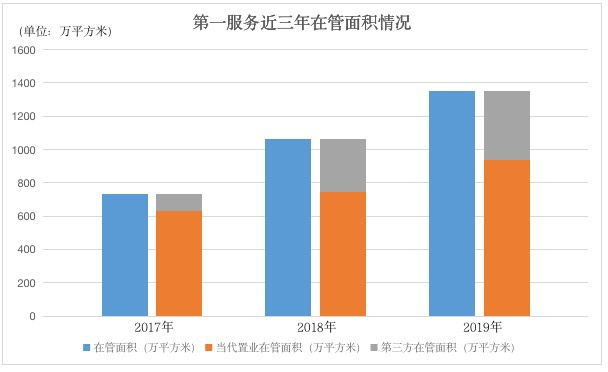

截止到2019年末,第一服务合约建筑面积业务版图涵盖中国19个省市的49个城市,在管建筑面积为1350万平方米。

有分析人士表示,第一服务在管面积与弘阳服务、金融街服务相当,从行业整体情况来看,这类物业企业体量不算很大,因此,企业盈利能力和盈利模式是资本市场衡量的重要标准。

当代物业上市加减法

“国内新三板市场已经成熟到了一定阶段,因为没有披露上的限制,我们可以在这里对外公告,关联公司第一物业将在今年内挂牌新三板。”在2015年的业绩发布会上,张鹏曾表示。

这是当代置业旗下物业平台首次接触资本市场,当时仍叫做“第一物业”。

据悉,第一服务由两家新三板企业摘牌退市后合并而来,分别为第一物业和第一人居。1999年12月,当代置业董事局主席张雷成立了第一物业的前身——北京当代。

成立十年后,北京当代与第一物业合并成为第一物业服务(北京)有限公司,同时于2016登陆新三板。而第一人居成立于2014年,主要从事提供绿色人居解决方案,并于2018年新三板挂牌。

去年年末,第一物业、第一人居先后在新三板终止挂牌,并转制为有限责任公司。退市后,张雷经过一系列股权转让动作,第一人居成为第一物业子公司,同时第一物业成为了第一服务控股(香港)的全资子公司。

通过几次“加减计算”,张雷成功将第一物业和第一人居装到第一服务这个香港平台当中,并迅速推向火热的资本市场。

5月29日晚间,港交所披露了第一服务控股有限公司招股书,海通国际为上市独家保荐人。

数据来源:企业招股书、观点指数整理

根据招股书,2017年末,第一服务在管建筑面积仅为731.8万平方米,2018年这一数据首次突破千万,达到1062.6万平方米。2019年,该公司业务版图扩展至中国19个省市49个城市,在管建筑面积达到1354.3万平方米,三年复合增长率为36%。

值得一提的是,近三年来,第一服务来自第三方的在管面积比例不断提升,但该公司仍旧存在房企物业企业的同样缺点——依赖母公司。

数据显示,2017年,第一服务来自第三方开发商开发项目应占在管建筑面积仅为99.3万平方米,占比13.57%;2019年,来自第三方的在管面积达到418万平方米,占比30.86%。

“小物业”的利润增长点

由新三板上市到转战港交所,第一服务经历了几次重组与整合。可以说,这家公司的发展历程犹如一道加减计算题。

据观点地产新媒体了解,2020年递交招股书等待上市的物业企业当中,体量较大的是金科服务,该公司在管面积达到1.2亿平方米,总收益为23.09亿元。除此之外,5月15日成功挂牌上市的建业新生活,在管面积约为5700万平方米,总收益为17.71亿元。

金融街物业体量接近两千平方米,弘生活物业在管面积则在1500万平方米上下,与第一服务的体量最为接近。

数据来源:企业财报、观点指数整理

事实上,在前些年上市的物业公司,碧桂园服务、彩生活、中海物业、绿城服务等物业企业的规模均达到上亿平方米。对比来看,第一服务仅1300万平的规模仍旧处于低位。

有分析人士表示,在TOP100房企当中,有一半企业正在积极分拆物业公司上市,上市能够增强企业的资本实力、增厚市值,同时对房企形成良性的反向赋能作用。

“虽然第一服务的体量不算特别大,但也算中等水平,目前物业股又受到资本市场青睐,估值普遍比较高,当代置业选择在这个时候分拆物业公司上市,可能也考虑了多方面因素。”

招股书显示,于2017年、2018年及2019年,第一服务收入为3.79亿元、4.95亿元及6.24亿元,复合年增长率为28.4%,利润分别为4184万元、5294万元及8386万元,复合年增长率41.6%;股东应占净利润分别为3964万元、5087万元及7729万元。

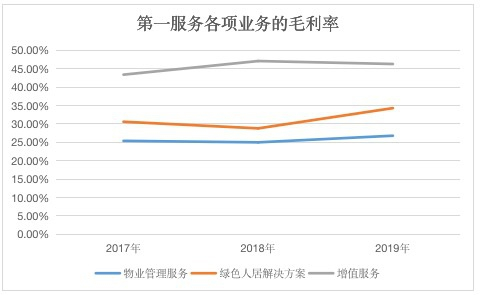

分业务来看,2019年,第一服务录得物业管理服务收入2.73亿元,占总收入的43.7%,而绿色人居解决方案收入1.56亿元,增值服务1.97亿元,分别占比24.7%、31.6%。

数据来源:企业招股书、观点指数整理

毛利方面,2019年,物业管理服务毛利为7322万元,毛利率26.8%,而绿色人居解决方案及增值服务毛利分别是5294.7万元、9134.2万元,毛利率分别为34.3%、46.3%。

显然,物管服务仍为第一服务主要收入来源,但可以发现,绿色人居解决方案与增值服务反而成为该公司更“挣钱”的业务。

事实上,在资本浪潮下,房地产企业纷纷分拆物业公司赴港上市,但上市之后表现却呈现出“冰火两重天”状态。例如,建业新生活上市开盘报价7.3港元/股,上市首日股价高开23%,而兴业物联开盘价为1.81港元/股,上市后股价却“坐上过山车”。

分析人士也提到,物业管理的最大问题就是不挣钱,分拆上市的物业公司要获得资本市场认可,一个是从规模驱使,另一个是从利润驱使,找到新的利润增长点。