主要结论

1、 4月USDA预测全球小麦期末库存上调

2012/13年度全球小麦供应数据上调,因为产量数据不变,而期初库存数据上调,小麦消费量数据下调,导致期末库存数据上调。

2、 新麦生长步入关键期,关注天气因素

国内小麦市场在供需格局充裕压制下,市场行情仍将延续弱势运行态势,新季小麦的生长步入关键期,天气情况对其产量和质量将带来较大的影响,新麦生长情况成为市场主体关注的焦点。后期需密切关注饲料粮行情、进口小麦“量价”变化以及主产区新麦生长情况。

3、 临储小麦拍卖“量跌价升” 近期国内面粉价格有所企稳,局部略降,但厂家走货整体较慢,制粉企业小麦采购力度与参与拍卖心态较为平稳,近来政策小麦拍卖全国成交率(量)下降,成交均价上升。在新麦上市前,在政府小麦拍卖节奏平稳的前提下,预计后期国内小麦价格依然平稳趋弱,而局部地区供应趋紧或将出现行情翘尾。

4、 饲料粮弱势运行对小麦产生一定冲击

近期受禽流感影响,终端消费需求大幅减弱,国内饲料粮市场行情的弱势运行对小麦市场价格产生一定冲击。

5、 操作策略

近期新麦生长状况成为市场主体关注焦点,为麦市后期带来炒作题材,随着新麦上市日期越来越近,麦价承压明显,现在是新麦生长关键期,在没有不利天气出现的条件下小麦难有反弹,目前在临储小麦及进口小麦挤压市场且需求季节性回落明显的制约下,后期麦市仍将延续整体弱势运行态势。技术上,WS1309自年初以来持续在布林通道中轨以下运行表明弱势明显,K线来看目前也呈现空头排列,WS1309自2550遇压之后持续弱势,在布林中轨2550一线以下空单可介入,若后期持续跌破整数关口和前低2500一线则可大胆加仓,否则止盈离场。

一、 行情回顾与分析

美麦方面,因受技术性买盘、空头回补及出口市场的需求带动,4月以来CBOT美麦跌至6.64元低位后开始反弹,由于近来美国大平原温度骤降引发冬小麦作冻害担忧,推升CBOT小麦市场4月内持续小幅反弹。

图1:CBOT美麦主力合约价格走势

资料来源:文化财经 国信期货研发部

郑州强麦方面,4月份以来,在供应充足和需求不振的拖累下强麦跌破前低继续下探,目前经历小幅反弹后在布林中轨遇压回落,预计今年6月新小麦上市前国内小麦市场整体仍然偏弱。

图2:强麦主力合约价格走势

资料来源:文华财经 国信期货研发部

二、 基本面分析

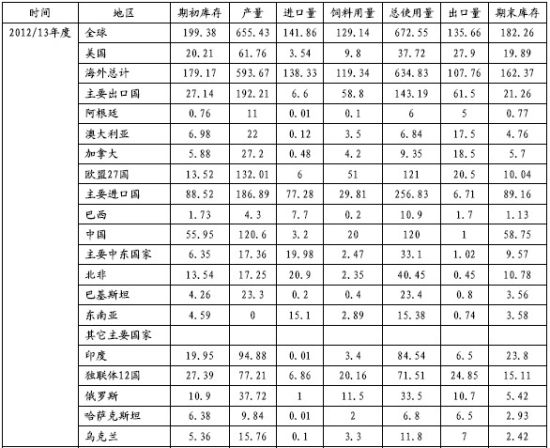

1、 4月USDA预测全球小麦期末库存上调

2012/13年度全球小麦供应数据上调,因为产量数据不变,而期初库存数据上调。小麦用量数据下调,导致期末库存数据上调。2012/13年度(7月到次年6月)全球小麦贸易数据上调了160万吨,其中欧盟、乌克兰和俄罗斯的出口数据上调,而美国小麦出口数据不变。

表1:全球小麦供需平衡表(单位:百万吨)

资料来源:USDA 国信期货研发部

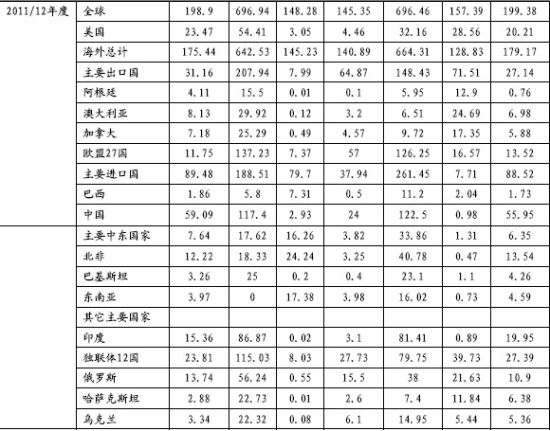

表2:国内小麦供需平衡表(单位:亿斤)

资料来源:中华粮网 国信期货研发部

2、 2013年美国所有小麦播种面积将略高于上年

图3:小麦主产区播种面积走势 图4:全球小麦播种面积

资料来源:wind 国信期货研发部 资料来源:wind 国信期货研发部

国家农业统计服务中心的意向播种面积报告显示,今年美国所有小麦播种面积预计为5640万英亩,比上年增长约一个百分点。冬小麦播种面积预计为4200万英亩,比上年增长2%,也略高于早先的预期。在所有冬小麦播种规模中,硬红冬小麦播种面积预计为2890万英亩,比上年减少100万英亩。软红冬小麦播种面积预计为970万英亩,比上年增长160万英亩。软白小麦播种面积预计为305.9万英亩,高于上年的300.5万英亩。硬白冬小麦播种面积预计为32.7万英亩,略低于上年的33.6万英亩。今年春小麦(包括杜伦麦)播种面积预计为1450万英亩,比上年增长10万英亩。其他春小麦播种面积预计为1270万英亩,比上年增长40万英亩。其中硬红春小麦播种面积预计为1210万英亩,高于上年的1170万英亩。杜伦麦播种面积预计为175.1万英亩,低于上年的212.3万英亩。软白春小麦播种面积预计为46.9万英亩,低于上年的47.7万英亩。硬白春小麦播种面积预计为12.1万英亩,高于上年的11.8万英亩。

3、 新麦生长步入关键期后期关注天气因素

4-5月是小麦赤霉病、蚜虫等重大病虫发生防控的关键季节据全国农作物重大病虫测报网监测,截至4月12日,全国小麦病虫害累计发生2.38亿亩,较去年同期增加45%,其中,小麦条锈病已在9个省(市)、262个县发生,汉水流域和西南地区已逐步进入流行高峰;小麦赤霉病田间菌源量充足,如果气候适宜,江淮、黄淮地区大流行的威胁很大;小麦蚜虫、麦蜘蛛、纹枯病呈加重发生态势,发生面积同比分别增加68%、58%、20%。江苏沿江麦区粘虫产卵量超过大发生指标。预计随着气温回升和降雨量增加,小麦病虫害将加速发生蔓延。国家防总4月初统计,当前全国耕地受旱面积为1.1亿亩,低于往年同期2.3亿亩的平均值。受旱地区主要分布在云南、甘肃、河南、四川、湖北等地,其中西南、西北部分地区旱情较重。目前,河南、山东、河北、江苏、安徽等主产区冬小麦已全部进入返青、拔节、孕穗期,冬小麦总体苗情为近5年来同期最好。加之山东等地“棉改麦”使得冬小麦播种面积增幅较大,为今年小麦丰收打下了良好基础。

国内小麦市场在供需格局充裕压制下,市场行情仍将延续弱势运行态势,新季小麦的生长步入关键期,天气情况对其产量和质量将带来较大的影响,新麦生长情况成为市场主体关注的焦点。后期需密切关注饲料粮行情、进口小麦“量价”变化以及主产区新麦生长情况。

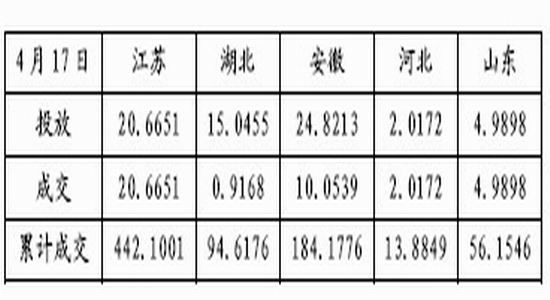

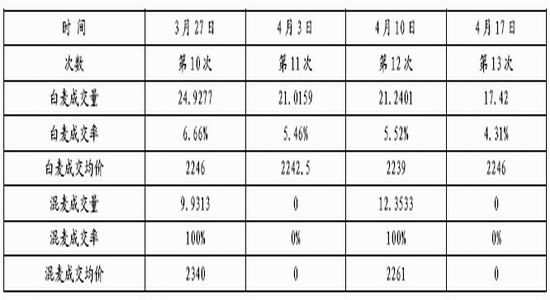

4、临储小麦拍卖“量跌价升”

近期国内面粉价格有所企稳,局部略降,但厂家走货整体较慢,制粉企业小麦采购力度与参与拍卖心态较为平稳,近来政策小麦拍卖全国成交率(量)下降,成交均价上升。在新麦上市前,在政府小麦拍卖节奏平稳的前提下,预计后期国内小麦价格依然平稳趋弱,而局部地区供应趋紧或将出现行情翘尾。最近一次临储4月17日,国家临储小麦共投放500.7062万吨,实际成交61.981万吨,较上期大幅减少28.2115万吨,平均成交率12.38%,成交均价2321元/吨,较上期回升24元/吨,呈现“量跌价升”格局。河北、山东与江苏省2012年产托市麦成交率100%,但江苏省投放量较上周下降了近10万吨,预计江苏省托市新麦余量在90万吨。自去年12月26日托市小麦拍卖剩余量看,供应结构呈北宽南紧,或使得未来2个月的小麦价格走势分歧。安徽与河南政策小麦交易市场白麦与混麦全国成交率均有所下降,但成交均价却有所上升。从制粉企业角度来看,国内面粉走货较慢使得企业加工积极性不高,小麦采购心态较为平稳。临储小麦成交量的大幅下降直接反应用粮主体采购需求下降,截至目前,国家临储小麦剩余库存量在1850-2300万吨,其中2012年产临储小麦1541.3072万吨,小麦市场阶段性供需较为充裕。

表3:截至目前小麦市场投放量(单位:万吨)

资料来源:汇易网 国信期货研发部

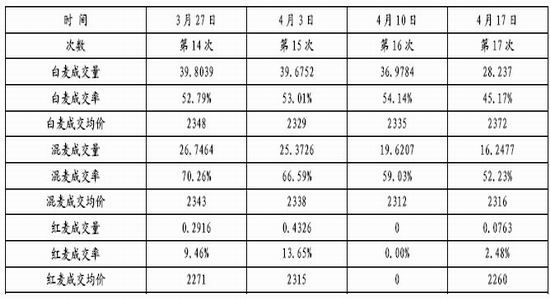

表4:2013年3-4月安徽交易市场临储麦成交统计(单位:万吨、元/吨)

资料来源:汇易网 国信期货研发部

表5:2013年3-4月郑州交易市场国储麦(托市+临储)成交统计(单位:万吨、元/吨)

资料来源:汇易网 国信期货研发部

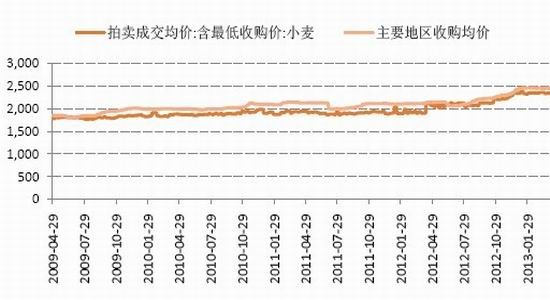

小麦市场收购方面保持平稳,目前江苏兴化地区大型面粉加工企业普通红小麦收购价2520元/吨,优质小麦收购价2540元/吨;安徽皖北地区面粉加工企业小麦进厂价2500元/吨;河南新乡地区大型面粉加工企业混合小麦收购价2560元/吨,山东潍坊地区饲料加工企业猪料小麦收购价2540元/吨,禽料小麦收购价2500元/吨;河北石家庄地区大型面粉加工企业白小麦收购价2640元/吨。目前主产区河北石家庄地区藁优2018收购价2650元/吨,山东济宁地区济南17收购价2620元/吨,河南延津地区郑麦366收购价2600元/吨。

图5:主要地区收购均价

资料来源:wind 国信期货研发部

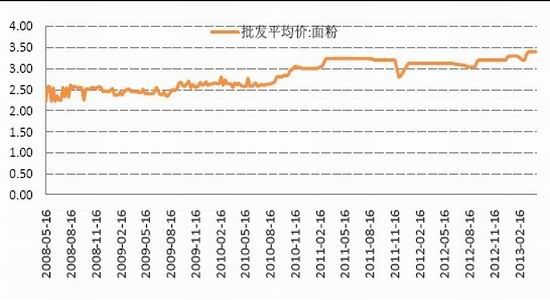

5、面粉市场需求进一步趋弱

目前国内面粉市场行情稳中偏弱,消费需求疲软,经销商采购热情不高,随着气温逐步升高,市场需求将进一步趋弱,制约其开工率。受小麦与面粉市场行情近期稳中窄幅波动影响,其价差较为平稳,目前国内特一级小麦粉与三等白小麦均价价差在680-690元/吨。

图6:面粉批发平均价

资料来源:wind 国信期货研发部

6、饲料粮市场行情的弱势运行对小麦市场价格产生一定冲击

据统计,截至4月10日,黑龙江、山东等11个主产区收购玉米9175.9万吨,同比增加2159.3万吨。受近期玉米期现货价格走弱影响,贸易商不敢盲目建立库存,临储仍为主要收购渠道,截至目前,东北临储玉米入库总量接近2000万吨。近期受禽流感影响,终端消费需求大幅减弱,肉禽养殖户亏损严重,养殖户的补栏意愿出现明显的减弱,放缓养殖规模扩张,对玉米原料的需求量明显下降,南方饲料加工企业采购玉米持谨慎心态,中小型饲料加工企业以随用随采为主,直接影响饲料粮的需求,对其市场行情产生较大的拖累。农业部信息显示,3月份国内生猪存栏量环比2月上涨0.9%,但同比下降1.7%。截至4月19日,全国出栏瘦肉型猪均价跌至11.99元/公斤,较去年同期13.78元/公斤下跌12.99%;自繁自养出栏头均盈利跌至-248元/头。目前锦州港水分14.5%玉米主流价2260-2270元/吨,较月初下跌20-30元/吨;广东港水分15%以内优质玉米主流成交价2400-2405元/吨,下跌40-60元/吨。国内饲料粮市场行情的弱势运行对小麦市场价格产生一定冲击。

图7:小麦玉米价差 图8:主要产区价差

资料来源:wind 国信期货研发部 资料来源:wind 国信期货研发部

三、 季节性规律

图9:历年小麦现货平均价格走势对比 图10:2013年小麦现货价格走势

资料来源:wind 国信期货研发部 资料来源:wind 国信期货研发部

小麦表现出明显的季节性波动规律,一般来说,美棉冬麦上市后的7月份为小麦的供应旺季,价格最低。从9月份开始小麦进入消费旺季,现货价格稳步上升,春节左右小麦消费进入高峰期,小麦价格也抵达年内高点。春节过后价格逐步回落,在4、5月份青黄不接的时候,价格会略有反弹,随后一直回落到6、7月份的低价区,如此循环往复。当然,受其他因素影响,这一规律也会有所变化,近年来最低收购价小麦收购与拍卖等政府调控行为最价格走势的影响较大。目前由于小麦市场拍卖在持续,供应相对充足,因此价格在4、5月份也出现持续回落,或将一直回落到7月份。

四、市场结构与持仓分析

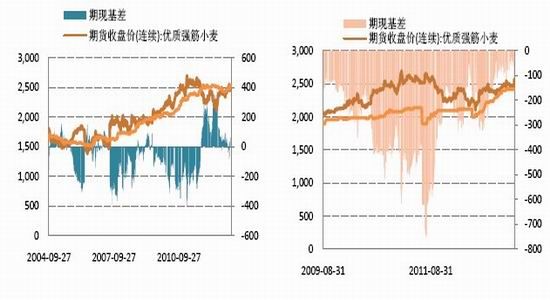

1、 期现基差

由于年初以来,期货价格不断下跌,现货价格较为平稳导致期现基差持续走高。随着强麦价格的反弹,目前正值抛储阶段,现货价格受到打压,目前仓单从高位回落至近年的低位,仓单流出开始放缓,随后期随着期货价格回升,流入到期货的仓单将逐步增加,期现基差可能开始回落。

图11:长期期现基差走势 图12:强麦期现基差

资料来源:wind 国信期货研发部 资料来源:wind 国信期货研发部

2、 强麦普麦价差回落至正常水平

近年来,和普通小麦持续性的稳中上涨不同,国内优质小麦价格呈现出明显的周期性特征。在2010/2011年度,优质小麦价格走高,和普通小麦价差拉大,开展优质小麦收购的企业获利丰厚。而在2011/2012年度开展优质小麦收购的企业出现亏损,加之普通小麦收购利润高,导致去年优质小麦收购积极性下降。造成的结果就是目前优质小麦供应量不足,价格上涨,和普通小麦价差再次拉大。目前,普通小麦价格大幅上涨,而在豫北、河北地区部分优质小麦涨势趋缓,价差有所收窄,两者价差回落到150-200附近。

图13:强麦期现基差

资料来源:wind 国信期货研发部

3、 仓单走势

强麦仓单注册数量在去年新麦上市后曾创出历史新高,最高时一度接近60万吨,当时不少人对此忧心忡忡,担心这么多的仓单如何消化。然而半年时间左右,强麦仓单数量就仅剩下10万吨左右,目前已经是近三年的新低,仓单数量下降幅度有所放缓。

图14:仓单不断流出

资料来源:wind 国信期货研发部

4、 CFTC非商业持仓处于负数区间,国际投机资金看淡后市

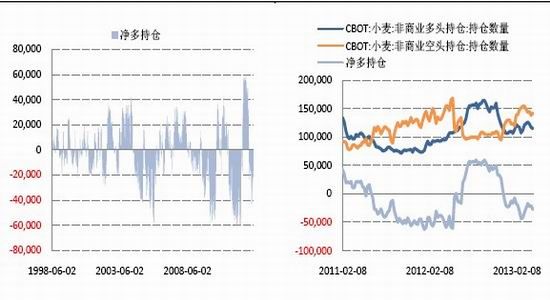

目前从美麦期货CFTC的持仓情况来看,非商业基金净多持仓持续处于负数区间,国际投机资金依然看淡后市。

图15:投机基金净多持仓在负数区间 图16:投机资金持仓量共同回落

资料来源:wind 国信期货研发部 资料来源:wind 国信期货研发部

五、操作策略

近期新麦生长状况成为市场主体关注焦点,为麦市后期带来炒作题材,随着新麦上市日期越来越近,麦价承压明显,现在是新麦生长关键期,在没有不利天气出现的条件下小麦难有反弹,目前在临储小麦及进口小麦挤压市场且需求季节性回落明显的制约下,后期麦市仍将延续整体弱势运行态势。技术上,WS1309自年初以来持续在布林通道中轨以下运行表明弱势明显,K线来看目前也呈现空头排列,WS1309自2550遇压之后持续弱势,在布林中轨2550一线以下空单可介入,若后期持续跌破整数关口和前低2500一线则可大胆加仓,否则止盈离场。

国信期货 朱晨瑶