作者:国金证券基金研究中心 张剑辉

沪指2000~4500区间申购资金安全性与攻击性兼具

摘要:

作为国内首只结构化设计的创新型基金产品,瑞福分级基金的优先受益部分——瑞福优先将于2009年7月16日迎来运行两年后的第二个开放日,投资者可以选择申购或者赎回操作,当然申购是以原持有人选择赎回为前提。

对瑞福优先申购操作与同期股票市场平均收益率、一年期定期存款税后收益率在不同市场环境下的比较分析看到,参考截止7月3日净值,以瑞福分级基金的份额净值申购瑞福优先从绝对收益角度来看具有较高的安全边际(尽管风险依然存在),上证指数跌至2000点申购资金仍可本金安全,且瑞福优先份额的减少将进一步提升本次申购投资者的安全边际(预期总体份额减少概率较小),虽然超额收益分配权利的部分受让一定程度上会限制投资者在市场大幅上涨下的收益,但在收益弥补机制下,上证指数未来即使涨至4500点以下申购资金实际放弃的收益有限。因此,瑞福优先有其独特的风险收益特征,对于流动性要求不高(可容忍最长三年时间期限)、不奢求过高收益的投资者,建议申购瑞福优先基金。而且,如果未来每年度的开放时点瑞福分级份额净值高于面值,投资者可选择在此时点按照瑞福优先份额参考净值赎回,而不必等到基金合同期满。

由于至开放日2009年7月16日瑞福分级基金的净值变化会在一定程度上影响上述分析,细致的分析还须参考当天的净值而定。如果期间市场下跌则对于申购资金更为有利,而如果市场大幅上涨催生瑞福分级份额净值上升则对申购资金不利,细致计算比较,建议瑞福分级份额净值上升至0.9以上谨慎参与。

对于瑞福进取而言,虽然瑞福优先份额的减少(赎回持有人放弃补偿保护)会一定程度上提升瑞福进取的份额参考净值,意味着现有溢价比率的下降,但这也会带来瑞福进取内在“杠杆”比率的下降,从而降低市场给予瑞福进取的溢价率水平。综合比较分析,我们认为瑞福优先份额减少或对给瑞福进取的市场价格来说,或略成负面影响。不过,参考瑞福优先第一次打开申购赎回情况以及考虑前述预期申购收益和风险的分析,我们预期瑞福优先总份额保持稳定(及有效申购份额≥赎回份额)是大概率事件。

引言

作为国内首只结构化设计的创新型基金产品,瑞福分级基金优先受益部分——瑞福优先将于7月16日迎来运行两年后的第二次开放,投资者可以选择申购或者赎回操作。其中,申购规模上限为25亿元,且有效申购以原持有人选择赎回为前提,即如果经确认有效的申购份额大于赎回份额,则以赎回份额为基准,对全部有效申购申请按比例进行成交确认;如果经确认有效申购份额少于或等于赎回份额,则全部予以成交确认。

对于第一次申购赎回机会风险的判断完全符合我们的预期(详情参考2008年7月8日报告《安全边际十分可观,收益或未大幅放弃——谈瑞福优先申购赎回的得与失》),按照第一次申购赎回价格(0.672)来看,即使参考过去一年瑞福优先份额参考净值的最低点计算申购的 “账面收益”亦有2.08%(对应上证指数1700点),而截止7月3日上证指数收盘3088点,申购“账面收益”达到41.19%,不同市场点位对应的“账面收益”与预期很好匹配。

面对再一次的选择机会,我们延续上一篇报告的分析思路,继续对瑞福优先申购赎回的风险收益进行分析,以供投资者参考选择。

结构化产品设计,投资侧重沪深300

国投瑞银瑞福分级基金根据预期收益与风险不同,将基金份额分成两个级别,即瑞福优先和瑞福进取,两者目前各30亿份。基金合同存续期5年,其中瑞福优先半封闭式运作,每年开放一次申购赎回,瑞福进取上市交易,封闭期内可以在二级市场转让而不可申购赎回。

收益分配上,在优先满足瑞福优先的基准收益(包括截止权益登记日瑞福优先以前各个会计年度内尚未弥补的基准收益差额,年基准收益率=1 年期银行定期存款利率+3%)分配后的超额收益部分,由瑞福优先和瑞福进取共同参与分配,每份瑞福优先与每份瑞福进取参与分配的比例为1:9,而如果持有期满瑞福优先投资者出现损失(考虑分红),瑞福进取将为在存续期满时的瑞福优先基金份额提供有限的本金保护。

投资操作上,瑞福分级股票投资占基金资产比例为60%-100%,其中投资于沪深300 指数成份股或公告将要调入的成份股不低于股票资产80%。

瑞福优先:份额参考净值≠申购/赎回价格

瑞福分级基金每日披露三个净值,即瑞福分级份额净值、瑞福优先份额参考净值和瑞福进取份额参考净值。其中,瑞福分级份额净值反映瑞福分级基金的实际投资操作及基金总资产情况;瑞福优先参考净值指在瑞福分级基金的份额净值计算的基础上,采用“虚拟清算”原则计算得到的瑞福优先的基金份额估计价值,其中考虑了基金份额独有的保护和收益弥补机制,但保护或者补偿只对持有到期的持有人有效,因此其份额参考净值并不代表基金份额持有人当前可获得的实际价值。

在开放日的申购/赎回操作时,当瑞福分级份额净值大于或等于面值时,瑞福优先的申购与赎回价格等于瑞福优先的基金份额参考净值,而当瑞福分级份额净值小于面值时,瑞福优先的申购与赎回价格等于瑞福分级份额净值。以2009年7月3日的三个净值为例,截止该日瑞福分级基金份额净值为0.801元<1元(面值),瑞福优先份额参考净值为0.946元,假设开放日基金净值保持不变,则瑞福优先的申购/赎回价格为0.801元。

| 图表 1 :瑞福分级三净值及对应申购赎回价格(截止 2009 年 7 月 3 日) | |||

| 瑞福分级 份额净值 | 瑞福优先份额 参考净值 | 瑞福进取份额 参考净值 | 瑞福优先份额 申购 / 赎回价格 |

| 0.801 | 0.946 | 0.657 | 0.801 |

瑞福优先申购/赎回得与失—沪指2000~4500区间申购资金安全性与攻击性兼具

以2009年7月3日的三个净值为例(假设开放日基金净值保持不变),即瑞福优先的申购/赎回价格为0.801元。我们以此为参考,模拟不同市场环境下、不同申购赎回情况下选择申购瑞福优先的收益率情况(持有到期,即锁定三年),并与同期股票市场平均收益率、一年期定期存款税后收益率之间进行比较。在模拟过程中,我们采取如下假设:

瑞福分级未来平均股票仓位为80%(契约固定60%~100%股票仓位的中值),且其股票投资收益与同期上证指数(由于上证指数更为市场所习惯,因此本文分析中并未选择瑞福分级重点投资的沪深300指数)表现相同。当然,管理人的操作(包括股票仓位、股票投资相对上证指数收益)将对基金业绩(即投资者)产生影响;

对于收益差额补偿,由于基金分红具有很大的不确定性(包括分红时间、单次分红金额等),因此在考虑收益弥补的情景分析中采取两种方式进行分析:一是不考虑收益差额补偿,每份优先以前各年度尚未弥补的基准收益差额与当年应计基准收益之和(RV)为0;二是在到期之前瑞福分级基金不进行收益分配,仅在到期日根据净值情况进行一次性补偿,年基准收益率按照各利率计算(08年7.14%,09年后统一按照5.25%)后RV为0.219元,当然这一模式对选择申购瑞福优先的投资者最为有利;

在瑞福优先份额参考净值和瑞福进取份额参考净值的模拟计算中,优先份额累积分红(Ra)、进取份额累积分红(Rb)取当前两类份额已进行收益分配数据,即瑞福优先单位份额累积分红0.0545元、瑞福进取单位份额累积分红0.225元(在收益分配中,每份瑞福进取实际分配0.225元,由于瑞福进取作为封闭式基金的运行模式,中登公司按照相应规则收取了分红费用,因此瑞福进取持有人实得0.2243元,与分红公告相同)。

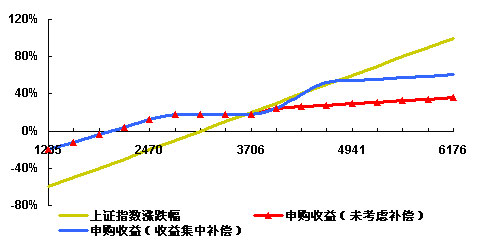

图表2:瑞福优先份额不变下申购收益市场比较(7.3)

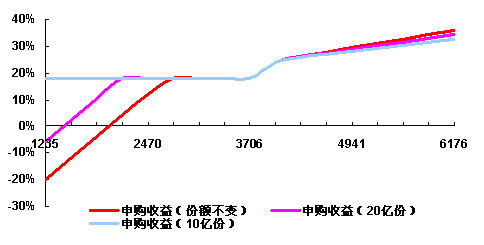

图表3:瑞福优先份额变化对申购收益的影响(7.3)

注:均未考虑收益补偿,横轴为上证指数点位。

来源:国金证券研究所

根据上述假设条件计算得到的模拟结果看到(基本走势参考图表2、3,明细数据参考图表4):

上证指数2000点瑞福优先申购资金仍可本金安全:

从安全边际角度考虑(不考虑收益差额补偿),以目前瑞福分级基金的份额净值申购瑞福优先,在持有到期(3年)的情况下静态(即股指维持在3088点,基金净值不变)收益率为18.10%;

以7月3日上证指数收盘点位3088点计算,选择申购的投资者持有到期后(不考虑收益差额补偿),只有当上证指数下跌到2004点以下(跌幅超过35.11%)方出现本金损失;当上证指数跌到1665点(跌幅46.08%)的前期调整低点,选择申购投资者的损失仅为8.74%;即使当上证指数跌到1000点(跌幅67.62%)的历史低点,选择申购投资者的损失为25.97%,低于上证指数跌幅达到41.65%;

由此可见,瑞福优先依然属于相对低风险的产品。比较其与一年期定期存款税后利率(2.25%)看到,在上证指数维持在2270点以上的情况下选择申购投资者的年复合收益率均优于定存利率;而对截止7月3日上证指数收盘点位上下60%波动幅度的平均收益进行统计看到,申购瑞福优先的收益率平均为12.35%,远高于定存利率水平(不考虑收益差额补偿)。

上证指数4500点以下瑞福优先申购资金收益放弃有限:

通过模拟分析看到,由于“折价”申购,如果不考虑收益补偿,当上证指数位于3647之上时选择申购投资者的投资收益开始逐渐落后于同期上证指数,但当上证指数上涨到4000点附近时收益差距尚控制在5%上下。

不过,由于收益补偿机制的存在,随着市场上涨推动基金净值升水后带来补偿能力的增强,在我们假设到期之前瑞福分级基金不进行收益、仅在到期日根据市场情况进行一次性补偿的情况下看到,在到期日上证指数处于4600点~5000范围内选择申购瑞福优先投资者的收益率与股票市场平均情况相比差异不大。当然,这种到期集中补偿的假设对于申购瑞福优先的投资者而言在市场大幅上涨情况下是收益最大化的情形,由于期间分红的存在,真实收益或将一定程度上小于图表2、4中所列情况。

因此,虽然瑞福优先受让了部分超额收益分配权利,但在收益弥补机制下,在股指一定涨幅内(谨慎预期4500点下)选择申购的投资者的实际上“放弃”的收益有限。但若未来三年上证指数涨幅过大(5000点之上),选择申购的投资者的收益将较大幅度落后同期市场指数,假设到期日上证指数达到6000点,即使是假设到期之前瑞福分级基金不进行收益、仅在到期日根据市场情况进行一次性补偿的情况下,选择申购投资者的收益仍将落后上证指数约35%。

瑞福优先份额减少提升投资者安全边际

值得注意的是,如果赎回高于申购带来瑞福优先份额减少,则意味着瑞福进取部分对剩余(包括新申购)瑞福优先部分补偿保护的增强,由图表4可以看到,随着瑞福优先份额的递减,选择申购瑞福优先投资者的安全边际就越高(即风险越低),且在市场大幅上涨情况下收益影响微乎其微。具体案例看到,即使不考虑收益补偿,当瑞福优先份额缩至20亿份时,在上证指数跌到1460点时选择申购投资者的本金依然安全;当瑞福优先份额缩致15.6亿份时,在上证指数跌到1000点时选择申购投资者的本金依然安全;而当瑞福优先份额缩至10亿份时,在上证指数跌到200点时选择申购投资者的本金依然安全,基本意味着无风险。

综合上述对瑞福优先申购操作与同期股票市场平均收益率、一年期定期存款税后收益率在不同市场环境下的比较分析看到,参考截止7月3日净值,以瑞福分级基金的份额净值申购瑞福优先从绝对收益角度来看具有较高的安全边际(尽管风险依然存在),上证指数跌至2000点申购资金仍可本金安全,且瑞福优先份额的减少将进一步提升本次申购投资者的安全边际(参考瑞福优先第一次打开申购赎回情况以及考虑当前预期申购收益和风险的分析,我们预期瑞福优先总份额保持稳定是大概率事件),虽然超额收益分配权利的部分受让一定程度上会限制投资者在市场大幅上涨下的收益,但在收益弥补机制下,上证指数未来即使涨至4500点以下申购资金实际放弃的收益有限。因此,瑞福优先有其独特的风险收益特征,对于流动性要求不高(可容忍最长三年时间期限)、不奢求过高收益的投资者,建议申购瑞福优先基金。而且,如果未来每年度的开放时点瑞福分级份额净值高于面值,投资者可选择在此时点按照瑞福优先份额参考净值赎回,而不必等到基金合同期满。

另外,对于以瑞福分级份额净值“折价”申购瑞福优先的投资者,也可以根据对市场走势的判断,在预期市场大幅上涨阶段以合适的价格买入瑞福进取基金,从而完全或部分收回受让出的“超额收益分配权利”。

由于开放日2009年7月16日瑞福分级基金的净值变化会在一定程度上影响上述分析,细致的分析还须参考当天的净值而定。如果市场下跌则对于申购资金更为有利,而如果市场大幅上涨催生瑞福分级份额净值上升则对申购资金不利,细致计算比较,建议瑞福分级份额净值上升至0.9以上谨慎参与。

| 图表4 :瑞福优先申购收益敏感性分析及市场比较(截止 2009 年 7 月 3 日) | |||||||||||

| 上证指数点位 | 上证指数涨跌幅 | 未考虑收益补偿情况 | 收益集中补偿情况 | ||||||||

| 瑞福优先份额参考净值(份额不变) | 申购收益 | 最小年化收益率(复利) | 一年定存(税后) | 瑞福优先份额参考净值(份额 20 亿) | 申购收益 | 瑞福优先份额参考净值(份额 10 亿份) | 申购收益 | 瑞福优先份额参考净值(份额不变) | 申购收益 | ||

| 6176 | 100.00% | 1.088 | 35.83% | 10.75% | 2.25% | 1.076 | 34.33% | 1.063 | 32.71% | 1.285 | 60.42% |

| 6000 | 94.30% | 1.081 | 34.96% | 10.51% | 2.25% | 1.070 | 33.58% | 1.058 | 32.08% | 1.278 | 59.55% |

| 5867 | 90% | 1.076 | 34.33% | 10.34% | 2.25% | 1.065 | 32.96% | 1.054 | 31.59% | 1.272 | 58.80% |

| 5558 | 80% | 1.063 | 32.71% | 9.89% | 2.25% | 1.054 | 31.59% | 1.045 | 30.46% | 1.260 | 57.30% |

| 5250 | 70% | 1.050 | 31.09% | 9.44% | 2.25% | 1.043 | 30.21% | 1.036 | 29.34% | 1.247 | 55.68% |

| 4941 | 60% | 1.037 | 29.46% | 8.99% | 2.25% | 1.032 | 28.84% | 1.026 | 28.09% | 1.234 | 54.06% |

| 4632 | 50% | 1.024 | 27.84% | 8.53% | 2.25% | 1.021 | 27.47% | 1.017 | 26.97% | 1.221 | 52.43% |

| 4323 | 40% | 1.011 | 26.22% | 8.07% | 2.25% | 1.010 | 26.09% | 1.008 | 25.84% | 1.114 | 39.08% |

| 4014 | 30% | 0.993 | 23.97% | 7.43% | 2.25% | 0.993 | 23.97% | 0.993 | 23.97% | 0.993 | 23.97% |

| 3787 | 22.63% | 0.946 | 18.10% | 5.70% | 2.25% | 0.946 | 18.10% | 0.946 | 18.10% | 0.946 | 18.10% |

| 3706 | 20% | 0.946 | 18.10% | 5.70% | 2.25% | 0.946 | 18.10% | 0.946 | 18.10% | 0.946 | 18.10% |

| 3647 | 18.10% | 0.946 | 18.10% | 5.70% | 2.25% | 0.946 | 18.10% | 0.946 | 18.10% | 0.946 | 18.10% |

| 3397 | 10% | 0.946 | 18.10% | 5.70% | 2.25% | 0.946 | 18.10% | 0.946 | 18.10% | 0.946 | 18.10% |

| 3242 | 5% | 0.946 | 18.10% | 5.70% | 2.25% | 0.946 | 18.10% | 0.946 | 18.10% | 0.946 | 18.10% |

| 3088 | 0% | 0.946 | 18.10% | 5.70% | 2.25% | 0.946 | 18.10% | 0.946 | 18.10% | 0.946 | 18.10% |

| 2934 | -5% | 0.946 | 18.10% | 5.70% | 2.25% | 0.946 | 18.10% | 0.946 | 18.10% | 0.946 | 18.10% |

| 2779 | -10% | 0.946 | 18.10% | 5.70% | 2.25% | 0.946 | 18.10% | 0.946 | 18.10% | 0.946 | 18.10% |

| 2703 | -12.48% | 0.946 | 18.10% | 5.70% | 2.25% | 0.946 | 18.10% | 0.946 | 18.10% | 0.946 | 18.10% |

| 2470 | -20% | 0.898 | 12.11% | 3.88% | 2.25% | 0.946 | 18.10% | 0.946 | 18.10% | 0.898 | 12.11% |

| 2269 | -26.53% | 0.856 | 6.90% | 2.25% | 2.25% | 0.946 | 18.10% | 0.946 | 18.10% | 0.856 | 6.87% |

| 2162 | -30% | 0.834 | 4.12% | 1.35% | 2.25% | 0.946 | 18.10% | 0.946 | 18.10% | 0.834 | 4.12% |

| 2004 | -35.11% | 0.801 | 0.00% | 0.00% | 2.25% | 0.914 | 14.11% | 0.946 | 18.10% | 0.801 | 0.00% |

| 1853 | -40% | 0.770 | -3.87% | -1.31% | 2.25% | 0.883 | 10.24% | 0.946 | 18.10% | 0.770 | -3.87% |

| 1665 | -46.08% | 0.731 | -8.74% | -3.00% | 2.25% | 0.844 | 5.37% | 0.946 | 18.10% | 0.731 | -8.74% |

| 1544 | -50% | 0.706 | -11.86% | -4.12% | 2.25% | 0.819 | 2.25% | 0.946 | 18.10% | 0.706 | -11.86% |

| 1235 | -60% | 0.642 | -19.85% | -7.11% | 2.25% | 0.755 | -5.74% | 0.946 | 18.10% | 0.642 | -19.85% |

| 1000 | -67.62% | 0.593 | -25.97% | -9.54% | 2.25% | 0.706 | -11.86% | 0.946 | 18.10% | 0.593 | -25.97% |

瑞福进取受瑞福优先份额变动影响较小

对于瑞福进取而言,虽然瑞福优先份额的减少(赎回持有人放弃补偿保护)会一定程度上提升瑞福进取的份额参考净值,意味着溢价比率的下降,但这也会带来瑞福进取内在“杠杆”比率的下降,从而降低瑞福进取的溢价率水平(历史数据显示瑞福进取溢价率与杠杆比率呈现正相关,图表7)。参考图表5、6看到,瑞福优先份额减少到20亿,对应瑞福进取净值上升7.33%(线性),但杠杆相应下降0.55倍(非线性);瑞福优先份额减少到10亿,对应瑞福进取净值上升14.67%(线性),但杠杆相应下降1倍(非线性)。综合分析,我们认为瑞福优先份额减少或对给瑞福进取的市场价格来说,或略成负面影响。不过,如前所述,参考瑞福优先第一次打开申购赎回情况以及前述预期申购收益和风险分析,我们预期瑞福优先总份额保持稳定是大概率事件,这将使得瑞福进取不受影响。