2008年世界粮食市场波动情况

(一) 世界谷物库存先降后升

2007年末世界库存与消费比情况 单位:百万吨

|

项目

|

消费

|

期末库存

|

库消比 %

|

2006 年末 %

|

|

谷物

|

2,096.90

|

315.2

|

15.03

|

16.38

|

|

小麦

|

616.55

|

110.1

|

17.85

|

20.14

|

|

玉米

|

766.43

|

109.1

|

14.23

|

14.73

|

|

大米

|

423.93

|

72.17

|

17.02

|

18.06

|

|

大豆

|

235.2

|

47.32

|

20.12

|

27.16

|

除去中国因素,世界谷物库存与消费比更低,2007年末谷物仅为12.44%。分品种看:

小麦为13.82%,

玉米为13.14%,

大米为12.41%。

除去中国因素外2007年末世界库存与消费比 单位:百万吨

|

项目

|

消费

|

期末库存

|

库消比 %

|

2006 年末 %

|

|

谷物

|

1709.6

|

212.6

|

12.4

|

13.8

|

|

小麦

|

516.5

|

71.4

|

13.8

|

17.1

|

|

玉米

|

616.43

|

80.98

|

13.1

|

12.8

|

|

大米

|

294.83

|

36.59

|

12.4

|

13.6

|

|

大豆

|

182.34

|

46.69

|

25.6

|

33.3

|

预计2008年世界谷物期末库存有较大幅度回升。3种谷物期末库存与消费比19.1%,将比上年度回升4%。其中小麦将达到23%,增加4%;大米将达到19.5%,比上年度增加2.5%;玉米库存与消费比为17.6%,比上年度增加3%。大豆市场形势有所好转,库消比增至22%,比上年度增加1%。

2008/09年度世界库存与消费比情况(2月)

单位:百万吨

|

项目

|

消费

|

期末库存

|

库消比 %

|

2007 年末 %

|

|

谷物

|

2,165.39

|

413.34

|

19.1

|

15

|

|

小麦

|

652.41

|

149.96

|

23

|

17. 9

|

|

玉米

|

777.47

|

136.66

|

17.6

|

14.2

|

|

大米

|

434.12

|

84.6

|

19.5

|

17

|

|

大豆

|

226.62

|

49.87

|

22

|

20.1

|

2008/09年度世界库存与消费比

(除中国因素后仅小麦情况稍好) 单位:百万吨

|

项目

|

消费

|

期末库存

|

库消比 %

|

2007 年末 %

|

|

谷物

|

1773

|

279

|

15.7

|

12.4

|

|

小麦

|

545

|

104

|

19.1

|

13.8

|

|

玉米

|

634

|

90

|

14.2

|

13.1

|

|

大米

|

316

|

43

|

13.6

|

12.4

|

|

大豆

|

175

|

44

|

25.1

|

25.6

|

提出一个问题:

FAO的库消比警戒线,只有最低线,没有最高线。那么是否粮食库存越多越安全。或者根本没有提出最高库存的必要。

(二) 世界谷物价格暴涨后暴跌

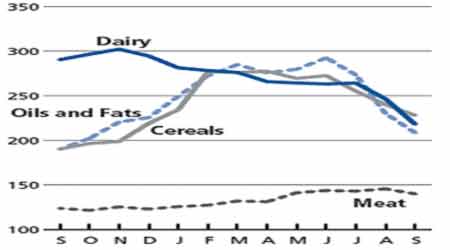

FAO公布的世界农产品价格趋势图

(1) 近期主导国际粮油商品价格的主要制约因素仍是石油价格,第二位的因素才是供求基本面。

理由:

1. 本次从2007年开始的价格上涨,和自2008年下半年开始的价格下降,粮油商品价格均紧随石油价格走势。

2. 石油价格从两方面直接影响玉米和大豆价格,一是对生物柴油和玉米乙醇价格的影响,二是对大洋运费的影响。

3. 虽然粮价上涨对粮油商品生产产生很大刺激作用,2008年粮油供求形势发生很大变化,价格仍未能摆脱石油影响。

(2) 在石油价格制约下,玉米和大豆价格是粮油商品价格的主导因素。

理由:

1. 玉米和大豆不断转化成能源,并以较大幅度发展已是无法回避的事实,例如美国玉米乙醇消耗的玉米正以每年2000万吨左右的速度增长,预计2008/09年度消耗玉米1亿吨以上。豆油制造生物柴油的数量正以每年6000万磅以上的速度增长,预计2008/09年度消耗31亿磅(折油141万吨,折豆740万吨)豆油。如果发达国家不采取限制措施,减少转化补贴,玉米和大豆消费将快速增长。

2. 国际市场稻谷和小麦供给基本稳定。

(3)世界粮油商品价格仍具备再次上涨的条件 。

理由:

1. 能源问题并未从根本上解决。新能源发展尚需时日。

2. 08年美国玉米减产,消费增加,库存下降。大豆库存下降。

3。由于粮油商品价格暴跌,预计09年产量减少。加小麦局:小麦价格暴跌会挫伤农户的种植积极性。明年加拿大小麦种植面积可能比今年的2510万英亩减少5%。全球小麦播种面积可能减少多达3%。 FAO:虽然2008/09年度全球粮食丰产,粮价下跌,但是全球仍有33个国家需要额外的援助。欧盟:2009/10年度欧盟谷物产量预计为2.92亿吨,低于早先的产量预测,比上年减少6%。2009/10年度欧盟谷物减产原因在于谷物单产可能比本年度减少5%左右。

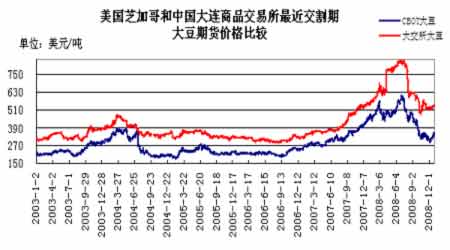

CBOT主要粮食品种价格变化(0903)单位:美元/吨

|

日期

|

5.12

|

6.12

|

7.12

|

8.12

|

09.3.3

|

2008 最高点

|

|

小麦

|

145

|

319

|

377

|

196.72

|

181.7

|

463 ( 3 月)

|

|

玉米

|

85

|

151

|

179

|

139.36

|

135.2

|

297 ( 6 月)

|

|

稻谷

|

175

|

220

|

298

|

299.72

|

268.3

|

690 ( 3 月)

|

|

大豆

|

221

|

242

|

444

|

355.54

|

311.7

|

570 ( 3 月)

|

|

大豆 DCE

|

316

|

328

|

555

|

531.18

|

539.3

|

839 ( 7.1 )

|

|

豆油

|

470

|

627

|

1077

|

716.5

|

663.6

|

1552 ( 3.3 )

|

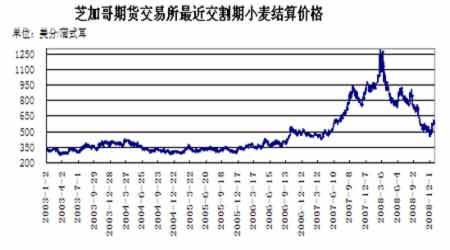

经多年徘徊,芝加哥小麦期价暴涨后,降至2006年11月水平,近期回稳。

美国玉米价格降至较低水平,已低于我国市场价格。近期略有回升。

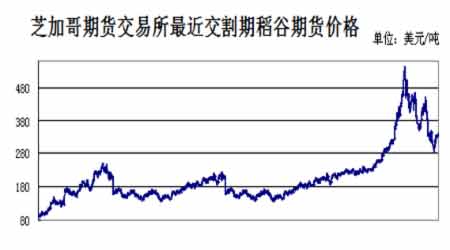

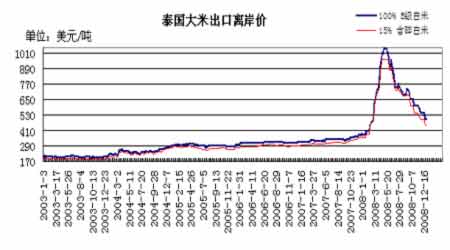

世界稻米价格最后上涨,领涨是泰国价格。目前已大幅回落。

泰国大米5月份曾突破1000美元/吨

主要大米出口国大米出口报价趋升

单位:美元/吨

|

国家

|

品种

|

12 月末价格

|

本周价格

|

|

泰国

|

100%B-5%DWP

|

500

|

590

|

|

5%

|

475

|

575

|

|

|

10%

|

465

|

560

|

|

|

25%

|

400

|

485

|

|

|

越南

|

100%B-5%DWP

|

425

|

450

|

|

5%

|

-

|

-

|

|

|

10%

|

400

|

430

|

|

|

25%

|

350

|

340

|

|

|

巴基斯坦

|

25%

|

325

|

350

|

大豆及其制品价格回落先使中小油脂企业处于困境,后对产区形成冲击。

大洋运费随石油价格回落

大洋运费随石油价格变化而波动,成为影响国际贸易中粮食价格的重要因素,是能源与粮食价格相互联系一个纽带。目前从南美至亚洲、美湾至亚洲、美西北至亚洲的大洋运费,由于距离不同,价格依次减少。最具代表性的是美湾价格,2006年末为53美元,2008年5月达到历史最高水平150美元,目前是36-37美元/吨左右,南美价格比美湾略高,美西北口岸较低。目前大洋运费处于震荡状态。

分析一:

世界上谁希望谷物价格上涨,当然是大量出口的国家。在2006年世界谷物恢复性增长,市场预期重现买方格局时,发达国家针对石油紧缺的形势,试图以生物能源生产一方面制约石油价格,另一方面解决谷物剩余,大规模建厂生产,引起全世界恐慌,价格随之飞涨,玉米身价倍增。(这也是2007年玉米大幅增产的原因)

分析二:

但人们未曾料到,世界石油消费这根神经被触动后,引起的恐慌竟然大于谷物,而且持久,农业专家的题材被能源专家接过去加油添醋地大加炒作,巨额游资顺势跟进,能源价格飞涨,并引发很多基础原材料涨价。焦点变成了能源问题。谷物成了能源的后备资源。

分析三:

美国石油消费是中国的约3倍,美国石油垄断者大发横财,美国民众不满,尽管如此,美国并不希望石油价格过高,而只希望谷物价格高一点。中国、印度消费正处于起始阶段,未来增长潜力足以让世界震惊,因此石油问题逐渐成为实实在在的威胁。世界主要商品价格从此与石油价格紧紧地捆在一起。从此谷物价格涨也石油、跌也石油。

分析四:

作为输出国,很乐意看到油价处于高位,100美元时就开始削减产量,目前还在不断减产。

目前世界相当大比例的石油资源已经被一些跨国公司所控制,这样才有可能对石油价格进行炒作。就像大豆资源被控制一样,但石油比大豆问题涉及面更加广泛。能源问题比经济危机更严重,石油价格失控似乎与经济危机方向相反。

结 论

2006年以来国际市场谷物库存变化,是引起市场价格波动的重要原因,也是粮食基本面中的原因,是粮食内部因素。石油问题是外部因素。价格变动轨迹与两者关系十分紧密。 表面现象是价格,根本原因在库存,背后是生产。(生产导向是政策,政策着眼点在价格。当然,这指的是主线。)

逻辑发展过程:

石油危机在先,粮食危机随后,经济危机发展,石油消费锐减降价,粮食价格暴跌……,

目前石油价格缓慢抬头,粮价随后回稳,09年粮价会怎样?

(过去的俄乌之争、巴以之争均有利于石油价格上涨。可以关注类似事件的背景)

[上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10]

[下一页]

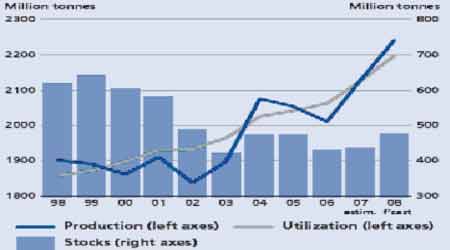

世界谷物产量大幅增加后,

2009年可能减产

2007年增产1.14亿吨

2008年预计增产1.05亿吨

2009年可能减产

(少时囤积,多时吐出,国际市场多数国家都是逆势操作)

世界谷物供需预测表(USDA 2009年2月) 单位:百万吨

年度 : 产 量 : 供 给 : 贸易量 : 消费 : 期末库存

==============================================================

2006/07 : 2,005.22 2,393.62 260.28 2,052.64 340.98

2007/08 : 2,121.64 2,462.62 272.02 2,106.50 356.12

2008/09 :

1月预测 : 2,224.36 2,578.58 258.46 2,169.12 409.46

2月预测 : 2,222.60 2,578.73 255.17 2,165.39 413.34

==========================================================================

FAO:产22.45亿吨,期末库存4.74亿吨,消费21.98亿吨,库消比21.57%。

FAO认为全球谷物产销形势趋于好转

我国粮食市场形势

在国际市场粮油价格暴涨的情况下,国内粮食价格基本保持了比较平稳的状况。主要有三个原因:

一是国家政策得力,惠农、国储、进口。

二是我国粮食生产正处于上升期,粮食生产有望连续第5年增产。虽说增产幅度有限,就谷物而言,已出现当年节余,但从粮食总量来看,仍处于紧平衡状况。

二是国家宏观调控手段有力。(价格)

惠农政策给市场一个明确的信号,同时每年切实在增加惠农政策资金。

国家储备充裕,温总理在17大以后发布过一个比较明确的信息。国储政策使我国拥有宏观调控坚实的物质基础。

保持必要的一定规模的进口,充分利用国际市场资源。(大豆)

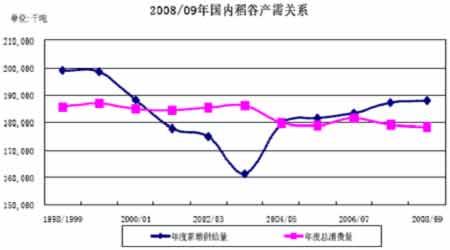

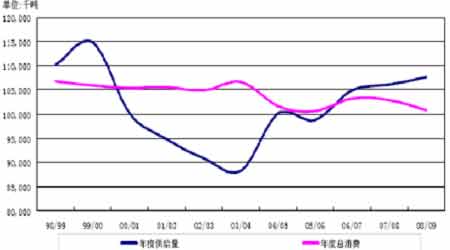

(一)我国稻米市场基本格局

中国稻谷供需平衡分析( 2月预测) 单位:千公顷,吨/公顷,千吨

|

2006

|

2007

|

2008.2 预测

|

|

|

播种面积

|

28,938

|

28,919

|

29,400

|

|

早稻面积

|

5,888

|

5,742

|

5,820

|

|

中稻面积

|

16,840

|

17,138

|

17,300

|

|

晚稻面积

|

6,210

|

6,038

|

6,280

|

|

单位产量

|

6.28

|

6.433

|

6.565

|

|

早稻单产

|

5.333

|

5.488

|

5.426

|

|

中稻单产

|

6.884

|

7.061

|

7.284

|

|

晚稻单产

|

5.537

|

5.55

|

5.637

|

|

生 产 量

|

181,718

|

186,034

|

193,000

|

|

进 口 量

|

728

|

533

|

600

|

|

食用消费

|

151,750

|

152,000

|

153,000

|

|

其中大米

|

104,708

|

104,880

|

105,570

|

|

其中糠麸

|

47,043

|

47,120

|

47,430

|

|

饲料消费

|

16,800

|

16,600

|

15,000

|

|

工业消费

|

10,000

|

11,000

|

10,500

|

|

种用量

|

1,180

|

1,190

|

1,180

|

|

年度国内消费

|

179,730

|

180,790

|

179,680

|

|

出口量

|

1,749

|

1,834

|

2,000

|

|

年度总消费量

|

181,479

|

182,624

|

181,680

|

|

年度结余

|

967

|

3,943

|

11,920

|

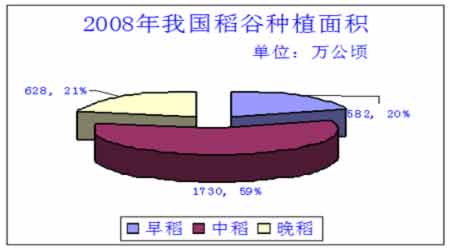

早稻种植面积从2000年682万公顷降至2008年的582万公顷,减少了100万公顷。

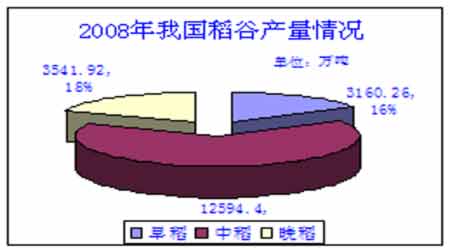

早稻产量从2000年3752万吨降至2008年的3160万吨,减少了592万吨。

早稻在江南13省市区有统计产量,主产区依次有:

江西,常年产量在700万吨以上。2007年746万吨。

湖南,常年产量在700万吨以上。 2007年740万吨。

广西,常年产量在500万吨以上。 2007年536万吨。

广东,常年产量在500万吨以上。 2007年500万吨。

中国大米占世界产量的31%(1.35:4.4亿吨),位于世界第一。

中国早籼米占世界大米产量的5%(0.22:4.4亿吨)。

中国大米贸易量占世界的3.6%(约100:2800万吨)。

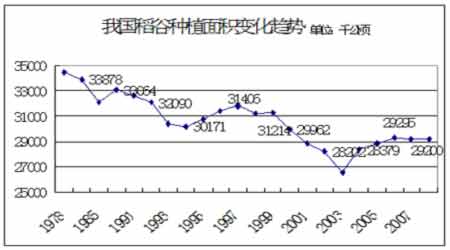

种植面积。预计2008年我国稻谷种植面积继续减少。2006年为2929.5万公顷,2007年减至2923万公顷,减6.5万或0.2%。2008年预计为2920万公顷,减少3万公顷或0.1%。早稻继续减少,中稻从上年度回落,晚稻显著回升。自上世纪70年代以来,正是我国改革开放时期,稻谷种植面积好像一个抛出去的皮球,一路下滑,落地反弹无力,回升后下降更多,长期下去后果不堪设想。这个情况必须引起各级政府的重视,随意占用稻田应看做是一种犯罪,必须毫不犹豫地花大气力从全局角度调整政策,力争恢复到3000万公顷。

产量。我国稻谷产量2006年为1.81721亿吨(合1.272亿吨大米),2007年增至1.85489亿吨(合1.298亿吨大米),预计2008年增至1.9亿吨以上(合1.3亿吨大米)。增长幅度不大,与上年相比,2007年增加了2.1%,2008年将增加4%。08年种植面积下降,只是靠科技力量增产,基础不是很牢靠。粳米产量缓慢增加,因流通环节原因,有时出现局部供大于求。南方籼米种植积极性较差,抛荒、双改单、水改旱现象呈蔓延趋势。从历史上看,我国稻谷产量超过2亿吨的只有1997年,达到2.0073亿吨。粮食总产量超过5亿吨的有1996、1998、1999、2007年4次。所以稻谷增产十分困难,如果能在未来3-5年内重新回到2亿吨的产量就是很不错的成绩了。

收购。 截至2009年2月末,江苏、浙江、安徽、福建、江西、河南、湖北、湖南、广东、广西、重庆、四川、贵州、云南等14个中晚籼稻主产区各类粮食企业累计收购2008年新产中晚籼稻约2320万吨,比上年同期增加近600万吨,增幅37.8%;其中国有粮食企业收购1660万吨,占收购总量的72%,比上年同期增加约80% 。

收购量增加的意义在于,国家宏观调控的实力增强。同时市场流通量减少。

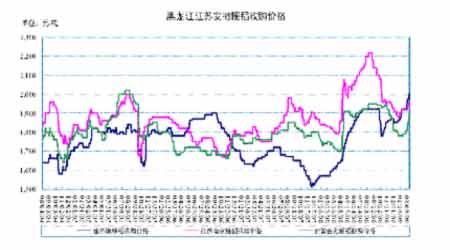

长沙九江早稻收购价格回稳至0.93

黑龙江安徽江苏粳稻收购价格趋升至0.95-1.00

广州米价回升至1.47左右价格。国内大米价格上涨的特点是持续时间较长。

籼米自2005年以来持续稳定上涨,晚籼米出厂价格从2005年约2100元/吨上涨至目前约2800元/ 吨。

粳米市场波动较大,由2005年约2800元/吨上涨至2006年的约3299元/吨,2008年初又处于较低水平,3月份后回升至3200元/吨之下,但未超过2006年价位。目前北京、上海价格在3300元/吨上下,产区较低。

国家最低收购价粮食的收购和拍卖活动,是近几年影响国内大米价格的决定因素之一。虽然目前价格低于国际市场,在国内已是较高水平,近期有回落迹象。

稻米价格比其他品种复杂

早、中、晚籼,粳稻谷4个品种。

早、中、晚籼,粳米4个品种。

新陈谷、米。

还有杂优、糯稻、米。

粳稻米还需分为北方和南方品种、长粒、圆粒等。

稻米价格关注重点

稻谷:北方粳稻谷看吉林、龙江

南方粳稻谷看江苏、安徽

南方早籼稻谷看江西、湖南

南方中晚籼稻谷范围较大

大米:北方粳米看京、津地区

南方粳米看沪、杭地区

南方早籼米看江西、湖南

南方中晚籼米看广州、福建地区

稻米价格的比价关系

从国家最低收购价看:

早籼稻:0.90元/斤

中晚籼稻:0.92元/斤

粳稻:0.95元/斤

这样的比价关系是稻米价格间的基础。

稻米于小麦玉米价格的比价关系

从国家最低收购价看:

稻谷:0.90元/斤--0.95元/斤

小麦:0.83元/斤--0.87元/斤

玉米:0.74 元/斤

这样的比价关系是目前谷物价格间的基础。(正常情况应是米面同价,供求状况影响比价)

稻米价格从北到南的梯度

由北粮南运物流现象所决定:

稻谷价格分为东北、京津、苏浙沪、广东4个梯度价格。

这样的梯度价格是自然形成的,但由于北方临储收购的价格支持和南运运费补贴,这个梯度价格出现一些问题。(目前面临如何正确处理主消区粮食生产问题)

稻米市场焦点问题:

1。收购力度加大后,临出部分短期内不进入市场流动。何时拍卖、底价如何?

2。北粮南运与国家向产区倾斜政策共同作用,导致部分地区价格倒挂,如何解决?

3。今年最低收购价已定,市场开秤价如何?(以上为近期)

稻米市场焦点问题:

1。产消区不断强化,政策与市场机制如何协调?完全依赖国家收购?

2。稻谷的种植面积不断减少,长期对策如何?

3。运输和运费问题。

(以上为远期)

关于稻强米弱

原因1,南强北弱,所以国家在北方托市收购力度大。国家收购量大且不在短时间内出售,局部形成有人收稻没人买米的现象。

原因2,企业米积压。

原因3,流通问题。

后期出路

不是稻降就是米升,米升的可能性大些。

(二)其他品种平衡分析

我国小麦供需平衡分析(2月预测)

单位:千公顷,吨/公顷,千吨

|

项 目

|

6-Jul

|

7-Aug

|

8-Sep

|

|

播种面积

|

22,962

|

22,980

|

23,000

|

|

冬小麦

|

21,419

|

21,480

|

21,550

|

|

春小麦

|

1,543

|

1,500

|

1,450

|

|

单位产量

|

4.724

|

4.781

|

4.891

|

|

冬小麦

|

4.792

|

4.896

|

4.984

|

|

春小麦

|

3.776

|

3.133

|

3.517

|

|

产 量

|

108,471

|

109,860

|

112,500

|

|

冬小麦

|

102,645

|

105,160

|

107,400

|

|

春小麦

|

5,826

|

4,700

|

5,100

|

|

生 产 量

|

108,471

|

109,860

|

112,500

|

|

进 口 量

|

399

|

13

|

50

|

|

制粉消费

|

78,500

|

78,500

|

78,000

|

|

其中面粉

|

58,875

|

58,875

|

58,500

|

|

其中次粉

|

3,925

|

3,925

|

3,900

|

|

其中麸皮

|

15,700

|

15,700

|

15,600

|

|

饲用消费

|

9,000

|

9,000

|

11,000

|

|

工业消费

|

9,800

|

9,800

|

11,000

|

|

种用量

|

4,720

|

4,720

|

4,680

|

|

年度国内消费

|

102,020

|

102,020

|

104,680

|

|

出口量

|

2,040

|

2,040

|

500

|

|

年度总消费

|

104,060

|

104,060

|

105,180

|

|

年度结余量

|

4,810

|

4,810

|

7,370

|

我国小麦供需比较宽松

2008/09年度中国玉米供需平衡表

单位:千吨

| 项 目 | 6月7日 | 7月8日 | 8月9日 |

| 生 产 量 | 151,603 | 152,300 | 165,500 |

| 进 口 量 | 16 | 41 | 50 |

| 年度供给量 | 151,619 | 152,342 | 156,050 |

| 食用消费 | 13,800 | 13,850 | 13,850 |

| 饲料消费 | 88,500 | 90,000 | 92,500 |

| 工业消费 | 39,800 | 41,000 | 41,500 |

| 种用消费 | 1,290 | 1,300 | 1,280 |

| 年度国内消费量 | 143,390 | 146,150 | 145,930 |

| 出 口 量 | 5,269 | 548 | 500 |

| 年度需求总量 | 148,659 | 146,698 | 146,430 |

| 年度节余量 | 2,960 | 5,644 | 19,120 |

玉米在一增两控作用下,价格回归。

一增:

增产

两控:

控制非粮工业消费

控制出口

为稳定粮食市场价格,保护种粮农民利益,有效解决农民粮食销售问题,国家进一步加大了国家临时存储粮食收储力度,下达了四批临时储存玉米收购计划。东北地区临时存储玉米收购计划总量已达到4000万吨,占东北地区玉米产量的50%。国家临时存储玉米收购截止期延长到2009年4月末。

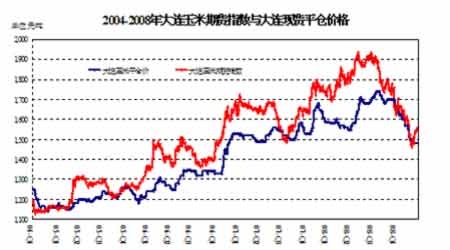

玉米价格近期回升,大连平仓1560、期货1600元/吨左右

进口大豆交货价3350元/吨

2008/09年度中国大豆供需平衡分析

单位:千吨

| 项 目 | 4-May | 5-Jun | 6-Jul | 7-Aug | 8-Sep |

| 生 产 量 | 17,404 | 16,350 | 15,082 | 12,725 | 16,500 |

| 进 口 量 | 25,806 | 28,317 | 28,726 | 37,816 | 36,000 |

| 年度供给量 | 43,210 | 44,667 | 43,808 | 50,541 | 52,500 |

| 种 用 量 | 950 | 910 | 870 | 817 | 920 |

| 食用及工业消费 | 7,673 | 7,800 | 8,150 | 8,400 | 9,150 |

| 榨油消费量 | 33,500 | 35,500 | 34,700 | 37,900 | 39,000 |

| 其中: 国产大豆 | 7,700 | 7,400 | 5,800 | 3,6 00 | 4,0 00 |

| : 进口大豆 | 25,800 | 28,100 | 28,900 | 34,300 | 35,000 |

| 年度国内消费量 | 42,123 | 44,210 | 43,720 | 47,117 | 49,070 |

| 出 口 量 | 390 | 354 | 452 | 452 | 450 |

| 年度需求总量 | 42,513 | 44,564 | 44,172 | 47,569 | 49,520 |

| 年度节余量 | 697 | 103 | -364 | 2972 | 2980 |

(三)自给率与进出口

08年1-12月主要粮食进出口数据

2007年谷物和谷物粉进155,岀986

|

品种

|

出口

|

进口

|

2007 年进口

|

|

四种谷物

|

132.5

|

145.3

|

|

|

两种油

|

786.8

|

||

|

小麦

|

12.6

|

3.2

|

8.3

|

|

玉米

|

25.2 (上年 491 )

|

4.9

|

3.5

|

|

大米

|

94.7

|

29.6

|

47

|

|

大麦

|

107.6

|

91.3

|

|

|

大豆

|

46.6

|

3744

|

3082

|

|

豆油

|

13.4

|

258.6

|

282

|

|

棕榈油

|

528.2

|

510

|

|

|

豆粕

|

53.5

|

22

|

粮食对外依存度,以2007年为例:

|

不同角度

|

总量 ( 亿吨 )

|

进口 ( 亿吨 )

|

备注

|

%

|

|

粮食

|

5.0148

|

0.3 ( 0.22 )

|

含薯豆

|

6%

|

|

粮食

|

4.75

|

0.3

|

不含薯

|

6.30%

|

|

谷物(中)

|

4.6

|

-0.08

|

稻谷

|

-1.7

|

|

谷物(美)

|

4.21

|

-0.08

|

大米

|

-1.90%

|

2008年我国进口大米30万吨,较上年同期减少37%。进口的泰国大米占97.7%。

2008年我国出口大米95万吨,较上年同期减少10%。

我国大米出口主要目的国是利比里亚、科特迪瓦、韩国。

我国粮食政策的主要目标

(一)关于国家政策导向

应关注:

1。国家粮食安全中长期规划纲要(2008—2020年)

2。全国优势农产品区域布局规划(2008—2015年)

3。粮食流通管理条例

国家粮食安全中长期规划纲要(2008—2020年)

1。保障国家粮食安全的主要任务

《规划纲要》六个主要任务: “提高一个能力、利用两种资源、完善三大体系” 。

“提高一个能力”,即提高粮食综合生产能力。

“利用两种资源”,一是合理利用好非耕地资源,促进非粮食物生产,这是扩大食物供给、保障我国粮食安全乃至食物安全的重要补充,重点是合理利用草地、山地等资源,大力发展节粮型畜牧业和木本粮油产业;二是加强国际合作,利用国际市场,加强进出口调节。

“完善三大体系”

一是完善粮食流通体系,这是保障国家粮食安全的重要基础,重点是健全粮食市场体系,完善物流设施建设,培育和提高粮食市场主体的竞争力;

二是完善粮食储备体系,这是国家调控粮食市场、稳定粮食价格和应对突发事件的主要手段,重点是完善储备调控体系,优化储备布局和结构,健全储备粮管理体制;

三是完善粮食加工体系,这是满足日益多样化的消费需求、推进粮食产业结构升级、提高粮食产业效益、促进农民增收的必要途径,重点是大力发展粮油食品加工业,积极发展饲料加工业,适当发展粮食深加工业。为使落实各项任务更有抓手,《规划纲要》在粮食生产能力建设、非粮食物发展、粮食流通、加工等方面相应提出了一些重点工程。

2。《纲要》确定的保障粮食安全主要目标

基于“坚持立足于基本靠国内保障粮食供给,加大政策和投入支持力度,严格保护耕地,依靠科学技术进步,提高粮食综合生产能力,增加食物供给;完善粮食流通体系,加强粮食宏观调控,保持供求总量基本平衡和主要品种结构平衡,构建符合我国国情的粮食安全保障体系” ,在保障粮食安全目标选择上,重点突出资源保护、能力建设、效率保障,确立了生产水平、供需平衡、储备水平、物流水平等四类16个指标。关于粮食自给率,提出要稳定在95%以上,稻谷和小麦保持自给,玉米保持基本自给。

关于粮食生产能力,按照基本自给的方针和今后粮食消费需求增长趋势,提出到2010年粮食综合生产能力要稳定在5000亿公斤以上,2020年达到5400亿公斤以上,粮食播种面积长期稳定在15.5亿亩以上,单产水平2010年粮食单产达到650斤/亩,2020年达到700斤。关于粮食储备水平,提出中央和地方粮食储备保持在合理规模水平,粮食库存品种结构趋向合理。关于粮食物流水平,提出全国粮食物流“四散化”比重从2005年的15%,提高到2010年的30%和2020年的55%。上述目标是按照积极稳妥原则确定的,通过努力是可以实现的;同时,各目标相互关联、相辅相成,必须统筹兼顾、全面推进才能得以实现。

3。健全粮食宏观调控

健全粮食统计制度。完善粮食统计调查手段。加强对粮食生产、消费、进出口、市场、库存、质量等监测,加快建立粮食预警监测体系和市场信息会商机制。成立粮食市场调控部际协调小组,建立健全高效灵活的粮食调控机制。

健全和完善粮食应急体系。认真落实《国家粮食应急预案》的各项要求,形成布局合理、运转高效协调的粮食应急网络。增加投入,加强对全国大中城市及其他重点地区粮食加工、供应和储运等应急设施的建设和维护,确保应急工作需求。对列入应急网络的指定加工和销售企业,地方人民政府要给予必要的扶持,增强粮油应急保障能力。确保城乡低收入群体生活水平不因物价上涨而降低。

完善粮食流通产业政策。进一步完善粮食市场准入制度,加快研究制定国内粮油收购、销售、储存、运输、加工等领域产业政策,完善管理办法。

加强粮食行政管理体系建设。落实和健全粮食行政执法、监督检查和统计调查职责,保障粮食宏观调控和行业管理需要。

全国优势农产品区域布局规划(2008—2015年)

在16个优势品种区域布局与发展重点中,包括水稻。

1。水稻是我国口粮消费的主体,依靠国际市场调剂国内需求的余地极为有限,战略地位十分重要。我国水稻已连续四年持续增产,目前产需基本平衡,但结构性矛盾突出。未来稻米消费将呈增长趋势,受比较效益低、“双改单”趋势明显、水田面积减少以及机械化水平低、良种良法不配套等因素制约,播种面积增加有限,单产提高难度较大,稳定供给压力将长期存在。

2。区域布局,着力建设东北平原、长江流域和东南沿海3个优势区。其中,东北平原水稻优势区主要位于三江平原、松嫩平原、辽河平原,主要包括黑龙江、吉林、辽宁3个省的82个重点县,着力发展优质粳稻;长江流域水稻优势区主要位于四川盆地、云贵高原丘陵平坝地区、洞庭湖平原、江汉平原、河南南部地区、鄱阳湖平原、沿淮和沿江平原与丘陵地区,主要包括四川、重庆、云南、贵州、湖南、湖北、河南、安徽、江西、江苏10个省(市)的449个重点县,着力稳定双季稻面积,逐步扩大江淮粳稻生产,提高单季稻产量水平;东南沿海水稻优势区主要位于杭嘉湖平原、闽江流域、珠江三角洲、潮汕平原、广西及海南的平原地区,主要包括上海、浙江、福建、广东、广西、海南6个省(区、市)的208个重点县,稳定水稻面积,着力发展优质高档籼稻。(19个省市)

3。主攻方向,立足国内生产,满足消费需求,稳步发展粳稻,大力发展优质稻,不断优化品种和品质结构,提升产业发展水平。一是稳定和扩大种植面积,加强稻田保护,稳定和增加双季稻生产;二是加强优质水稻品种选育与推广,规范发展轻简栽培技术,加大病虫害综合防治力度,加快全程机械化进程,提高水稻单产和品质;三是加强大中型骨干水利工程和田间配套设施建设,增强防灾减灾能力,稳定提升生产能力;四是扶持龙头企业,加快优势区域稻米产业化步伐,打造世界稻米名优品牌,提高经济效益。

(二)未来国内粮食需求

从长远看,国内粮食消费增长压力较大,预计2010年国内需求总量约为5.3亿吨,比今年增加0.1亿吨。当然一个国家粮食需求总量与进出口政策有关。2020年又将比2010年增加0.2亿吨左右。2007年我国粮食自给率约为96%,谷物有余、大豆不足。要保持这个水平,国内粮食生产和流通面临很大压力。

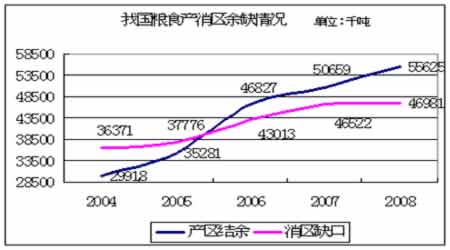

近十几年来国内粮食市场的一个最大变化就是,产销区趋于强化,北方主产区产量占全国比重不断增加;南方主产省比重不断下降。销区缺口逐渐加大,主销区产量占全国总产量比重不断下降。缺口由2003年的4300多万吨增至2007年的4700多万吨。总量平衡后还应考虑趋于平衡和品种均衡,因此对保持粮食安全提出新的要求,例如粮食流通问题已成为制约粮食安全的关键因素之一。

(三)国内粮食增产对策

从长远考虑,国家要从根本上解决粮食问题,需要有一些大举措。吉林、黑龙江、河南省先后制定了发展粮食生产核心区的长远规划,分别为在未来若干年内增产粮食100、200、300亿斤。虽说国家和地方政府为此需要付出很大代价,但从全局出发,彻底解除我国发展中的后顾之忧,付出一些必要代价是值得的。

吉林省制定了《吉林省增产百亿斤商品粮能力建设总体规划》,计划用五年左右时间,使吉林省粮食生产能力提高100亿斤以上。产量要从600多亿斤增至700多亿斤该项规划已经国务院批准。吉林人口2730万人,城镇化率52.97%。( 18万平方公里·,耕地559万公顷,人均3.07亩)

黑龙江省依托土地资源优势,依靠科技推动力,实施千亿斤粮食产能工程,制定了增产200亿斤粮食的目标,已有规划,开始启动实施11个现代农业示范区和250个农机合作社。在不增加耕地面积前提下,靠提高单产增加粮食产量。要从700多亿斤增至约1000亿斤。目前正在完善规划。黑龙江人口3824万人,城镇化率53.5%。(46万平方公里·,耕地1177万公顷,人均4.6亩)

河南省制定了粮食生产核心区规划纲要。近几年河南省粮食年产量约为1000亿斤。计划用12年时间将年产量提高300亿斤。河南人口9360万人,城镇化率32.47%。河南省虽然城镇化率较低,但2007年全省人口下降,是全国少数几个出现人口下降的省份之一。(16万平方公里,耕地811万公顷,人均1.3亩)

从3个省情况看,东北地区基础条件好些,机械化水平相对较高,规模化生产前景广阔,具有大规模增产的条件。河南省由于人多地少(人口密度是日本的2倍),本身负担很重,在粮食增产的同时还有新农村建设的重任,需要走一条新型农业发展道路,需要特别精心地规划,河南优势在于每年两季。总体看,3个省所制定的目标都不难实现,主要都是增加耕地,而是改造中低产田,依靠科技力量提高单产水平。但须稳步增产,逐步到位。

另外,四川省2012年计划从700亿斤增至800亿斤。江西增250亿斤。安徽增220亿斤。总1070亿斤。

五、未来稻谷市场趋势

1。世界稻米产量和贸易量将基本稳定。

2。国内稻米产量仍将缓慢增加,但主要依靠科技力量,而不是耕地增加。

3。国际市场价格仍以泰、越为主。印、巴、美只能参考。

4。我国稻米价格近期仍以最低收购价为基础,由缓慢上涨趋势,未来可能在0.95-1.00元左右。

5。我国仍将保持出大于进的贸易格局,国际贸易量不大。

6。我国仍将保持对稻米生产的支持力度,一旦放松,后果严重。

最后,我想对早籼稻即将在商品交易所上市表示祝贺。

在我国4大粮食品种中,期货交易的已有小麦、玉米和大豆,缺一个稻谷,早籼稻上市,毕竟是一个良好的开端,期待着中稻和晚稻尽早上市,使稻谷这个最复杂的品种,形成一个完善的期货交易体系。祝贺早籼稻上市成功。

国家粮油信息中心 杨卫路