|

按照我们的预测,未来三年顺络电子的复合增长率为40%,以PEG为1来计算公司的市场定位,对应07年EPS是23.6元,对应08年EPS为36元。目前价格按照08年EPS计算基本合理,但考虑公司在行业内的龙头地位及09年后仍会保持持续增长的因素,给予公司“谨慎推荐A”的评级。

公司是国内最大的片式电感和压敏电阻生产企业, 2005年片式电感器产量约占国内同行总量的30%;公司是国内少数能生产片式压敏电阻器的企业之一,2005年产量约占我国产量的50%。同国内企业相比,公司在技术、质量、管理、客户方面都具有明显优势,毛利率远高于国内元器件企业;同日系全球龙头企业相比,公司在技术和规模处于劣势,但具有成本和服务快速响应优势。

2005年中国大陆电感器行业实现销售收为43亿元,同比增长20%。我们预计2010年这一数值将达到80亿元。“十一五”期间电感器销售收入的平均增长率将达到13%;根据调研公司PAUMANOK对于市场的专门预测,片式压敏电阻器未来全球市场的年需求增长率将保持在15%以上,销售额每年将增长11%。

未来公司的成长性主要体现在三个方面。一是产品合格率的提升,公司的产品合格率仍有提升空间;二是新产品的不断投放,公司有多个新产品会在未来几年不断实现量产;三是产能的大幅扩充,IPO后公司的生产规模会迅速扩大。我们预计,随着IPO资金投资项目的逐步建成投产,到2010年公司的目标是销售收入达到5亿元人民币。

关键数字:最新股价为30.79元,目前有1家机构关注该股,评级为“谨慎推荐”。

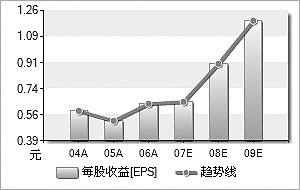

盈利预测综合值一览2004A2005A2006A2007E2008E2009E

主营业务收入(百万元)77.62100.09124.56173.45247.74317.49

增长率(%)--28.9524.4539.2542.8328.15

净利润(百万元)26.4136.4244.4660.9384.97112.14

增长率(%)--37.922.0837.0439.4631.98

每股收益0.58690.52020.63510.64820.9041.193

市盈率52.4659.1948.4847.534.0625.81

PEG--1.562.21.280.860.81

图表数据来源:Wind资讯