三、市场结构

LME铜库存大幅增加4400吨至112400吨,尽管釜山库存减少200吨,但光阳港库存大幅增加4600吨至20550吨。近期LME库存的增加有些“出乎意外”,不论是上个月底大幅增加的6100多吨,还是昨天增加的4400吨,不过全部都流入亚洲仓库。我们仍然怀疑这些库存是否与国储释铜有关。注销仓单继续增加750吨至21625吨,因此注销仓单占库存比例仍然维持在19%以上。COMEX库存继续下降75短吨至8951短吨。本周上海期货交易所铜库存相对大幅增加5205吨至51534吨,达到三个多月来的高点;而铝库存连续第三周大幅下降,本周减少20440吨至147671。今日LME铜库存减少1275吨至111125吨,部分抵消上海交易所增加的库存。全球三大交易所库存总量料将回升至17万吨左右。

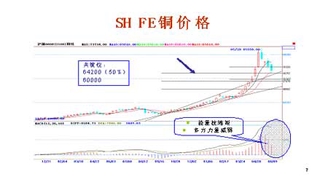

受外盘大幅下挫影响,今日沪铜跳空低开后跌停,并一直维持在跌停板附近波动,尾盘大部分合约以跌停报收,现货月合约下跌2740元至65700元。国内现货市场重挫至65000元一线,三大现货市场均价为65883元,较昨日大幅下跌近2800元(4%)。上海华通现货收跌2200元至65800元;长江有色和广东有色现货均价分别下跌2600元和2900元至66000元。有贸易商称,目前约有3-4万吨国储铜运抵上海。

一周现货价格

|

每周价格 (铜) |

上海铜现货价格 |

涨跌 |

|

2006-4-14 |

57,000 |

+3,000 |

|

2006-4-21 |

60,555 |

+3,555 |

|

2006-4-28 |

67,800 |

+7,245 |

|

2006-5-12 |

82,200 |

14,400 |

|

2006-5-19 |

76,450 |

-5,750 |

|

2006-5-26 |

73,150 |

-3,300 |

|

2006-6-2 |

68,545 |

-4,605 |

|

2006-6-9 |

65,960 |

-2,585 |

注:上海铜、铝价采用长江有色市场价格;所有价格均采用中间价。

|

截至日期 |

铜注册仓单 (吨) |

增减 |

可交割数量 |

增减 |

|

2006-4-21 |

23,583 |

+7,015 |

34,205 |

+4,362 |

|

2006-4-28 |

17,710 |

-5,873 |

31,117 |

-3,088 |

|

2006-5-12 |

20,508 |

+2,798 |

38,390 |

+7,273 |

|

2006-5-19 |

26,392 |

+5,884 |

45,457 |

+7,067 |

|

2006-5-26 |

24,244 |

-2,148 |

45,320 |

-137 |

|

2006-6-2 |

24,897 |

+653 |

46,329 |

+1,009 |

|

2006-6-9 |

27,418 |

+2,521 |

51,534 |

+5,205 |

持仓报告

|

期货持仓 |

基金多单 |

基金空单 |

基金净持仓 |

增减 |

占总持仓 % |

期货总持仓 |

|

2006-4-11 |

175,000 |

50,668 |

124,332 |

-7,876 |

36.29% |

342,632 |

|

2006-4-18 |

177,870 |

47,576 |

130,294 |

+5,962 |

36.83% |

353,757 |

|

2006-4-25 |

175,346 |

45,968 |

129,378 |

-916 |

36.54% |

354,108 |

|

2006-5-2 |

177,709 |

47,421 |

130,288 |

+910 |

36.24% |

359,539 |

|

2006-5-9 |

175,709 |

41,773 |

133,936 |

+3,648 |

38.06% |

351,933 |

|

2006-5-16 |

163,773 |

37,616 |

126,157 |

-7,779 |

37.25% |

338,720 |

|

2006-5-23 |

144,247 |

33,149 |

111,098 |

-15,059 |

35.14% |

316,143 |

|

2006-5-30 |

133,475 |

31,988 |

101,487 |

-9,611 |

32.27% |

314,494 |

|

2006-6-6 |

134,649 |

38,753 |

95,896 |

-5,591 |

33.87% |

283,161 |

|

期权持仓 |

基金多单 |

基金空单 |

基金净持仓 |

增减 |

占总持仓 % |

期权总持仓 |

|

2006-4-11 |

174,758 |

46,710 |

128,048 |

-8,049 |

29.16% |

439,170 |

|

2006-4-18 |

178,042 |

46,041 |

132,001 |

+3,953 |

28.48% |

463,444 |

|

2006-4-25 |

172,689 |

44,606 |

128,083 |

-3,918 |

27.52% |

465,442 |

|

2006-5-2 |

174,401 |

46,936 |

127,465 |

-618 |

25.89% |

492,358 |

|

2006-5-9 |

171,691 |

42,354 |

129,337 |

+1,872 |

25.58% |

505,689 |

|

2006-5-16 |

157,633 |

38,411 |

119,222 |

-10,115 |

24.04% |

495,983 |

|

2006-5-23 |

137,534 |

33,938 |

103,596 |

-15,626 |

22.01% |

470,591 |

|

2006-5-30 |

130,604 |

30,373 |

100,231 |

-3,365 |

24.73% |

405,286 |

|

2006-6-6 |

130,751 |

37,060 |

+93,691 |

-6,540 |

25.07% |

373,767 |

注:纽约商业交易所期货合约持仓报告由美国商品期货交易委员会(CFTC)每周五公布,统计的是当周周二纽约商业交易所期货合约的持仓情况,以及与前周周二的增减情况。

交易所库存

铜 报告日期:2006年06月12日

单位:吨铜铝

|

单位:吨 |

铜 |

铝 | ||||

|

本周 |

上周 |

变化 |

本周 |

上周 |

变化 | |

|

LME |

111125 |

109800 |

1325 |

775325 |

769400 |

5925 |

|

COMEX |

8101 |

8248 |

-147 |

116005 |

114701 |

1304 |

|

SHFE |

51534 |

46329 |

5205 |

147671 |

168111 |

-20440 |

|

合计 |

170760 |

164377 |

6383 |

1039001 |

1052212 |

-13211 |

四、行业动态

矛盾激化 罢工延长

墨西哥集团旗下年产15万吨的Cananea铜矿开始为期四天的罢工。工会称,罢工将转为无限期。墨西哥集团宣布将在未来几周关闭La Caridad铜矿,Cananea铜矿也受到关闭的威胁。

氧化铝价格滑落

国内近期氧化铝产量(尤其是非中铝公司的产量)增长势头十分凶猛。导致4月份中国氧化铝价格下跌5%。国际现货市场氧化铝价格快速回落,至550美元FOB左右,买盘稀少 。由于近期国外氧化铝现货价格快速下滑,印度国家铝业公司(NACLO)最新招标的价格报到了537美元/吨,比上次的招标价格下跌了6%左右,引发国内进口氧化铝价格跟风下跌。据来自贸易人士方面的消息,目前港口保税仓库的报价最低至550美元/吨,而人民币报价则徘徊在6000元/吨上下。国内氧化铝产量的迅猛增长减少了中国对进口氧化铝的需求,今年前4个月氧化铝进口量同比下降了12%,这是导致国际市场价格暴跌的主要原因。

贸易商称国储局正在国内现货市场释出铜库存

香港6月8日消息:贸易商周四称,中国国家物资储备局正在国内现货市场释出铜库存,从而削减中国这个全球最大铜消费国的进口铜数量。

这些贸易商称,国储局不会通过拍卖的方式出售这些铜。

中国有一家贸易公司的人士称,“我们正在出售国储局的铜,并不只我们一家公司在这样做。”

国储局在2005年11月16日至12月7日之间,分四次在国内市场拍卖储备铜,售出总量为51,161吨的储备铜,但是起原计划在这四次拍卖中向市场释出总量为8万吨的铜,因运输成本等问题,只有部分成交,之后,其没有进行原定的第五次拍卖2万吨储备铜的计划。

但是,自2005年11月以来,国际铜价已经上涨约一倍。

但是目前,不能获得国储局高层人士对此予以置评。

一贸易商称,“有约3-4万吨铜已经运抵上海。”他指的是国储局的储备铜。

市场人士称,在其最近的一次出售中,有5家贸易商和加工商买入铜。

据称,这些铜的价格较上海市场的现货铜价每吨低约300元。周四,上海市场的现货铜报于每吨68,630元附近。

正苦于应对高涨的终端消费愿意买入这些相对便宜的铜,这样他们进口的数量将减少。

市场人士称,因国际铜价疯狂上涨,中国加工厂商对进口铜的需求量已经下滑,同时国内铜冶炼厂商也扩大产能。

0755 GMT,基准LME三个月其他合约报于每吨7,600美元,年初至今,国际铜价已经大涨73%。

五、套利空间

跨市套利方面,周五,两市的比值区间由于沪铜的跌停板的限制,使得比值较昨日整体有所上升,盘中沪铜0608合约与LME三月期铜电子盘的实时比值区间为8.97~9.10之间,沪市收盘时两市比值为9.07,较上昨日上升了0.08。近期,中国国家物资储备局正在国内现货市场释放铜库存。此次国储局不会通过拍卖的方式出售这些铜,现货市场货源相对充足。国储抛铜行为,料将对国内铜价造成短期压力,使比值进一步缩小。但也有消息说国储采取的是置换策略,即卖出旧铜、采购新铜。总之,国储也给市场带来了很大的不确定性。目前,比值已经下降到了对出口有利的程度,但国储抛售进程和数量的不确定使目前反套还面临着一定的风险。跨市套利者应进一步密切关注这一动向,去年国储抛铜期间比值曾降至8.45左右,后迅速回升,使得敏锐的套利交易者短期内获利丰厚。沪铝收盘时两市的比值为8.19,较昨日下降0.12,比值从跨市套利比值临界区间的下沿向中间值缓慢振荡移动,反套收益颇佳。

上海期铜的总持仓量周末减少394手,总持仓量为86270手。机构持仓的特点:一、多头排行榜上,迈科期货减多单172手,净多单为4907手,继续位列榜首;上海金源增多单372手,减空单65手,净多单570手;上海中期减多单254手,减空单87手,多单1006手,净多423手;实达期货减多仓233手,净多单减至308手;江苏弘业减少多单80手,净多单815手;其余仓量净多单变化不大,净多主要在迈科期货、江苏弘业、上海金源等手中。二、空头方面,金瑞期货减空仓36手,增多仓53手,总持空仓5254手,净空3596手,仍居榜首;上海通联减空仓108手,增多仓27手,持空2234手,净空1516手;其余仓量净空变化不大,净空主要在金瑞期货、经易期货、上海通联、中粮期货等手中。

六、机构观点

巴克莱(Barclays):

尽管基本面赞比亚和墨西哥潜在的供应中断消息支撑,但基本金属市场的人气被通胀担忧、货币政策收紧、美元走强等宏观环境主导。我们认为上周欧洲央行的会议声明语气要比预期的更加缓和,强调了央行将于8月底继续升息的基本情况。欧洲央行没有提及"警惕"这个词,而是重复3月的陈述。Trichet

称欧洲央行称将"密切监控"通胀风险,预期较4月缓和。

供应方面,墨西哥集团宣布将在未来几周关闭La Caridad铜矿,Cananea铜矿也受到关闭的威胁。另外,智利国家矿业协会SONAMI预计2006年智利铜产量低于560万吨。如果矿石品位下降的幅度高于预期,那可能在8月修正这个数据。其他消息,南方铜业表示旗下位于秘鲁的两处新矿点将在2009年产铜12万吨。

焦点——指数说谎

我们备受打击,并且被本周金属市场产生的抛售风险下降证据盖上烙印。随着Imex指数跌破关键支持位,市场气氛出现明显的变化,过去12个月升势遭受严重破坏。游戏的规则出现了变化,而沽售开始大行其道,除非全部盈利最终被锁定(下个目标位为3333)。然而,对于商品价格来说,这并非全是坏事。能源占主要比例的GSCI指数显然逐步上升,而如果非要我们作出一个是判断,我们宁可是升势。增长恐惧可能遍布全球,但能源仍具有需求,我们预计,到月底,价格会进一步飙升。

铜

短线:成交量下跌——之前测试7245区间低位导致成交量巨大,但今日缺少此信号意味着需求已经消失,这由全周收报7245以下可见一斑;这是一个非常利淡的发展。我们相信,已经成型的逆转正在开始。继收报7245以下,我们初期将目标价定在6950/70,但年底之前或不会调整回复至5000的看法(尽管不在直线上)。

中线:亮起红灯——上升后,起伏过大,意味着进入主要趋势的最后阶段。

铝

短线:被主要支持囚禁——鉴于表现限制在2700以下,短期趋势向下,继收报2495以下后(过去12个月的升势见50%回转),我们担心长期牛市将开始停止,致使跌势加速奔向全年低位(2220)。因此,跌势不大可能停止,直至那些水平被抵消。

中线:空头警告——巨大的阴包阳图形;五月份阴线图、周线图的分歧以及收市失守2678都显示出正在形成高位。收报2495以下证实获利回吐活动不断增加。

策略/头寸:观望

Marex:

铜:中短期技术形态恶化,市场跌破7240美元表明周期顶部形成,预计铜价将在未来几天/周继续走低至6180/6200美元区域。近期支撑位在6950/70美元,然后是6720/40美元,近期反弹可能仅限于调整。阻力位在7230/50美元,只有突破7520/40美元区域才能改善目前的技术形态。交易策略:未来几天反弹时抛空。

渣打银行(Standard Bank):

铝价收于2515美元,较前日收盘上涨13美元,盘中一度跌破2500美元关口。投资者继续观望,交投清淡。亚洲市场将对未来几周的走势提供指引,近期基本金属市场联动反应,铝价可能下跌至下一支撑区域2420美元关口。其他消息,云南铝业将于7月开始80万吨/年氧化铝项目的第一阶段建设,产能在40万吨/年,计划于2007年底完工。这将增加公司电解铝冶炼的氧化铝自给能力。

麦格里银行(Macquarie Research):

基本金属

上周五,基本金属价格基本变化不大,但是对于上周价格基本上都有大幅的下降。对美国经济成长的担心持续是市场的主要带动者,尽管在近期有信号显示主要消费领域的需求仍然保持强劲——德国工业产出持续强劲增长,4月同比上升了4.8%,3月同比上升4.6%。

由于周四的消息显示墨西哥集团打算关闭年产14万吨铜的La Caridad矿场,公司周五宣布已经向劳动法庭申请关闭这个矿场的动作。在动荡的局面已经中断了年产6万吨的Goro镍矿的建设之后,当地的群众反对这一方案,他们已经赢得了行政法官关于对于这矿场的环境影响研究初步的裁决。这个裁决结束,关于这个项目的环境影响研究不是很有力充分。最终的数据在法庭的判决书里没有被显示出来。

俄罗斯宣布,正在和冰岛政府谈论一个铝冶炼厂的建设。公司表示,这个商议已经有几年了。正在评估在那里可能的工厂车间以及电力形势,但仍没有讨论有关的产能,和权威人士的讨论仍处在初步阶段。

铝——缺乏催化剂

周一和周二在铝工业最大的聚会——CRU铝业研讨会今年将在蒙特利尔召开。在这个会议之前,我们想先来看看当前铝市场供需基本面的形势。

铝在过去五年在基本金属里的表现是不佳的,价格仅仅涨了一倍,而同比,铜的价格涨了五倍。

这个表现主要是由于铝的库存不像其它金属一样紧张。实际上中国在铝方面有充足的自给能力是阻止铝价格上涨的主要因素。

在回顾我们的供需模型之后,我们预测:我们仍然预期铝市场在今年将存在赤字。但是尽管库存将保持在历史的低水平,库存下降速度还不会让人担心会用完这个金属。需求2006年迄今在大部分的领域已经上升,尽管最新的来自日本和美国的数据显示下游产品的出货比我们预期的增长要低.但在欧盟的需求转变似乎是非常的强劲。从2007至2010年,我们认为铝市场可能将维持基本的平衡。大量闲置冶炼产能的存在(特别是中国)和正在增加的可能的氧化铝暗示供应增长的步伐可能与需求一致。中国铝产量大约在每年880万吨的速度, 在下面报告的有国产能里当前有接近每年200万吨,并且另外80万吨的产能在今年要被增加进来(我们能够确定的),明天也将有大约相同的量(根据NDRC的估计),中国仍然有充分增加产量的潜力。

随着现货氧化铝价格迅速的下降,中国的冶炼商可能以比先前更低的价格出口,这暗示着铝的市场结算价格可能在接下来的年头里下降。

然而,也很困难看到市场价格的大幅下降,由于低水平的库存以及对冶炼商电力成本仍然在增加。总之,我们预期价格在未来的两三年里将保持在一个相当狭窄的区间,前景不会令人很兴奋,不像其它金属一样。

美林上调2006年与2007年金属价格预期

美林(Merrill Lynch)上调06年与07年的多数金属价格预期,预计需求仍有积极表现,供应增速有限,供求基本面继续持紧。

美林将06年铜价预期上调53%至3.06美元/磅,07年预期调高31%至2.30美元/磅。将铝价06年预期调升5.5%至1.11美元/磅,07年预期提高10%至95美分/磅。上调金价06年预期24%至650美元/盎司,07年预期调升35%至675美元/盎司。

矿业股方面,美林指出,近三个月来股价与商品价格的分离表现已然明晰,目前存在买入时机,值得投资获益。美林对必和必拓,力拓,印度韦丹塔资源(Vedanta),Xstrata矿业,伦敦矿业(Lonmin)与俄罗斯汉布罗矿业(Peter Hambro Mining)的股票评级均为买进。

七、财经研究

央行加息 迫切性骤然上升

也许是巧合,或者是必然,加息忽然间成为一股席卷全球的风潮:伯南克等美联储官员近日频频暗示要控制通胀;土耳其央行6月7日启动了2001年7月以来首次加息;韩国央行6月8日出人意料地宣布将短期利率上调25基点;欧洲央行6月8日晚如期宣布再度加息……

美国、日本、欧洲等世界主要国家和地区几乎不约而同于本世纪初将利率水平降到一个非常宽松的水平,与此同时,从2003年到2004年初开始,这些国家又几乎不约而同地进行利率的正常化。美联储已连续加息16次,日本政府也正在酝酿全面走出宽松货币格局。目前欧洲央行和美联储都公开表示出对通胀压力的担忧,因此,市场普遍预测这两大经济体还会继续加息,但反观国内,自本轮经济周期启动以来,中国人民银行仅加息2次,中国利率正常化的步伐明显落后于世界其他国家。

在全球主要国家纷纷收紧货币政策的大背景下,我国似乎也难以“独善其身”。潜在的通货膨胀压力是加息的理由之一。一年来,全球资源类产品价格暴涨,其中原油价格上升了约40%,平均价格超过每桶60美元,最高达到创纪录的75.35美元,加上经济增长过快,给我国经济带来不小的通胀压力。在今年一季度央行召开通货膨胀形势研讨会时,各方官员并不担心通货膨胀的情况。但现在情况出现了微妙的变化。尽管CPI持续低位徘徊,但房价等资产价格膨胀和油价上涨带来的连锁反应压力却不断加大。而国家统计局在本月9日发布的数据显示,5月份,工业品出厂价格比去年同月上涨2.4%,原材料、燃料、动力购进价格上涨5.5%。央行日前已发出警示:关注整体通胀的潜在压力。报告判断,未来我国价格走势上行风险大于下行风险。由此看来,加息的必要性已大为上升。

4月28日,中国人民银行宣布将贷款利率上调27个基点以来,但从最近几个月的情况看,并未达到预期的紧缩效果。在此期间,央行还曾面向包括四大行在内各放款量较快的商业银行发行1000亿元定向央行票据,并且继续通过以公开市场来发行央行票据以引导市场收益率提高,以抑制信贷增长,但最新数据显示,人民币贷款的增长速度不仅没有受到抑制,反而又有所提速。日前有媒体报道,5月份人民币贷款余额同比增长幅度可能达到15.97%,创下23个月以来的新高。央行调控向来注重前瞻性、预见性和可控性,如果这个数据属实,则表明一个月以来的宏观调控效果有限,后续紧缩性政策已经箭在弦上。

实际利率水平偏低不仅导致资产价格上涨和投资增长过快,同时值得警惕的是,随着国有银行陆续上市,利润和资产扩张的欲望将被激发。建设银行今年以来的放贷规模远远超过其他三行,而中行扩张欲望在招股书中也一览无遗———“由于一年内到期贷款及其利息收入的比例很大,如果中行无法保持在贷款市场的地位,可能会导致中行利息收入大幅减少。”此外,由于农村信用社改革的专项中央银行票据和专项贷款已进入兑付期,这将给农村信用社带来了巨大的现金流,加上农村信用社存款一直高速增长,导致农村信用社也存在巨大的放贷冲动。种种迹象表明,通过加息从需求方来抑制信贷过快增长成为当务之急。

然而,这一政策选择又与缓解人民币升值压力的目标相冲突,使央行在是否加息问题上陷入两难。因此,随着美联储升息接近尾声,央行即使提高银行存款利率也许空间不会太大。

尽管央行行长周小川表示现在还谈不上是否会再次加息的问题,但在欧洲央行、美联储和其它各国央行纷纷加息的背景下,人民币加息预期骤然上升。如果5、6月份经济统计数据显示通胀继续台头,央行就不排除将采取加息等措施进行及时的调控。

下周主要经济数据:

|

北京时间 |

指标和事件 |

本次预测值 |

前值 | |

|

6月12日 |

10:00 |

中国 5月居民消费价格指数 |

|

+1.2% |

|

6月13日 |

2:00 |

美国 5月政府预算赤字(美元) |

350亿 |

354.2亿 |

|

10:00 |

中国 5月社会消费品零售总额(年率) |

|

+13.6% | |

|

17:00 |

欧元区 6月ZEW预期指数 |

|

47.7 | |

|

20:30 |

美国 5月生产者物价指数(年率) |

|

4.0% | |

|

20:30 |

美国 5月核心生产者物价指数(年率) |

|

1.5% | |

|

20:30 |

美国 5月零售销售(月率) |

+0.2% |

+0.5% | |

|

20:30 |

美国 5月核心零售销售(月率) |

+0.5% |

+0.7% | |

|

22:00 |

美国 6月IBD/TIPP经济景气指数 |

|

46.1 | |

|

22:00 |

美国 4月商业库存(月率) |

0.6% |

0.7% | |

|

6月14日 |

10:00 |

中国 5月工业增加值(年率) |

|

+16.6% |

|

20:30 |

美国 5月核心消费者物价指数(年率) |

+2.1% |

+2.3% | |

|

20:30 |

美国 5月实际收入(月率) |

+0.1% |

+0.2% | |

|

22:30 |

美国 上周EIA原油库存变化(至0610) |

|

+110万桶 | |

|

22:30 |

美国 上周API原油库存变化(至0610) |

|

+34.8万桶 | |

|

6月15日 |

10:00 |

中国 5月城镇固定资产投资(年率) |

|

+29.6% |

|

17:00 |

欧元区 5月核心消费者调和物价指数(年率) |

2.5% |

2.4% | |

|

20:30 |

美国 6月纽约联储制造业指数 |

11.40 |

12.36 | |

|

21:00 |

美国 4月资本净流入(美元) |

600亿 |

698亿 | |

|

21:15 |

美国 5月工业产出(月率) |

+0.2% |

+0.8% | |

|

21:15 |

美国 5月产能利用率 |

82.0% |

81.9% | |

|

6月16日 |

0:00 |

美国 6月费城联储制造业指数 |

11.0 |

14.4 |

|

17:00 |

欧元区 4月工业产出(年率) |

+3.4% |

+3.8% | |

|

20:30 |

美国 第一季度经常帐赤字(亿美元) |

2,228亿 |

2,249亿 | |

|

21:45 |

美国 6月密歇根大学消费者信心指数初值 |

79.5 |

79.0 |

日期央行动态

6月13日07:30 华盛顿 美联储主席贝南克受邀发表演讲

6月14日东京 日本央行举行为期两天的6月利率决定会议(至0615)

6月15日01:00 巴黎 欧洲央行总裁特里谢在巴黎俱乐部(十国集团)五十周年庆典会议上致辞

14:00 东京 日本央行公布6月经济月报并公布利率决定结果

16:00 法兰克福 欧洲央行公布6月月度报告

日期国际财经大事

6月14日22:00 华盛顿 褐皮书公布

日期财经会议预告

6月15日中国 上海合作组织(SCO)六国领导人举行峰会.

(来源:外汇宝网站)

经易期货 李健东