通胀迷雾——CPI从1%到5.3%?

从经济学家们对CPI增长预测的明显分歧中也许可以断定,“通胀”这个2004年下半年以来在各路媒体出现频率颇高的词汇将在2005年继续“热闹”下去。

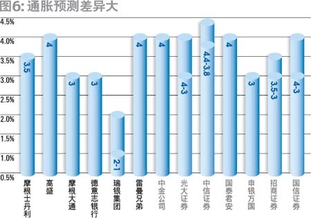

瑞银集团亚太区首席经济学家Jonathan Anderson无疑是对2005年中国通胀形势持最乐观看法的人之一,他在自己的预测中谈到:“随着国内农产品价格持续下跌和国际原油价格回落,通胀压力在2005年将有所缓解,我们预计,CPI增长全年平均在1-2%之间。”而瑞士信贷第一波士顿亚洲区首席经济分析师陶冬则认为,“2005年可能除了粮食价格不涨,剩下什么等涨。估计通胀可能会在几个月后反弹,甚至超过本周期5.3%的高位。”他们是本专题中CPI增长数据预测最低和最高的两位。

在13位给出CPI增长全年平均预测数据的经济学家中,预测数据位于4%(包含4%)以上的有6位,位于3%(包含3%)以下的有4位,有3位的预测值位于3-4%之间(跨度数据取最高值统计,图6)。CPI增长预测数据的差异为我们笼上了一层通胀迷雾。

探寻数字之后的本来面目,我们发现经济学家们关于通货膨胀压力的预测基本上都在指向同一个根据:本轮通胀主要由食品价格上涨引起,食品价格现已见顶,而消费者价格指数中非食品价格的上涨所占比重越来越高。非食品价格的上涨是由国际原油和其他进口商品价格推动的,弱势美元加剧了这种输入型通胀的压力。2004年,PPI(工业品出厂价格指数)上涨幅度大大高于CPI,上下游产品价格背离现象严重,PPI向CPI传导在2005年只是时间问题。有经济学家分析,“如果PPI涨幅维持在目前水平,它将逐渐拉动CPI上扬,CPI的升幅最终将达到PPI升幅的2/3(即5.6%),其中90%的上升将在18个月内完成。而人民币随美元贬值10%,也将在两年的时间内提高CPI至相同的水平。”(哈继铭,中金公司)

主张通胀压力轻微的经济学家们往往与这样的意见相左。Jonathan Anderson就认为,“2005年农产品价格仍将适度下跌。国际市场原油价格下滑,其他商品价格相对稳定。”德意志银行大中华区首席经济学家马骏也持大致相同的观点,“(随着食品价格的下调),大部分服务业和制造业产品的价格并没有很大改变,而且,PPI随着正在走弱的油价可能会进一步降低。”

由此看来,国际原油和其他商品的价格、PPI传导和弱势美元等因素对中国输入型通胀的影响究竟有多大,构成了2005年中国CPI增长预测的一个悬念。在没有办法判定哪种观点离将要发生的真相更近之前,我们只能等待时间之手慢慢拉开经济发展舞台的帷幕。

市场普遍把央行2004年10月的加息视为政府调控通胀的一种市场化手段,在本专题多数经济学家们的预测中,显见的通胀压力令他们预期政府会采取相同的举动,加息幅度几乎与预测的CPI增长率高低成正比(表1)。由于预测通胀超过5%的可能并不普遍,大多数经济学家倾向于利率温和缓步提升,多次小幅加息至75个基点左右。在目前存款利率仅为2.25%的水平下,这样的利率政策被视为更加关注存款负利率问题。