我叫理财子公司,含着金钥匙出生

漫画作者:金融监管研究院专栏作者 褚静杨

文章作者:金融监管研究院研究员 张秀卿

研究部总经理:周毅钦

2018年10月19日,中国银保监会发布了《商业银行理财子公司管理办法(征求意见稿)》,主要内容为商业银行有关下设“理财子公司”的各项规定。

“理财子公司”是谁?以下四个角度“漫漫道来”~

一、我是谁?

二、我能做什么?

三、我有哪些好处?

四、银行理财未来有哪三种形态

一、我是谁?

1.理财子公司背景:(我从哪来?)

“理财子公司”绝对可以说是这一个时代的新生产物,它的前身即是商业银行的理财业务部门,现在要脱离商业银行内设部门,变为商业银行独立子公司开展业务,这个子公司就是理财子公司。

子公司第一个背景是:理财子公司法人开展理财业务,有利于银行将表外理财业务的风险和表内业务的风险隔离开来,逐步打破刚兑,回归资管本源。

子公司第二个背景是上位法提出要求。——《资管新规》要求:“主营业务不包括资管业务的金融机构应当设立子公司开展资管业务”;《理财新规》要求:“商业银行应当通过具有独立法人地位的子公司开展理财业务”。可见商业银行设立理财子公司的立法时机已经成熟。

2.理财子公司定义:(我是谁?)

银行理财子公司接受投资者委托,按照与投资者事先约定的投资策略、风险承担和收益分配方式,对受托的投资者财产进行投资和管理的金融服务。

3.理财子公司设立条件:

(想要养一个胖娃娃?先来拼爹一波,看看条件够不够。)

(1)控股股东:应当由在中华人民共和国境内注册成立的商业银行作为控股股东发起设立。

(2)股权结构:境内外金融机构、境内非金融企业也可共同参股出资。鼓励商业银行吸引境外成熟优秀的金融机构投资入股,引进国际先进的专业经验和管理机制。

(3)注册资本:理财子公司最低注册资本为10亿元人民币,且应当为一次性实缴货币资本。母行出资部分直接从母行核心一级资本扣除。

总体而言,如果母行核心一级资本较低,则无法参与设立理财子公司。

4.理财子公司起名规则:

(名字有专利)

设立银行理财子公司,应当采取有限责任公司或者股份有限公司形式,银行理财子公司名称一般为“字号+理财+组织形式”。未经国务院银行业监督管理机构批准,任何单位不得在其名称中使用“理财有限责任公司”或“理财股份有限公司”字样。

5.入股理财子公司的数量限制:(计划生育政策)

商业银行控股的理财子公司不超过1家,参股的理财子公司不超过2家,

二、我能做什么?

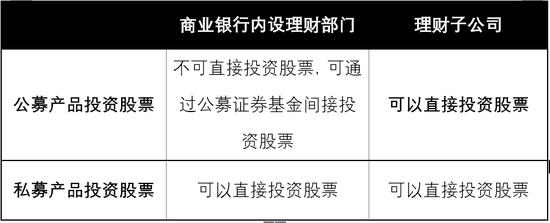

1.公募理财:

(1)资金来源:面向不特定社会公众公开发行公募产品,公开募集资金。

(2)投资范围:主要投资于标准化债权类资产和上市公司股票,可以投资非标准化债权类资产,不得投资于未上市企业股权,另有规定的除外。

(3)第一重点:公募理财直接投资股票。允许理财子公司发行的公募理财产品直接开具股票账户投资股票。在此之前,商业银行公募理财产品不可直接投资股票,只能委外于公募基金等其他机构间接投资股票。

但需要注意投资股票需要满足集中度限制的要求:理财子公司全部开放式公募产品持有单一上市公司的股票不超过可流通股票的15%。即鸡蛋不能放进同一个篮子里~

(4)第二重点:公募理财投资非标资产。理财子公司的公募理财可以投资非标准化债权资产,这相比于公募证券基金是极大的优势。

但是公募理财投资非标的难点在于资金的期限和非标资产的期限要匹配。因为公募理财的资金来源期限一般都很短,几天或几个月不等。但是非标债权资产的期限一般在1年期以上。

2.私募理财:

(1)资金来源:面向合格投资者非公开发行私募产品募集资金。

(2)投资范围:私募产品的投资范围只需要合同约定,并未有投资标的的规定限制,所以投资的范围比较宽泛。私募产品不仅可以直接投资股票,对股票投资集中度管理也并未有限制。

3. 自营业务:

(1)资金来源:注册资本金等自有资金。

(2)投资范围:固定收益证券为主,具有较高流动性资产的比例不低于50%。

(3)理财子公司不得用自有资金购买本公司发行的理财产品,不得为理财产品投资的非标准化债权类资产或权益类资产提供任何直接或间接、显性或隐性的担保或回购承诺,确保理财业务与自营业务相分离,理财业务操作与自营业务操作相分离。

三、我有哪些好处?

根据上文,成立理财子公司的门槛颇高,成立理财子公司后与之前作为商业银行内设部门比较,到底有哪些实质性好处?

1.股票投资:

独立的子公司可以直接投资股票,这对于节省理财产品的成本以及提升理财子公司在资管机构中的格局都是极大的优势。

2.非标投资:

总的来说,理财子公司投资非标受到的限制较小,因为脱离了母行成为独立法人,于是去掉了母行资本净额10%和母行总资产4%的限制。

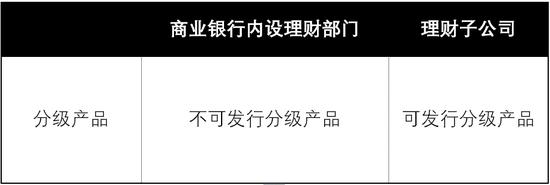

3.分级产品:

分级产品是指一个理财产品的本金份额分为优先级和劣后级。分级理财产品的同级份额享有同等权益、承担同等风险,产品名称中应包含“分级”或“结构化”字样。

理财子公司可以发行分级理财产品,这对于资金的募集是一个极大的优势。

4.合作机构:

合作机构分两种:

(1)委外合作机构:理财产品所投的一个资管产品的发行机构或理财产品受托投资的机构。

(2)投资顾问合作机构:理财产品的投资提出投资建议的投资顾问机构。

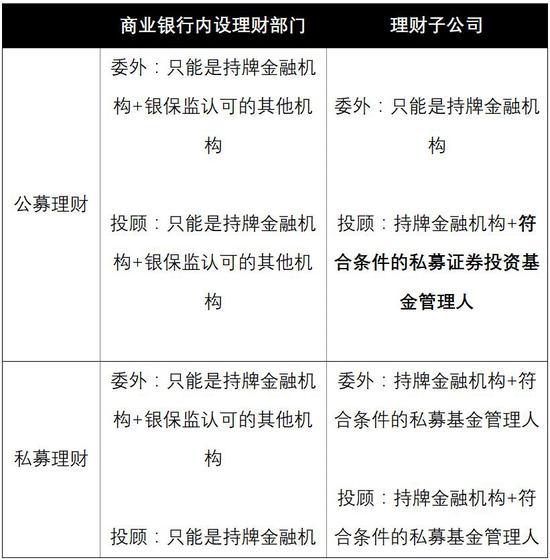

商业银行内设部门:公募产品几乎没有渠道方式可以与私募管理人合作。

银行理财子公司:可以与符合条件的私募基金管理人合作。

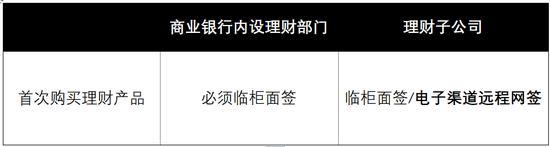

5.首次临柜:

首次购买理财产品的投资者需要进行风险承受能力评估,亲自到营业场所进行评估和面签称之为临柜。

理财子公司的理财产品,不用必须临柜面签,也可以通过本公司电子渠道远程接受评估,这十分符合当前互联网销售的大趋势。

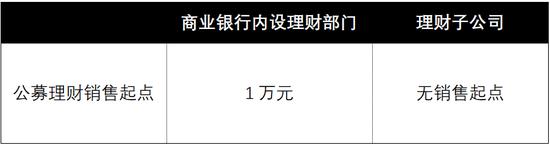

6.公募产品销售起点:

理财子公司的公募产品不设销售起点,这对资金的募集是极大的利好优势。

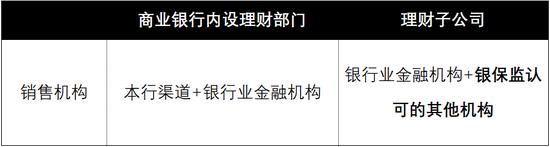

7.销售机构:

理财子公司的代销放开了银保监认可的其他机构,这表示一些从事基金销售的互联网公司、三方财富管理公司如果被纳入银保监认可的范围,则对理财子公司的产品销售、募集资金的能力是一个很大的优势。

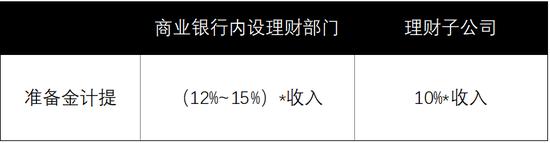

8.风险准备金计提:

风险准备金的目的是弥补理财子公司违法违规、违反产品合同约定、操作错误或者技术障碍等造成的投资者损失。

商业银行内设部门的计提方式是按照《商业银行资本管理办法》来计提操作风险资本,具体的计算规则十分复杂,计提系数在12%~15%之间。理财子公司风险准备金计提是产品管理费收入的10%,风险准备金余额到达理财子公司所有理财产品余额的1%时可以不再提取。

四、银行理财未来哪三种形态?

1.商业银行的资管事业部,按照《理财新规》要求开展。(银行自己干!)

2.理财子公司形式开展。(生个儿子专门干!)

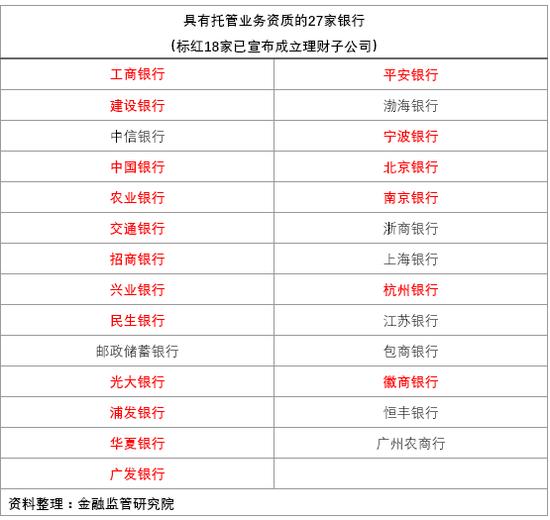

《资管新规》要求:“在过渡期后,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务。”具有托管业务资质的商业银行共有27家,如下表所示,这27家商业银行的理财业务必须脱离商业银行内设部门,通过设立子公司开展业务。其中18家已经宣布成立全资控股理财子公司。

18家成立理财子公司的概况如下:

3.银行其他开展资管业务的附属机构(让别的儿子兼职干!)

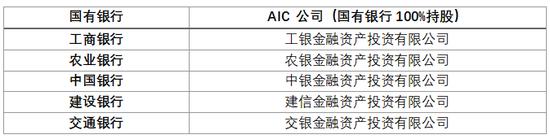

商业银行可以选择不新设理财子公司,而是将理财业务从商业银行内设部门整合到已经开展资管业务的其他附属机构。比如说有公募基金、保险公司等,最新的还有国有五大银行不久前都成立了金融资产投资公司。

但从目前子公司成立申请的情况来看,四大国有银行都已正式宣告成立理财子公司,所以,未来将理财业务整合到其他资管业务机构的可能性比较小。静待未来理财子公司大展拳脚~