多重政策信号显示,我国贷款利率定价基准体系或将迎来重要调整。

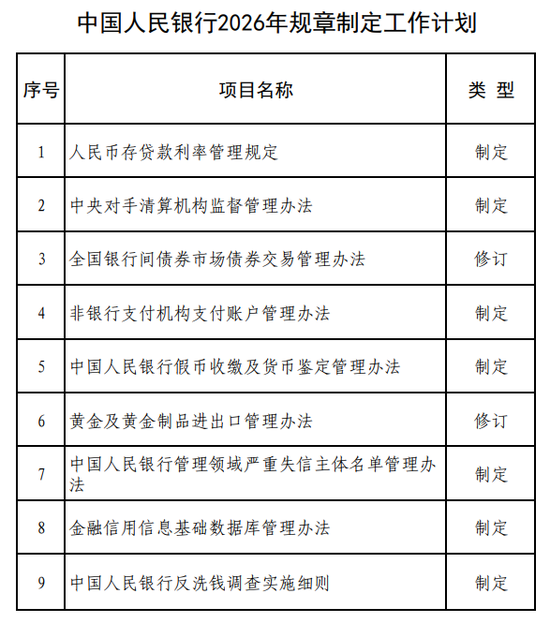

5月9日,中国人民银行公布2026年规章制定工作计划,明确提出将制定《人民币存贷款利率管理规定》;5月11日,央行发布《2026年第一季度中国货币政策执行报告》,并通过专栏形式系统介绍了“贷款利率定价基准的国际经验”。

央行在《报告》中总结道:“国际上主要经济体贷款利率定价基准普遍由最初的单一基准,逐步演变成多元化的基准利率体系,以反映资金成本、信用风险变化,适配不同类型的借款主体、贷款品种及融资场景。”

业内普遍认为,我国贷款定价机制或将迎来新一轮调整,长期以来单一以贷款市场报价利率(LPR)为核心的定价体系有望向多元化方向演进。

从单一基准到多元体系

全球定价机制的共同演进方向

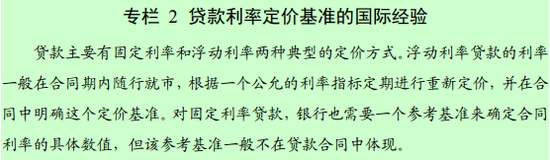

央行在《报告》专栏中指出,贷款主要有固定利率和浮动利率两种典型的定价方式。

浮动利率贷款的利率一般在合同期内随行就市,根据一个公允的利率指标定期重新定价,并在合同中明确这一基准;而对固定利率贷款,银行也需要一个参考基准来确定合同利率的具体数值,但该参考基准一般不在贷款合同中体现。

专栏详细回溯了主要经济体的定价基准演变历程。以美国为例,20世纪30年代大萧条时期,美国诞生了最优惠贷款利率(PR),起初作为固定利率贷款定价参考;直到20世纪60年代,美国才出现参考PR定期重新定价的现代浮动利率贷款模式。

自1994年起,PR与美国政策利率直接挂钩,固定为联邦基金目标区间上限利率加300个基点。20世纪80年代后,随着金融全球化和金融市场进一步发展,伦敦银行同业拆借利率(LIBOR)以其更高的市场化程度,逐步成为美国浮动利率贷款主要的定价基准,但PR仍在使用。

2008年国际金融危机后,由于LIBOR存在可能被操纵的问题,主要发达经济体积极推进基准利率改革。2017年,美国替代基准利率委员会选定基于隔夜国债回购交易形成的SOFR作为基准利率,主要原因在于其由市场交易形成并与央行政策利率紧密联动。

目前,美国大企业浮动利率贷款定价基准主要是SOFR,而部分小企业贷款、个人消费贷款等零售领域的浮动利率贷款仍主要沿用PR作为定价基准。同一国家内,不同借款主体对应着不同的定价基准,多元化格局已然成型。

英国在国际基准利率改革后,以基于隔夜无担保拆借交易形成的英镑隔夜平均指数(SONIA)取代LIBOR,与英格兰银行政策利率(Bank Rate)一同作为浮动利率贷款的主要定价基准,其中大企业贷款、银团贷款等规模较大、期限较长的贷款主要以SONIA为基准,零售客户和中小企业的浮动利率贷款则主要以英格兰银行政策利率为基准。

德国和日本等其他发达经济体也呈现出类似的多元基准特征。德国推出银行间隔夜无担保批发借款利率(€STR),与欧元区银行间同业拆借利率(EURIBOR)共同作为浮动利率贷款定价基准,部分中长期浮动利率贷款以EURIBOR为基准,部分企业流动资金周转贷款则以€STR为基准。

日本在全球基准利率改革后,东京隔夜平均利率(TONA)逐步替代东京银行间同业拆借利率(TIBOR),目前形成了TONA、TIBOR、PR等多个基准并存的局面。

央行在《报告》中总结道:“国际上主要经济体贷款利率定价基准普遍由最初的单一基准,逐步演变成多元化的基准利率体系,以反映资金成本、信用风险变化,适配不同类型的借款主体、贷款品种及融资场景。”

单一基准支撑利率市场化

利率传导效率有待提升

我国现行的贷款利率定价体系形成于2019年8月的LPR改革。此次改革将贷款定价的锚由贷款基准利率调整为LPR,浮动方式由倍数、折扣改为加减点,LPR由报价行按照公开市场操作利率主要是中期借贷便利(MLF)利率加点形成,每月20日公布。

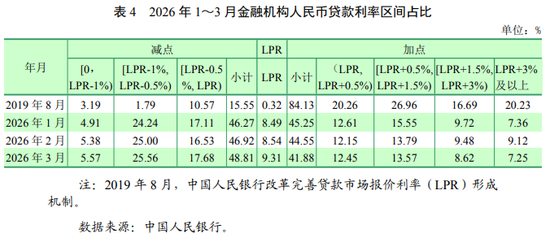

改革以来,LPR的市场化程度显著提高,在推动贷款利率下行、疏通货币政策传导机制方面发挥了重要作用。数据显示,截至2026年3月,企业贷款加权平均利率约3.1%,同比下降约0.2个百分点,持续处于历史低位。

为什么央行在此时以专栏形式系统介绍国际经验?业内普遍认为,我国贷款定价机制或将迎来新一轮调整,长期以来单一以贷款市场报价利率(LPR)为核心的定价体系有望向多元化方向演进。

广发证券资深宏观分析师钟林楠分析,从海外经验看,直接融资市场的壮大是推动贷款利率定价基准走向多元的关键力量。在美、英等国,融资渠道丰富的大型企业贷款普遍锚定市场利率,而发债能力较弱的中小企业和零售客户,仍主要参考政策利率定价。

这一分层逻辑正在国内市场重现——企业债券利率与贷款利率的利差已显著走阔,直接融资对信贷的替代效应持续增强,倒逼银行更多地采用LPR减点方式发放贷款。

数据显示,2026年一季度,LPR减点贷款占比已接近五成,较2019年LPR改革之初大幅提升,显示出单一基准已难以弹性适配日益分化的融资成本需求。

更深层的驱动因素,源于货币政策调控思路对“畅通利率传导机制”的反复强调。

上海金融与发展实验室首席专家、主任曾刚指出,当前我国贷款市场利率整体保持平稳,呈现LPR主导、小幅波动、结构分化的特征,但货币市场利率向实体经济尤其是中小企业的传导仍存堵点,融资成本偏高的结构性矛盾未获根本解决。单一LPR基准难以精准覆盖小微、科创、绿色等差异化场景的风险与期限特征,而多元化的基准利率体系,恰好能以更具弹性的方式匹配不同融资需求。

新规筑基与框架重塑

贷款定价基准体系的“施工图”

在专栏引入国际经验的同时,央行2026年规章制定工作计划中的《人民币存贷款利率管理规定》同样备受关注。

曾长期作为人民币存贷款利率管理依据的《人民币利率管理规定》于1999年印发,至今已逾27年,其核心逻辑是人民银行制定并调整金融机构存贷款利率及利率浮动幅度——这正是市场所熟悉的“加息”“降息”操作模式。

其间,中国利率市场化进程已发生根本性变化,贷款利率定价基准由央行公布的贷款基准利率变为LPR,存款利率则建立了市场化调整的“双锚”机制。旧有的法律法规框架已明显滞后于市场现实。

对于央行即将制定的《人民币存贷款利率管理规定》,东方金诚首席宏观分析师王青表示,央行制定这一规定,是要通过一套明确的规则体系,逐步建立和完善多元化的贷款利率定价基准,更为有效地约束金融机构在存贷款利率方面的非理性竞争,疏通货币政策传导堵点。

自2015年10月24日最后一次调整以来,存贷款基准利率已冻结于历史水平超过十年。王青预判,《人民币存贷款利率管理规定》制定实施后,存贷款基准利率有望逐步退出历史舞台。

结合央行释放的政策信号与国际通行经验,未来我国的贷款利率定价基准或从单一的LPR定价,逐步增加新的多元化定价基准。

分析人士称,对于多元化定价基准的选择,货币市场隔夜利率或被纳入贷款利率定价基准。国内贷款利率定价基准的丰富或先从货币市场主要的利率出发,例如存款类金融机构质押式回购利率(DR)。

值得注意的是,此次改革将是一个稳步推进的过程。央行在《报告》中明确提出,下一阶段将继续“改革完善LPR,着重提高LPR报价质量,更真实反映贷款市场利率水平”。

这意味着在未来较长时期内,LPR仍将在我国贷款利率定价体系中发挥核心主导作用。