银行状告员工欠债未还,员工辩称贷款用于垫付上级下达的任务,而非个人生活消费,最终被判偿还贷款,原因为何?

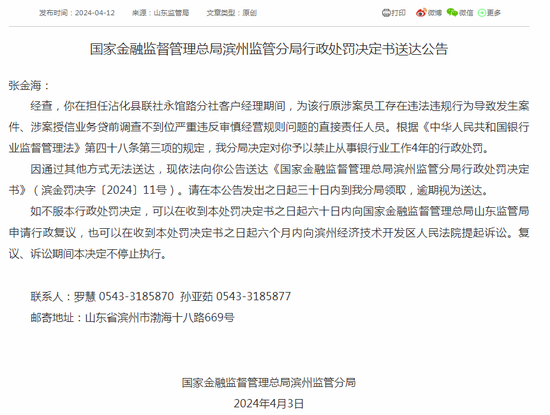

近日,国家金融监管总局官网披露,因严重违反审慎经营规则等,滨州监管分局拟对沾化县联社永馆路分社原客户经理张金海禁业4年。

作为银行基层员工的张金海因何被禁业?据中国裁判文书网此前披露的一审民事判决书显示,张金海因欠银行超23万元本息被告上法庭,其辩称,所借贷款并未用于个人生活消费,而是在农信社工作时,垫付了上级下达的收息任务和到期贷款收回任务,因此不应由其承担。最终,张金海被法院判处偿还银行全部欠款。

值得注意的是,此案还涉及上述贷款的担保人张某军,虽然他在法院作出判决后代张金海偿还了欠款,但其个人征信仍显示不良,因此又将上述银行告上了法庭。

银行客户经理被禁业4年,

至起诉之日尚欠超23万本息

国家金融监督管理总局滨州监管分局行政处罚决定书送达公告显示,张金海在担任沾化县联社永馆路分社客户经理期间,为该行原涉案员工存在违法违规行为导致发生案件、涉案授信业务贷前调查不到位严重违反审慎经营规则问题的直接责任人员。根据有关规定,我分局决定对你予以禁止从事银行业工作4年的行政处罚。

此张公告的背后,是一桩金融借款合同纠纷案件,上述文书显示,一审法院认定,2012年12月14日,沾化县农村信用合作联社(原告)与张金海签订个人借款合同,约定张金海向原告借款20万元,用途为个人生活消费,期限自2012年12月14日至2014年12月13日。

具体来看,借款方式为可循环方式,即借款人可在20万元金额、期限2012年12月14日至2014年12月13日范围内随借随还,循环使用。还款方式为利随本清,即借款到期一次归还所有本金及利息。同时约定,借款人未按合同约定期限归还借款本金的,贷款人对逾期借款从逾期之日起在借款执行利率基础上上浮百分之五十计收罚息。

2012年12月14日,张某军、张某滨与沾化县农村信用合作联社签订最高额保证合同,约定张某军、张某滨为张金海与沾化县农村信用合作联社签订的前述借款合同所形成的债权提供最高额保证,担保的债权最高余额为20万元,期间自2012年12月14日起至2014年12月13日止,保证方式为连带责任保证。

2013年12月17日,沾化县农村信用合作联社向张金海发放贷款20万元,约定月利率5.00‰。然而,借款期限届满时,张金海未履行支付借款本息义务。后张金海归还沾化县农村信用合作联社部分本金。

截至原告起诉之日,张金海尚欠沾化县农村信用合作联社贷款本金193373.05元,利息45143.87元。与此同时,张某军、张某滨未履行保证责任。

贷款用于垫付上级下达的任务?

担保人认为客户经理“以贷还贷”

法庭上,张金海辩称:“我于2013年12月14日在原告处签字经办贷款20万元,此款是结转我于2008年贷出的贷款,转了五次。此款自2008年贷出时其现金便一直没到我手中,也没有用于我个人生活消费,其真实用款人并不是我。而是用于我在农信社工作时,垫付了上级下达的收息任务和到期贷款收回任务。”

张金海称,后因未能及时要回利息和贷款本金,由其个人垫付的利息和贷款本金便转成了贷款。

他表示:“贷款以后产生的利息及转本金再产生的利息约26万元,还有我记不起来的垫付本息,均由我承担。所以,本案所说贷款虽然是我的名字,但没有用到我家庭中,都是因工作需要垫付到业务中去了,这笔贷款不应该由我和我的保证人偿还。”

另外,此笔贷款的担保人张某军则辩称:“张金海并没有向我说明此贷款的真正用途,这笔贷款并不是用于张金海的日常生活消费,而是以贷还贷,虽然是先还再贷,但真正的贷款流向和目的还是为了还上一笔贷款。所以我认为我不应该承担这笔贷款的担保责任。”

法院认为,沾化县农村信用合作联社与被告张金海、张某军、张某滨签订的借款合同及保证合同均系当事人的真实意思表示,内容合法,为有效合同,当事人均应依照合同约定行使权利、履行义务。

沾化县农村信用合作联社按照约定向张金海发放贷款,在借款期限届满后,张金海应当按照约定向银行返还借款并支付相应利息。其在借款期限届满后未依约支付借款本息,构成违约,应当承担相应的民事责任。故银行要求张金海偿还借款并支付利息的请求,法院予以支持。

而对于张金海辩称该借款系用于归还个人工作中未及时收回的贷款本息,并未用于个人生活消费,但没有提供相应的证据,法院不予采信。

另外,张某军认为张金海的借款系以贷还贷,自己事先并不知情,因此不应承担保证责任,但没有提供相应的证据。根据张金海在庭审中的陈述,也不能确认该借款存在以贷还贷的情形,结合以上法院对张金海应当承担还款责任的分析,法院认为,张某军作为连带责任保证人应当在保证范围内对张金海的借款本息承担连带还款责任。

最终,法院判定,张金海、王某梅于本判决生效后十日内向沾化县农村信用合作联社偿还借款本金193373.05元及相应利息。此外,张某军、张某滨在200000元范围内对上述借款本息承担连带清偿责任。张某军、张某滨承担保证责任后,有权向张金海追偿。

担保人替客户经理还款后征信仍不良,

法院判银行消除不良记录

据另一则一审判决书显示,上述案件判决生效后,张某军履行了判决义务,代张金海偿还了滨州农村商业银行股份有限公司沾化支行(以下简称“农商沾化支行”,原为沾化县农村信用合作联社)的债务,法院出具了相关执行完毕的文书。

但张某军通过查询个人信用报告发现,农商沾化支行未消除其不良信用记录。后来,张某军多次与农商沾化支行交涉未果,故诉至法院。

被告农商沾化支行辩称,该行不是本案适格被告,征信主体为中国人民银行;原告张某军被纳入不良,作为被告来说没有过错,因为系统一旦自行检测到张某军的贷款或者保证逾期,就会纳入不良记录;根据《征信业管理条例》第十六条的规定,不良信用记录为不良行为中止后五年,张某军的不良行为并未超过五年,不符合删除不良记录的条件。故应依法驳回张某军的诉讼请求。

法院认为,张某军为他人在农商沾化支行处借款进行了保证担保,在法院判决后,及时履行了保证义务,纠正了失信行为,农商沾化支行应当及时向中国人民银行征信系统报送张某军的履行情况,使张某军不应在征信系统持续保持不良。农商沾化支行未及时向征信系统报送张某军履约行为,已对张某军的信用权利形成侵害,其有权要求银行消除不良征信记录。

此外,至于中国人民银行征信系统是否予以及时消除,属另外法律关系,但不能以此否定农商沾化支行及时报送的义务。

中国人民银行的征信系统相对封闭,按照相关法律规定,只有本人或相关政府部门、金融机构因法定事由经法定程序才能对该征信系统内的信息进行查询。张某军未能举证证明征信系统内的信息可以在不特定的人群中传播,且张某军确实存在过失信行为,故张某军要求赔礼道歉的诉讼请求,于法无据,法院不予支持。

关于农商沾化支行辩称的其主体不适格问题,法院认为,中国人民银行征信系统记录由农商沾化支行提供,征信中心不保证其真实性和准确性,张某军不良记录的形成系由农商沾化支行的报送行为形成,故农商沾化支行主体适格。

综上,法院最终判决,滨州农村商业银行股份有限公司沾化支行于本判决生效后三十日内向中国人民银行征信服务中心报送更正信息,以消除张某军的不良记录;驳回张某军的其他诉讼请求。