原标题:财报前瞻 | 巴菲特已上车,亚马逊[股评]这季财报给不给面子? 来源:富途证券

原标题:财报前瞻 | 巴菲特已上车,亚马逊这季财报给不给面子?

亚马逊即将发布二季度财报。

大约一年前,2018年9月的时候,背靠着顺风顺水的美股,亚马逊股价最高涨至2050美元,市值一度站上万亿大关,但随后一年里股价就再未有突破。最为接近的,是在2019年7月11日,亚马逊股价最高冲至2035美元,市值达到了9991亿美元。

本周四美股盘后公布的业绩,将决定亚马逊股价能否创出新高,加入其云业务对手微软的一万亿美元市值俱乐部。

巴菲特一季度已上车

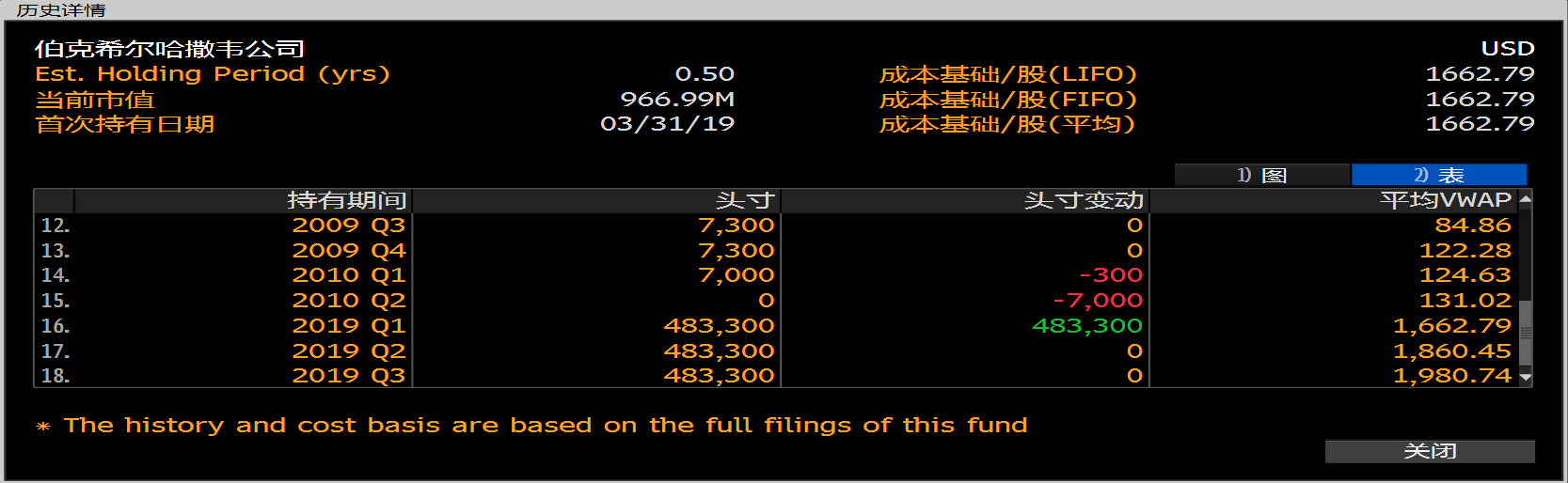

在今年5月伯克希尔哈撒韦[股评]的股东大会召开之际,巴菲特接受CNBC采访时表示,伯克希尔已买入了亚马逊股票。

根据彭博数据,其实截至今年一季度末,伯克希尔已经有48万股的持仓,建仓成本是1662美元,照此计算,伯克希尔目前已浮盈1.6亿美元。当然,在二季度和三季度伯克希尔都有可能继续加仓,浮盈更多。持仓数据届时可以通过伯克希尔下一次披露的13F文件中得到证实。

长久以来,巴菲特就看好亚马逊及其创始人贝佐斯,盛赞该公司在其所在领域的统治力。遗憾的是,在FAANG中,巴菲特只大举押注了苹果[股评],却和表现更好的亚马逊失之交臂。

这次建仓亚马逊,实际上也是巴菲特的副手Todd Combs或Ted Weschler所为,算是帮老板亡羊补牢了。不过长期投资回报如何,还需要时间来检验。

增长怪兽还跑的动吗?

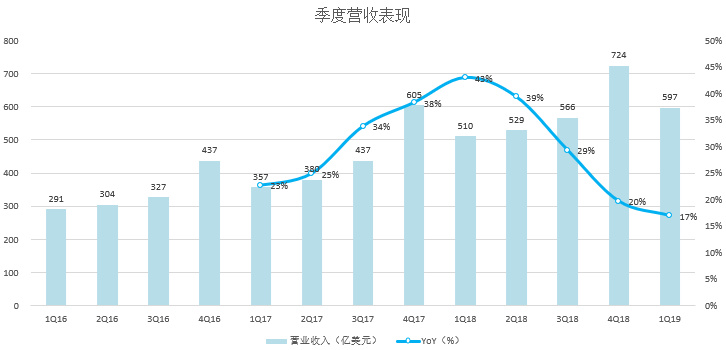

亚马逊在今年4月公布的Q1财报显示,营业收入增速降至四年来最低,同时给出的二季度营收指引增速也只有13%~20%。彭博分析师综合的预测,是Q2营收增长为18%。

在大家心目中,亚马逊一直是一只触角不断延伸,无所不能的增长怪兽,但最近几个季度增速怎么就掉下来了呢?

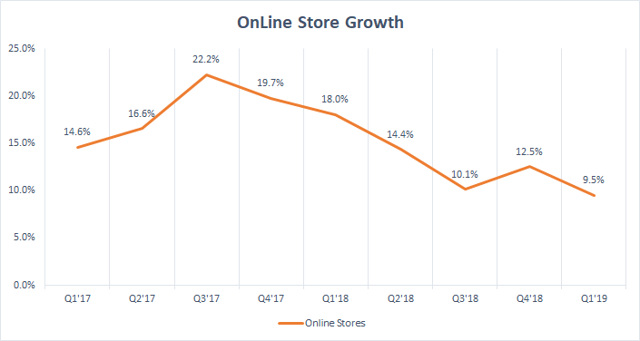

原因很简单,在营收中占比最大的电商业务在北美地区渗透率饱和,过去两年徘徊在30%-40%难有突破。

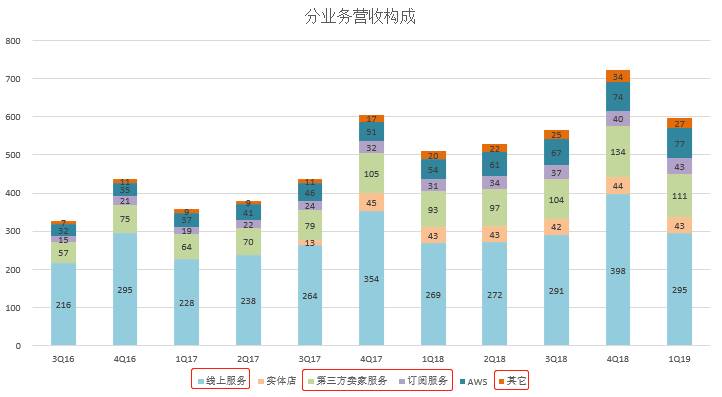

亚马逊的电商业务包括线上服务(自营)、第三方卖家服务、订阅服务(prime会员)和其它(广告)。占比最大的自营服务,Q1同比增速已经落至单位数,不知Q2增速能否重新爬起?

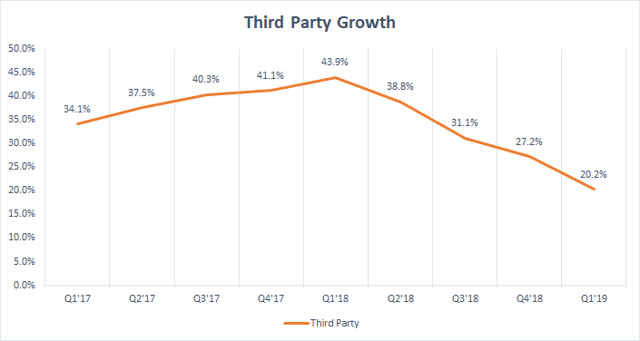

占比第二的第三方卖家服务最近几个季度也在下滑,在2018Q1达到峰值43.9%,2019Q1下降到仅20%。

另外两块虽然都有着高双位数的增长,但无奈基数尚小,整体推动有限。

盈利能力快速跟上

虽然营收增长乏力,但是亚马逊的盈利水平已经是士别三日当刮目相待了。

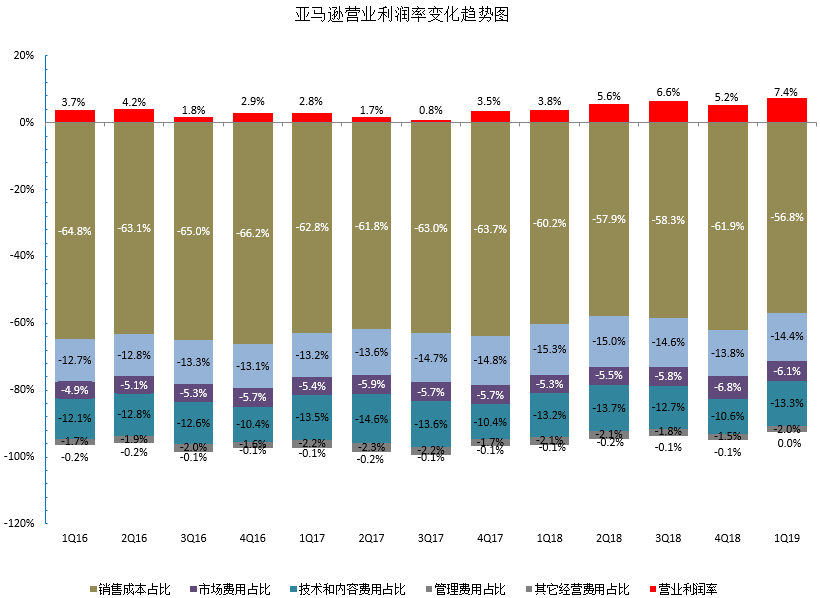

可以看到其营业利润率在近几个季度持续攀升,主要来自销售成本的不断优化,背后原因是电商的成本不断改善,以及高毛利率的云业务带动。

净利润也因此在近几个季度持续创出历史新高,2017年全年净利30亿美元,2018年全年净利100亿美元,2019Q1净利35.6亿美元,同比增100%。

所以,市场对于亚马逊的注意力已经逐渐从收入增长转向了盈利增长,此时股价虽然没有业务爆发期那么猛,但只要业绩稳步提升,很可能在消化估值之余持续带动股价稳步向上。

据彭博数据,在54位跟踪亚马逊的分析师中,有高达51位都给出了买入评级,对比昨天发财报前的特斯拉,有一半分析师给出了卖出评级,真是天上地下。

一切都要从长计议的亚马逊,绝不敢小看

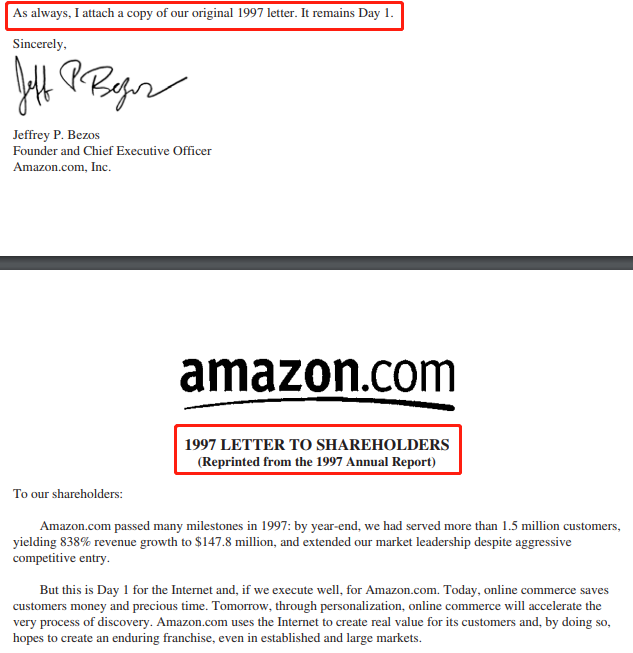

1997 年,在亚马逊的第一封致股东信中,贝佐斯发表了 「一切都要从长计议」 的宣言,阐述了他对亚马逊的经营之道:「亚马逊所有的工作都将围绕长期价值展开」。此后每一年,贝佐斯都会在股东信里另附上他在 1997 年的这一封信,至今已有 22年。

而为了追求长期价值,亚马逊一直敢于做对的事情,即将当下的每一份钱都投出去,最大程度提升未来的现金流。亚马逊至今未分过一次红。

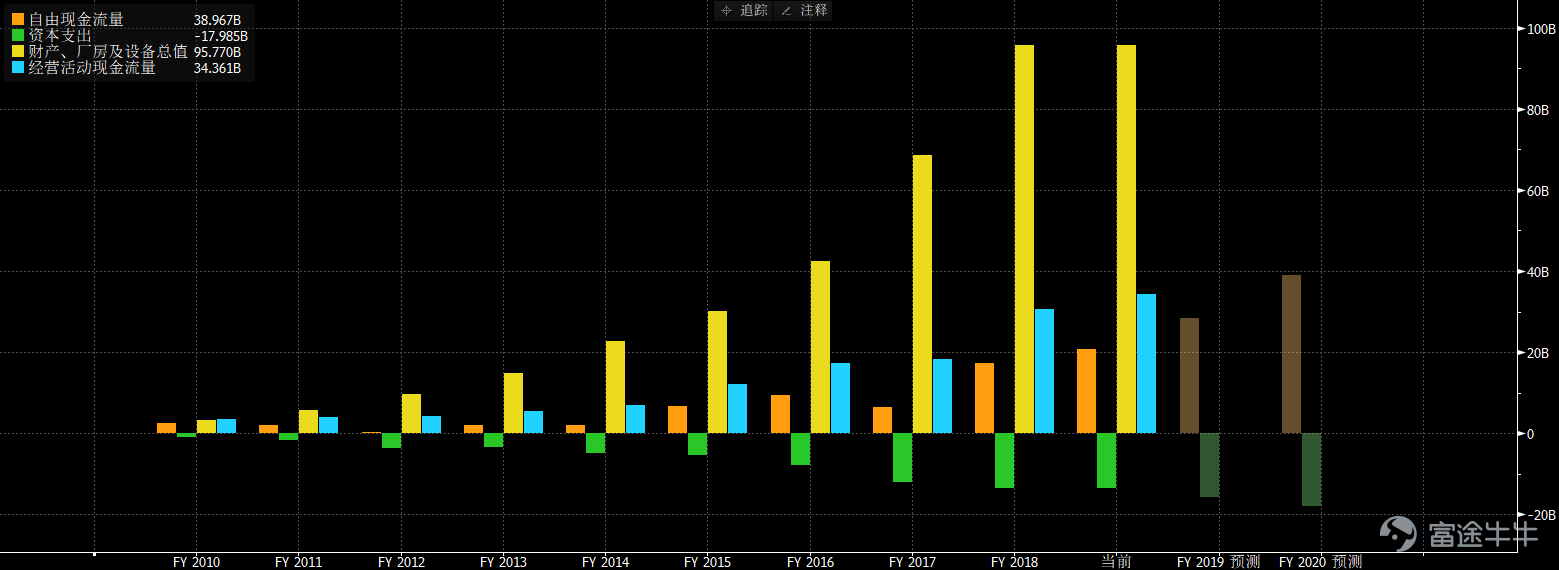

投资的最大方向,其实是很多人看不起眼的仓储及物流中心这样的基础设施(资产负债表上体现为Property, Premise and Equipment,下图黄色柱),这些固定资产每年会产生大量的折旧,在会计处理上这些折旧被放进了营业成本里,影响到了最终的净利润,但其实并没有真正的现金支出,这部分仍然是可以被公司自由支配的。而亚马逊处理这些现金流的方式,就是又投资进基础设施或新的业务中。

所谓厚积薄发,在2015年亚马逊终于迎来了收获期,其FCF(自由现金流)由此前每年十几亿美元的规模,一跃而升至2015年全年的73亿美元。当亚马逊在2018年净利达到100亿美元的时候,其FCF其实已经达到了惊人的180亿美元。

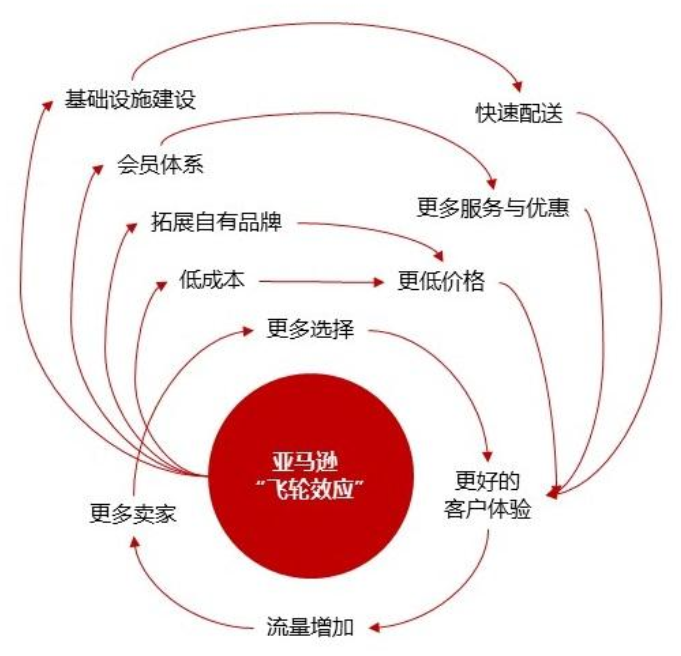

赚的多,投的多,赚更多,这也就形成了亚马逊特有的「飞轮效应」。

在这个飞轮下,美国一众线下百货商店已经体无完肤,几家连锁药店也已经一蹶不振。今年亚马逊又在内容方面重金投资70亿美元,以与奈飞和Hulu等竞争视频市场份额,并在音乐战场上和苹果、Spotify等展开厮杀。总之亚马逊的增长故事还远没有完结。

编辑/richardli

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

责任编辑: