来源:市值风云

商业模式和成长性乏善可陈、盈利能力平平。

作者 | 扶苏

编辑 | 小白

“点外卖”,是不少人生活的常态。身着统一制服、配备标准外卖箱穿梭于大街小巷的“黄蓝大军”,也成为了城市的亮眼风景线。

庞大骑手群体的背后,是一个快速增长的即时配送(“即配”)市场,服务场景以餐饮外卖为主,包括同城零售、智慧药店、跑腿服务等。

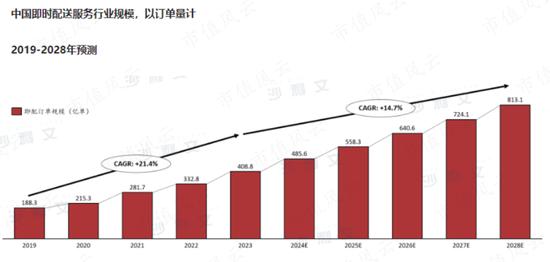

据沙利文数据,2023年,中国即配全行业订单规模达到约408.8亿单,同比增23%,过去5年年均复合增长率达21%。

盛况也体现在美团(03690.HK)的财报上:2023年,营收2767亿元,净利润139亿元,较上年扭亏为盈并创历史新高。目前,美团市值逾7000亿港元。

出于降低人力成本、规避法律风险等考虑因素,互联网平台将即配业务外包给第三方企业,已经是常规操作。

美团在2021年5月的采访中表示,平台有将近1000万的外包骑手。

而直接承担即配任务、并负责招募和管理骑手的第三方外包企业,是否背靠大树好乘凉、一同吃香喝辣了呢?

近日,BridgeHR Tech(“博尔捷”、“公司”)向香港联交所递交招股书,揭秘了行业真相。

客户披露神神秘秘

公司前身可追溯至2013年成立的苏州欧孚,一直涉足人力资源服务领域。

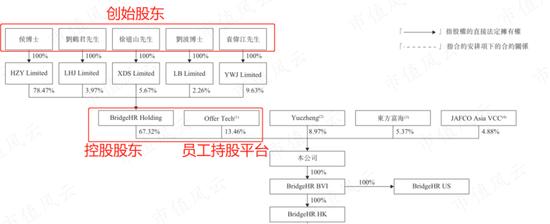

侯正宇、刘鹤君、徐道山、刘波、袁伟江5人为公司创始股东,并为一致行动人,截至IPO前,通过BridgeHR Holding及Offer Tech合计控股80.78%。

公司定位为“中国非传统用工市场的先行者”。

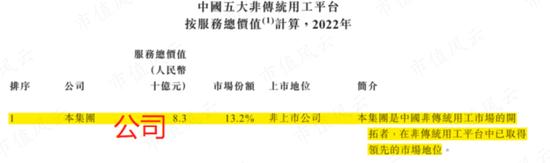

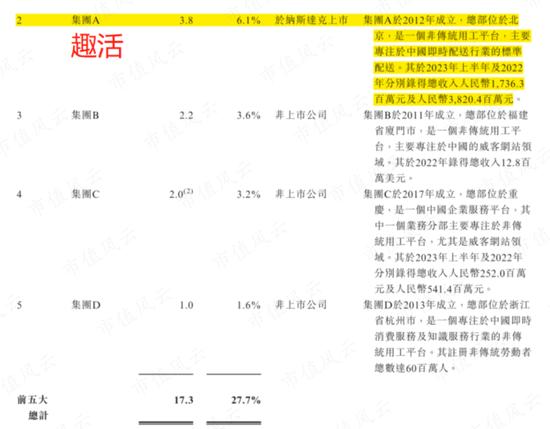

根据灼识咨询,按2022年服务总价值计,公司为国内排名第一的非传统用工平台,市场份额为13.2%。

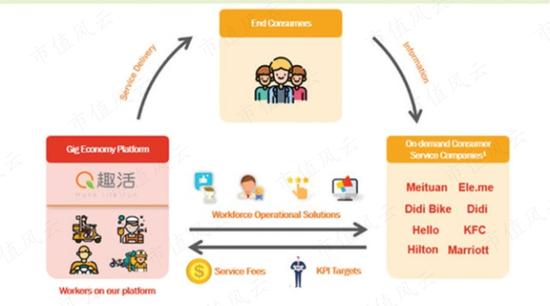

“非传统用工”,直白理解就是零工、灵活就业,比如骑手、网约车司机、保洁家政这类职业。

非传统用工平台,起到撮合用工企业和劳动者的作用。在海外,非传统用工平台的代表包括Upwork(UPWK.O)、Fiverr(FVRR.N)等。

根据灼识咨询,国内第二大非传统用工平台,是2020年于纳斯达克上市的趣活(QH.O),市场份额为6.1%。

在风云君看来,国内非传统用工平台的特色,是专注于服务少量互联网巨头。

以成立于2012年的趣活为例,其为美团、饿了么、滴滴等互联网平台提供第三方人力资源服务,包括外卖即配、网约车司机管理、保洁家政、共享单车运维等。

据趣活披露,2021-2023年,包括美团、饿了么在内的前三大客户,占其总营收的比重在90%以上。

公司的客户集中度同样极高。

2021-2023年,公司营收规模在徘徊在10亿元左右。期间,名为“客户A”的同一最大客户撑起了约九成的营收。

公司在招股书中对客户A的真实身份保密,仅表示后者“在中国即时消费服务行业拥有领先市场地位”。

风云君基于多方公开资料,推断美团极大可能是“客户A”。

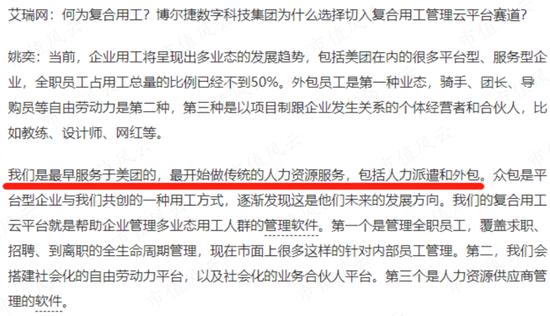

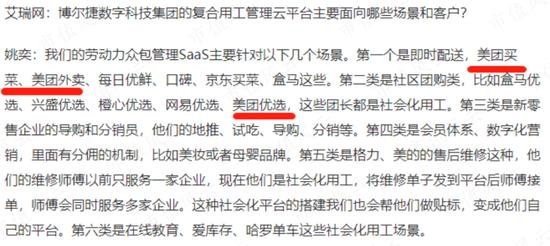

1、公司执行董事兼副总裁姚奕在2021年8月的采访中表示,公司是“最早服务于美团的……包括人力派遣和外包、场景覆盖美团买菜(即“小象超市”)、美团外卖、美团优选”等。

2、第三方招聘平台显示,公司招聘的“配送站长”职位,虚线汇报对象为“美团渠道经理”,职业路径包括“承接小象超市配送承包项目,以及业务规模更大的外卖专送/快送”。

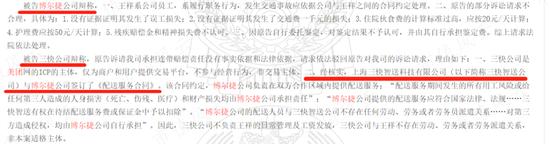

3、中国裁判文书网显示,长期以来,公司存在多起劳动合同纠纷及交通事故责任纠纷,美团和公司被列为共同被告,判决书内容显示双方签订了《配送合作协议》。

翻资料翻到眼睛昏花的风云君忍不住嘴一句:既然要上市,信息披露方面就应该坦坦荡荡。

对于一个贡献了大部分营收、被公司管理层挂在嘴边宣传、国人几乎都听过名字的互联网巨头客户,咋到了公司招股书里,就变得神神秘秘、不可说了?

商业模式和业绩乏善可陈

01 主业是美团骑手外包

公司的业务分为两大类:

(1)非传统劳动力管理解决方案:公司作为非传统用工平台,为客户提供的一揽子线上、线下服务。

(2)人力资源产业园区管理解决方案:截至2023年末,公司在国内共运营管理16家人力资源产业园。

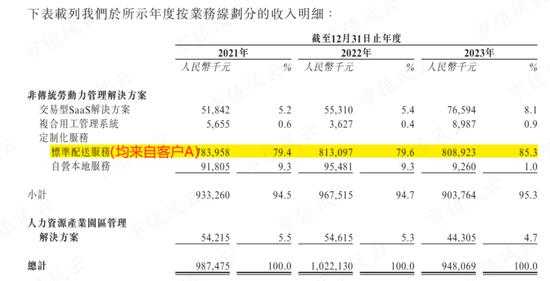

2021-2023年,非传统劳动力管理解决方案的营收占比维持在95%,是核心业务。

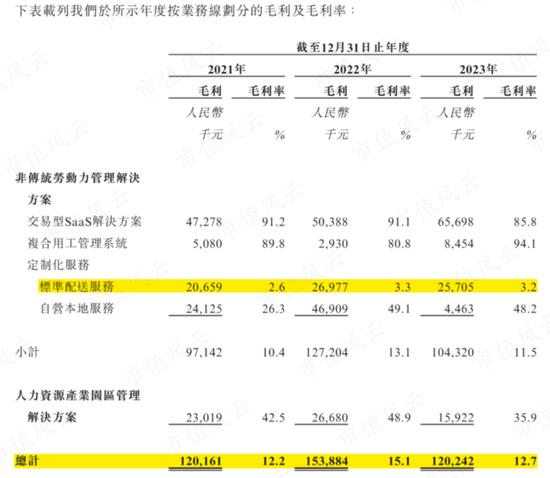

非传统劳动力管理解决方案,又细分为四类:

(1)交易型SaaS解决方案;(2)复合用工管理系统;(3)定制化服务-标准配送服务;(4)定制化服务-自营本地服务。

乍看之下,公司的业务相当复杂,让人看得云里雾里。

实际上,第一大客户美团的营收贡献主要反映在“定制化服务-标准配送服务”(“标配业务”),即美团支付给公司的骑手配送费,公司在订单完成时全额确认为收入。

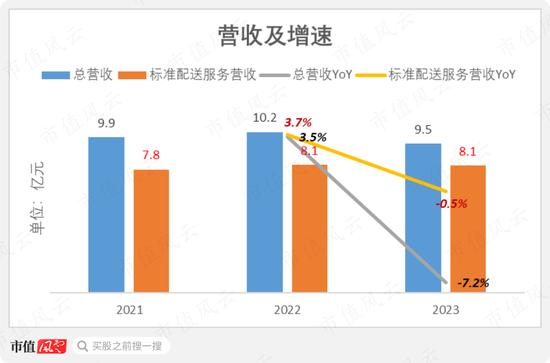

2023年,公司总营收9.5亿元,其中标配业务营收8.1亿元,占比85%。

美团给公司带来了庞大的订单量,从2021的8940万单逐年增长至2023年的9250万单。

不过,对比订单量和营收的增速来看,公司未能实现量价齐升。

2022年,公司订单量同比增2.0%,带动标配业务营收和总营收分别同比增3.7%和3.5%,并且是业绩最佳的一年。

究其原因,2022年受严格的疫情防控措施影响,骑手运力相当紧张,美团也在当年财报中表示加大了对骑手的补贴。

到了2023年,订单量虽然维持同比增1.4%,但是标配业务营收和总营收分别同比跌0.5%和7.2%。

据美团披露,2022年和2023年,美团即配订单量分别同比增14%和24%,远高于公司同期增速。

究竟是公司产能跟不上美团的需求,还是美团不想让公司一家独大,于是卡订单量呢?这很难评。

不过,对于美团而言,公司的可替代性似乎相当高。

按双方披露的订单量测算,2023年,公司仅占美团即配订单量的4.2%(注:92.5/21893.2*100%)。

02 核心业务毛利低

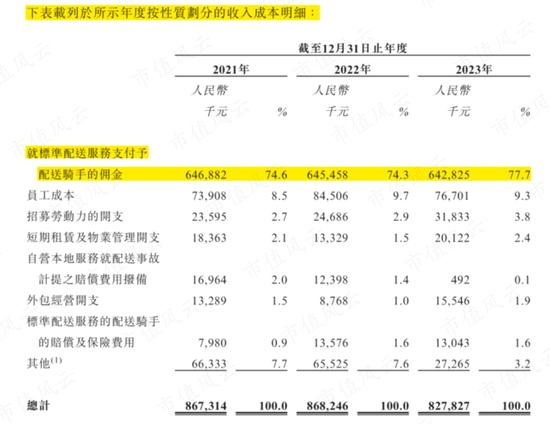

作为承包方,公司负责招募大量骑手、自费建立和管理骑手站点,期间产生的骑手佣金、配送站点物业开支、骑手的保险及赔偿等,均由公司支付。

支付给骑手的佣金构成了公司营业成本的最大支出项,2023年为6.4亿元,占同期营业成本的78%。

巨额的骑手佣金,导致公司标配业务的毛利空间狭小。2023年,标配业务毛利率为3.2%,低于同期的整体毛利率12.7%。

话说回来,低毛利是整个即配外包行业的通病。

公司的同行竞争对手趣活,由于外卖即配业务营收占比大,整体毛利率仅为个位数百分比,2023年为4.5%。

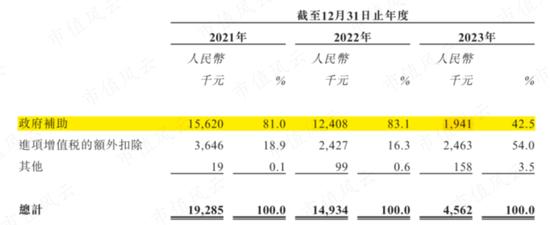

03 政府补助大幅下滑

2021-2022年,公司每年的净利润规模约0.5亿元,净利润率在5%左右。而在2023年,公司净利润大幅降至0.32亿元,净利润率随之跌至3.4%。

盈利能力的下跌,主要因为政府补助大幅减少。

据披露,公司的非核心业务人力资源产业园区管理解决方案,每年可获得地方政府部门“酌情给予”的财政支持资金。

2021年和2022年,政府补助分别为1562万元和1241万元。而在2023年,鉴于地方财政现状,公司获得的政府补助大幅降至194万元。

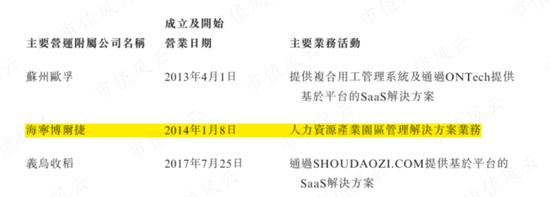

值得注意的是,对公司利润表起到关键润色作用的非核心业务,乃是公司收购而来,且进入拟上市主体的时间相当巧妙。

据披露,非核心业务的运营主体为海宁博尔捷,其原控股股东为上海博语稻,后者由公司5名创始股东共同持股100%,因此该收购属于同一控制下企业合并。

海宁博尔捷和作为拟上市主体的公司分别成立于2014年和2021年。

根据会计准则,母公司成立日晚于子公司、且属于同一控制的情形下,合并报表应从最早比较期间的期初开始编制,即视同子公司从成立日开始已经纳入合并。

2021-2023年,被收购前的海宁博尔捷,累计向原控股股东上海博语稻派发股息4460万元,而收购恰好于2024年完成。

实控人在分完钱后,再把业务装进拟上市主体,还能借过往业绩美化报表。这丝滑连贯的一系列操作,实在是妙啊!

风云君用一句话总结公司:成长性乏善可陈、盈利能力平平。

港股不乏涉及人力资源外包服务的企业,包括同道猎聘(06100.HK)、万宝盛华(02180.HK)、人瑞人才(06919.HK),3家均为市值不超过15亿港元的小盘股。

至于与公司商业模式最接近的趣活,美股给予的估值更为苛刻,后者目前市值不到600万美元。

对于这类商业模式的企业,港美股投资者的看法相当一致。