港股迎来“白酒第一股”,珍酒李渡近期提交赴港上市申请书,高盛和中信建投国际为联席保荐人。根据弗若 斯特沙利文的资料,按2021年收入计,公司是第四大民营白酒公司及于所有拥有三种或以上香型白酒公司中排名第三。

珍酒李渡毛利率远低同业背后:羸弱的议价能力

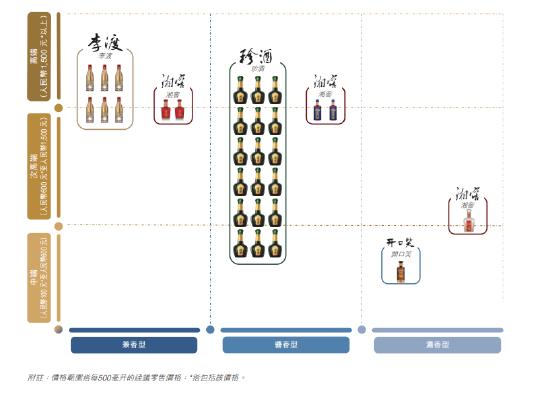

公司主要经营四大白酒品牌,包括旗舰品牌珍酒 、蓬勃发展品牌李渡 ,以及两个地区领先品牌湘窖及开口笑在内的四大白酒品牌。

珍酒为公司主打品牌,于2021年按收入计为中国第五大酱香型白酒品牌,截至2022年前三季度,珍酒占公司收入65%;李渡专注生产及销售次高端及以上级别的兼香型白酒产品,为公司第二增长曲线,营收占比近15%。湘窖及开口笑为湖南地区品牌。

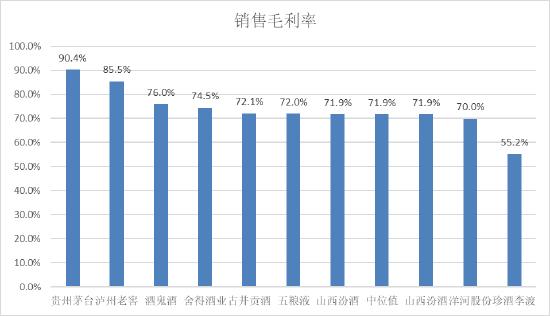

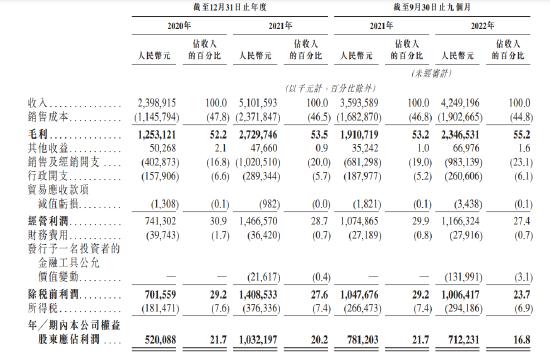

根据公司财报,公司近三年毛利率虽然不断走高,但低至55.2%,远低于同业。Wind数据显示,截至2022年前三季度,A股高端、次高端白酒毛利率超70%,放宽A股20家上市酒企来看,毛利率也普遍高于50%。行业头部的贵州茅台、泸州老窖毛利率分别在90%和85%以上,次高端的酒鬼酒、山西汾酒毛利率也超过70%。

珍酒李渡毛利率远输行业背后,一方面公司销售成本高企,2022年前三季度,在公司42.49亿的收入中,销售成本高达19亿,这里面主要是原材料成本。对此公司归咎于原材料的供应及价格可能受到诸多无法控制的因素所影响。

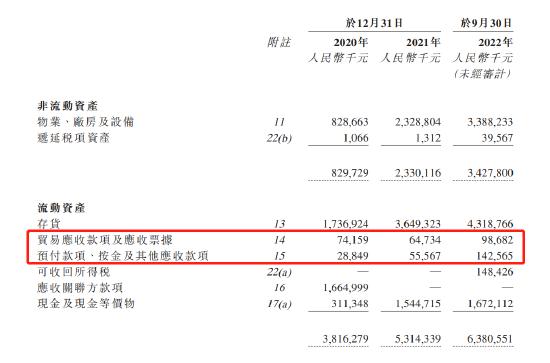

毛利率较低背后,或源自公司羸弱的议价能力。根据财报,公司原材料通常与供货商订立标准供应协议,一方面公司贸易应收款及应收票据持续走高,从2020年7416万增至2022年前三季度的9632万,近乎1亿元;另一方面预付款项、按金等从2885万增至2022年前9个月的1.43亿元。

中国食品产业分析师朱丹蓬对新浪港股表示,“珍酒由于规模较小,整体毛利率不可能太高。因为珍酒尚未形成规模化、集约化,所以它整体偏低了一点”。不过,即使因为规模问题,导致了珍酒毛利率偏低,但珍酒的毛利率依然低于营收不及自己的酒鬼酒、舍得酒业等。

盈利能力孱弱,库存压力陡增,吴向东分红拿到手软

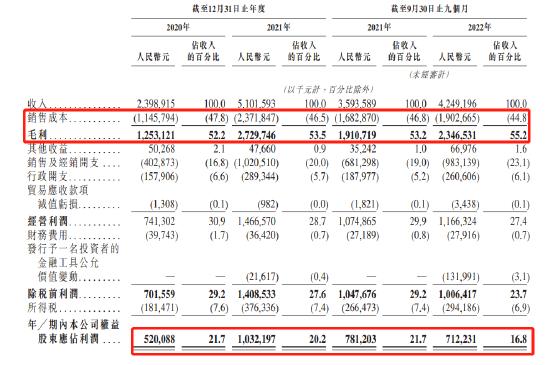

财报来看,2020年至2022年前9个月,珍酒李渡实现归母净利润分别为5.2亿元、10.32亿元、7.12亿元,近三年公司赚了22.64亿元,2022年前9个月较去年同期录得净利下滑0.88%。

净利率下滑背后,一方面公司录得远低于同业的毛利率、净利率水平,比如汾酒净利率高达32.1%,而同期珍酒净利率只有16.8%。另一方面,珍酒李渡销售及营销开支持续增加,从2020年开支4.03亿增至2021年的10.2亿,2022年前9月自去年同期6.81亿骤然增至9.83亿。在销售及营销开支中,近三年的广告开支分别为2.42亿、6.69亿、4.87亿,近3年广告开支14亿。

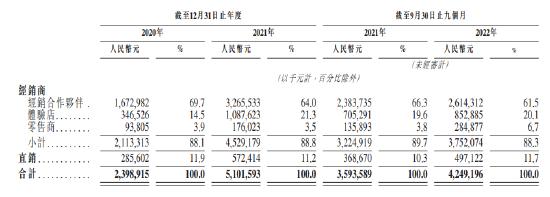

孱弱的业绩背后,公司业绩高度依赖经销商,2022年前9月经销商营收占比高达88.3%。为了提振业绩,珍酒李渡近年加大体验店和零售店布局,力推直营渠道,挤压经销合作伙伴份额,这也极大了增加了公司的销售及营销推广,这正如上文所述,珍酒的营销开支急剧增加,2022年前9月自去年同期6.81亿骤然增至9.83亿。

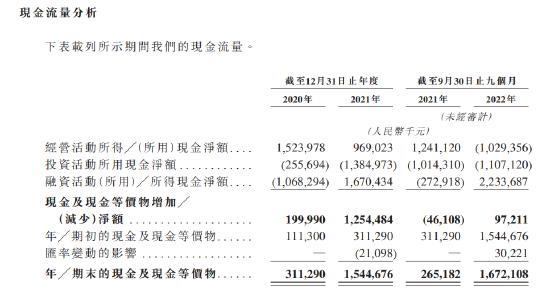

不仅依赖经销商,珍酒还有个问题,就是库存压力持续飙升,极大的挤压了短期盈利能力。近三年公司存货分别为17.37亿,36.49亿以及43.19亿,2021年较2020年翻倍,2022年前11月增至48.84亿元。对于珍酒库存压力陡增,朱丹蓬表示,现在基本上都是头部企业动销会比较快,中小型企业,动销不行,因此库存就肯定大。

财报显示,珍酒经营活动现金流在2022年大幅流出10.29亿,去年同期则净流入12.41亿,主营业务下滑,公司通过融资补血,2022年前9个月融资流入额高达22.34亿。

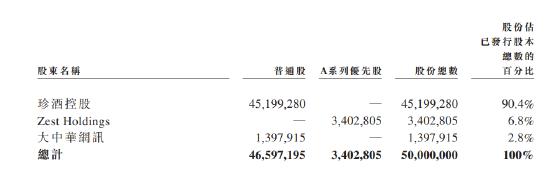

盈利能力下滑,不妨碍公司大笔分红,2021年分派18.86亿元,分掉了公司2020、2021年这两年的所有利润。分红之前,公司董事长吴向东持股90.4%,本次拿走了17.05亿的分红,而KKR拿走了1.28亿。

估值超300亿,如何获得香港投资者认可?

珍酒李渡集团实控人吴向东被外界称为“白酒教父”,1998年,吴向东创立了“金六福”品牌。2005年,他又成立了华致酒行,目前华致酒行市值大约132亿元。珍酒则是2005年成立,2009年吴向东收购珍酒及李渡。

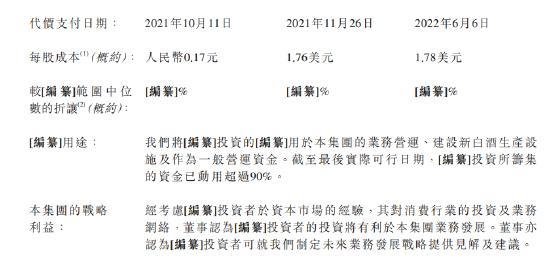

2021年,珍酒重组,9月获得大中华网讯注资1175万元,认购3%股权,对应当时估值3.92亿元;2021年11月,KKR投资3亿美元认购6.8%股权,投后估值44亿美元,大约344亿港元。

2022年6月,KKR再度投资5亿美元,认购561万股,投后持股16.21%,估值大约50亿美元,折合337亿元,本次投资每股成本1.78美元,每股成本从2021年的10月的0.17元,飙升至2022年6月的12.02元。

值得注意的是,本次珍酒李渡赴港上市之所以备受关注,是因为这不仅港股第一只白酒股,而且是近7年时间尚未有白酒股在A股实现上市,西凤酒、郎酒、国台等均止步于IPO。

对于本次白酒上市,朱丹蓬对新浪港股表示,资本市场依然对酱香酒有一定期待,吴向东想趁着酱香酒品类的火爆,实现资本市场运营。但是目前来看,珍酒李渡无论品牌、产品、渠道、盈利等方面均没有优势,资本市场对其也不会有太大支撑。

即使按公司10亿盈利来算,公司337亿的市值,市盈率大约33.7倍,截至目前,汾酒市盈率48倍,酒鬼酒市盈率大约40倍,估值在A股来算并不高,但对于一直低估的港股来说,估值并不便宜。公司远低于同业的毛利率和羸弱的盈利能力,珍酒李渡如何获得香港投资者的认可,我们拭目以待!