东方汇理发布2023年6月全球投资观点,其表示,债券(和现金)必定再次成为焦点。由于美国银行业受压,加上美国债务上限的不确定性,以及信贷条件收紧令经济放缓的迹象,令市场于上月缺乏明确方向。然而,美国第一季盈利业务胜预期,成为支持市场的主要因素。美联储暂停大幅加息周期亦提供支持作用。

现在,市场价格反映美国经济放缓将会迫使美联储于2023年减息的理想情景,但东方汇理认为美联储今年将会按兵不动,留待2024年才减息。在此市况下,有几个主题应加强审慎立场:

通胀正在缓慢降温。鉴于通胀预期的不确定性,美联储于短期内减息的可能性较低。

美国经济逐渐降温。预计国内生产总值(GDP)将由第二季开始大幅放缓,并在今年下半年收缩。美国消费市场的抗跌力是必须留意的重要变数。

市场过度安于现状,并忽视众多风险。有迹象显示多个范畴的基础因素与过高估值之间存在差距,例如美国股票和高收益债券。

东方汇理认为投资者应按以下方式调整审慎配置:

跨资产—东方汇理仍然忧虑未来利润,因此对股票和信贷保持防御性取态。东方汇理看好美国存续期,并因市场的潜在流动性忧虑而上调现金。此外,东方汇理现在更加看好新兴市场债券,因为央行在加息方面领先收益率曲线(特别是拉丁美洲)和控制通胀,市场气氛好转。美联储可能暂停加息亦利好市况,但东方汇理正在留意流动性风险。投资者应考虑加强股票对冲,并继续略为看好黄金。

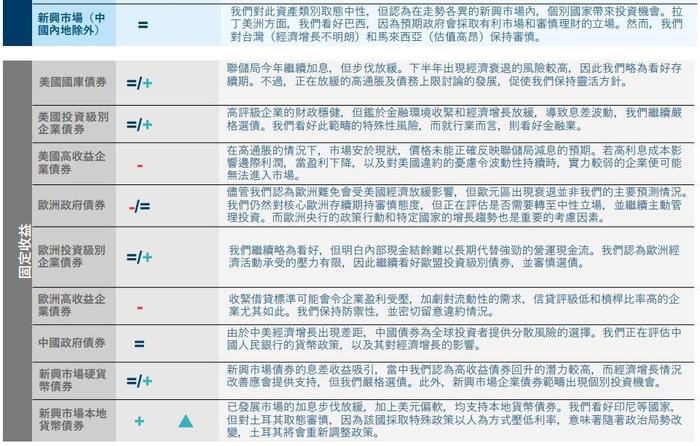

固定资产—美国经济前景渐趋疲弱,因此东方汇理继续看好美国存续期,并预计美国收益率曲线走斜。就全球而言,依然对核心欧洲、日本、加拿大和英国的存续期更加审慎。整体上对信贷取态审慎,并认为投资者应继续看好投资级别债券,同时留意企业基础因素的变化。对高收益债券保持防御性。考虑到对欧洲和美国的经济增长放缓和借贷标准收紧的忧虑,东方汇理认为息差偏窄。利润下跌可能会进一步影响企业进入资本市场的能力。

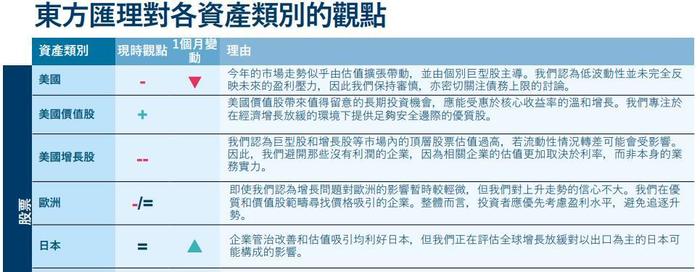

股票方面—分析师的盈利预测尚未计及经济衰退的风险。东方汇理对美国采取防御性状态,特别是对超大型股和增长股。市场集中度日趋极端,巨型股与小型股的表现存在巨大差距。此外,一旦债务上限的问题得以解决,若发行大量美国国库债券将会减少体系内的流动性。欧洲方面,尽管该地区受惠于能源成本下降和中国重启经济,但股票将会受经济增长放缓拖累。就投资类型而言,看好价值股和优质股。

新兴市场资产—已发展市场央行的加息速度放缓,加上美元偏软,均有利本地货币债券。股票方面,市场看好巴西和中国,但保持严格选股的方针。

以优质债券提高抗跌能力

整体评估:市场希望出现理想的情景,亦即通胀会迅速降温,而增长放缓对边际利润的影响亦有限。然而,东方汇理认为在信贷环境可能收紧之际,盈利可能会受压。投资者应物色优质的投资级别债券、新兴市场债券和个别政府债券。

全球和欧洲固定收益:欧洲通胀持续,控制通胀仍然是欧洲央行的首要任务,加上欧洲不会陷入经济衰退,令东方汇理对存续期的取态略为审慎,但东方汇理正在研究投资者对欧洲的观点转至中性的时机。东方汇理对日本、加拿大和英国也采取略为防御性的立场,但对美国和欧元区周边债券的取态中性,并更加认为美国、欧洲和加拿大的收益率曲线将会走斜。在波动性高企的情况下,看好优质信贷和拥有庞大现金流潜力的公司。因此,透过欧洲投资级别债券和英国维持略为看好的立场,并特别看好欧洲次级金融债券,以及偏好投资级别债券多于高收益债券。东方汇理担心后者的流动性问题,并认为投资者应在可行情况下对冲高收益债券。

美国固定收益:美联储似乎即将暂停紧缩周期,但会采用视乎经济数据行事的方针。这种含糊的局面,加上经济衰退和金融稳定性风险,均造成不明朗因素,令东方汇理保持灵活取态。东方汇理看好存续期,但偏好美国国库债券收益率曲线的中段。整体而言,银行开始忧虑借贷的质量,因而影响企业的流动性,特别是质素较低的企业。因此,继续严格选债,并偏好信贷质素较佳的债券,亦即看好投资级别债券多于高收益债券。个别地区银行和房地产投资信托可能值得留意。在机构按揭抵押证券方面,密切留意供求趋势,因为在目前情况下,银行可能会透过清算以应付资金需求,从而导致机构息差受压。

新兴市场债券:强劲的增长支持东方汇理看好新兴市场债券,但与地缘政治紧张局势和特定国家因素相关的风险,亦令东方汇理继续严格选债。硬货币债券的息差收益吸引,东方汇理留意当中的高收益债券。东方汇理也看好新兴市场外汇和本地货币。对于后者,鉴于近岸外包的趋势,看好墨西哥。最后,具有完善管治和强劲现金流的新兴市场企业带来个别投资机会。

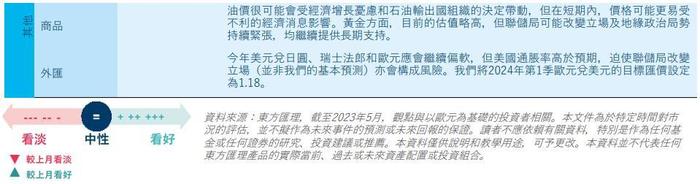

外汇:利率下降和对美国经济放缓的忧虑很可能会拖累美元。但由于息差收益,东方汇理看好墨西哥披索等新兴市场外汇。为了保持平衡,投资者应考虑以日圆和瑞士法郎保护投资组合。