第一上海:首次覆盖汇付天下予买入评级

第一上海发布研究报告称,首次覆盖汇付天下(01806),给予“买入”评级,未来12 个月目标价5.40 港元,相当于2019 年15 倍PE,较现价有48.76%的上涨空间。

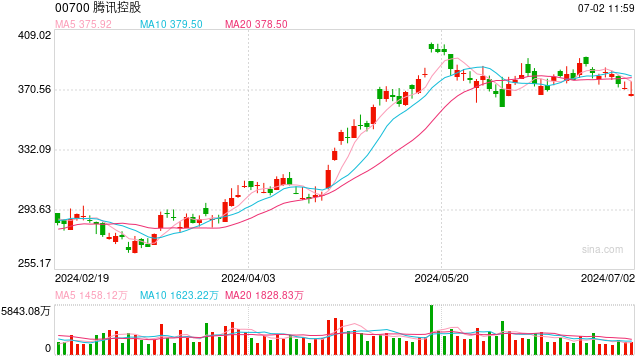

麦格理:腾讯目标价看513港元 重申跑赢大市评级

麦格理报告称,腾讯(00700)在香港及澳洲举行了四日非交易路演,管理层分享了多个业务前景,预计广告及云业务可成结构增长动力,对其盈测不变,目标价看513港元,重申“跑赢大市”评级。

大摩:中航信息目标价升至24.38港元 给予增持评级

大摩对中航信的评级由“与大市同步”上调至“增持”,目标价也由23.67港元上调至24.38港元。此外,又上调集团今年净利润预测3%,明年及2020年预测则分别下调2%及3%。

野村:欧舒丹目标价14.6港元 港零售股推荐周大福

野村证券发表研究报告称,欧舒丹(00973)2019上半财年净利润按年跌48%,主要由于经营利润率逊预期。该行维持予欧舒丹“中性”评级及目标价14.6港元。野村在内港零售股中更推荐周大福(01929),予“买入”评级及目标价11港元。

德银:中生制药目标价升至12.4港元 维持买入评级

德银轻微上调中生制药股份目标价,由12.3港元升至12.4港元,评级“买入”。此外,又上调集团今年净利润预测2.9%至30.33亿元人民币。

大摩:领展目标价看78港元 维持与大市同步评级

摩根士丹利报告称,领展(00823)公布以25.6亿元人民币购位于北京的京通罗斯福广场,但在中国消费市场放缓,及人民币贬值的情况下,是次收购物业经营净收入收益率(NPI yield)少于3.5%,处于低水平,投资者似乎不太欣赏。该行认为,估值偏贵,维持评级“与大市同步”,目标价看78港元。

招银国际:大家乐集团目标价23.08港元 维持买入评级

上调净利润预测和目标价,并维持买入评级。考虑到更高的其他收入和更好的成本控制,我们将 19 财年/20 财年/21 财年的净利润预测上调 2.8%/ 0.7%/ 0.6%。因此,我们维持买入评级,并将目标价上调至 23.08 港元(基于未变动的 26 倍 19 财年市盈率),意味着有 26.4%的上升空间。公司目前的估值为 20.6 倍 19 财年市盈率,低于 5 年平均值 26 倍的约 1.8 个标准偏差。我们认为公司估值会受惠于 3 年来首次的净利润增长,而从低位反弹,但进一步的估值提升也许要公司在 19 财年下半年实现更快的销售增长才会出现。

高盛:九龙仓置业目标价64港元 维持买入评级

该行认为上述放缓属预期之内,数据反映去年同期基数较高、人民币波动因素,以及9月因台风引起的一次性负面影响。不过整体而言,公司仍然跑赢大市,海港城跑赢整体奢侈品板块的13%销售升幅水平;而时代广场步伐较慢部分是由于商场正在进行租户改组,料至第四季完结。该行给予九龙仓置业“买入”评级,目标价64港元。

大摩:首予海尔电器目标价22.4港元 维持增持评级

摩根士丹利发表研究报告称,预期中国家电销售压力于明年上半年将持续,产品升级将成为长期增长动力,该行首予海尔电器(01169)“增持”评级,目标价22.4港元。

汇丰:维持思捷环球目标价2.1港元 给予持有评级

思捷环球(00330)举行投资者日后,汇丰证券发表研究报告表示,乐见思捷策略计划详情,但未能说服该行思捷将可转势,估计思捷短期内现金流持续受压,考虑到其重组因素,调低思捷利润率预测,但评级仍为“持有”,目标价也维持于2.1港元。

责任编辑:张海营

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)