港股市场经历了两年的相对低迷,在2024年第三季度迎来转机,随着美联储超预期降息以及内地多项利好政策的组合拳,香港股市近期呈现明显的上升趋势,重振港股市场信心,截至2024年10月9日,恒生指数年初至今涨幅达21.06%,恒生科技指数涨23.28%。从IPO融资角度来看,超大型IPO-美的集团为港股融资市场复苏注入了第一针强心剂,港股IPO募资规模一举重回全球交易所前列。

据Wind数据统计显示,港股一级市场股权融资(包含IPO与再融资),2024年前三季度融资金额为1168亿港元,较去年同期融资金额945亿港元上升23.58%。新股IPO市场,2024年前三季度共有45家企业成功IPO上市(未包含GEM转主板上市企业),较去年同期的44家略增2.27%;IPO募集金额为558亿港元,较去年同期的249亿大幅上升124.14%,主要源于美的集团(00300)的超大型IPO项目,募资金额达356.66亿港元。再融资市场,募集金额合计611亿港元,较去年同期下降12.34%。最大的再融资项目为阿里健康(00241),募集金额为115.12亿港元。

从IPO承销保荐维度来看,中金公司以203.98亿港元的保荐规模稳居IPO保荐规模榜榜首,美银证券以142.67亿港元位居第二,中信证券(香港)以22.26亿港元紧随其后位列第三。从IPO保荐家数方面,中金公司以参与了14家IPO的保荐数量拔得头筹,中信证券(香港)以7家保荐家数位列第二,海通国际以5家保荐家数位居第三。

港股股权融资市场概览

1.1股权融资规模趋势

2024年前三季度港股一级市场股权融资总金额为1168亿港元,较去年同期融资金额945亿港元同比上升23.58%。其中,IPO融资规模为558亿港元,较去年同期大幅上升124.14%;配售融资规模为340亿港元,较去年同期下降26.77%;代价发行融资规模增长较为显著,共募集150亿港元,较去年同期增长254.02%;供股融资规模为119亿港元,较去年同期降幅达37.28%。

1.2融资方式分布

从具体融资方式来看,2024年前三季度IPO募资金额为557.54亿港元,占总募集资金的47.73%;配售募集资金为340.39亿港元,占比达29.14%;代价发行募资金额为149.72亿港元,占比达12.82%。

1.3融资主体行业分布

从各行业融资金额来看,耐用消费品与服装业、材料以及零售业三个行业在2024年前三季度融资金额位居前三,募集金额依次为382亿港元、175亿港元和162亿港元。

从各行业融资事件数量来看,耐用消费品与服装、软件与服务行业均以发行38起并列第一,资本货物行业以37起位列第三名。

首发篇

2.1IPO发行数量趋势

2024年前三季度港股IPO发行数量为45家,较去年同期的44家增加2.27%。

2.2IPO融资规模趋势

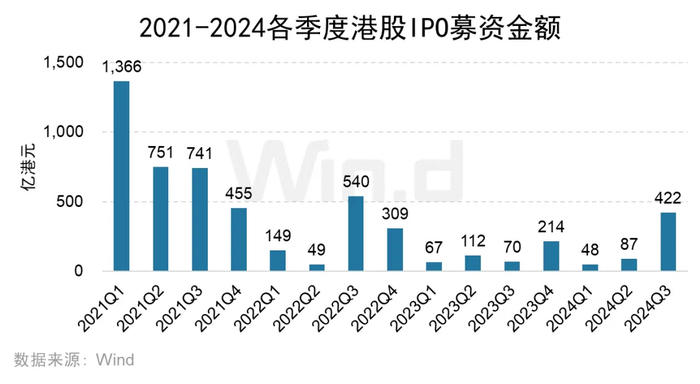

2024年前三季度IPO募集金额共558亿港元,较去年同期的249亿港元大幅上升124.14%,其中,第三季度募集金额为422亿港元,占前三季度IPO募集金额的75.73%,主要源于超大型IPO-美的集团。

2.3IPO上市板块分布

从IPO上市板块来看,2024年前三季度共42家企业在香港主板成功发行上市(未包含GEM转主板企业),仅有3家企业在香港创业板成功发行上市。

2.4IPO上市主体行业分布

从各行业IPO募资金额来看,IPO募资规模最高的行业为耐用消费品与服装行业,募资总计367亿港元;其次为软件与服务行业,募资金额为91亿港元;食品与主要用品零售行业位居第三,募资金额为26亿港元。

从各行业IPO发行数量来看,软件与服务行业共有17家企业IPO,位列第一;资本货物行业有4家企业IPO,位列第二;生物制药、材料以及医疗保健设备与服务行业各有3家企业IPO,并列第三。

2.5IPO融资金额Top10

2024年前三季度,IPO募资金额最高的公司是美的集团,募集金额高达356.66亿港元;茶百道和西锐分别以25.86亿港元和15.13亿港元的募集金额位列第二名和第三名。前十大IPO项目共募集467.71亿港元,占全部IPO募资总额的83.89%。

2.6IPO融资金额区间统计

2024年前三季度港股IPO融资金额在10亿港元以下的数量最多,高达37家,占到IPO总数的82.22%;其次是募资金额在10-20亿港元的区间,家数为6家;仅1家IPO融资规模大于40亿港元。

2.7聆讯信息行业分布

从各行业首次递交上市申请数量来看,2024年前三季度共有82家企业在香港交易所首次递交上市申请。其中,生物制药行业共有13家企业递表,位列第一;软件与服务行业共12家企业递表,位列第二;家庭与个人用品、技术硬件与设备以及医疗保健与服务行业共6家企业递表,并列第三名。

再融资篇

3.1增发融资趋势

2024年前三季度,再融资募集总额为611亿港元,较去年同期的696亿港元略减12.34%。再融资项目数量为297起,较去年同期的269起略增10.41%。

3.2再融资主体行业分布

从各行业再融资金额来看,2024年前三季度,再融资金额最高的行业是材料业,金额达163亿港元,主要来自五矿资源的供股,融资规模为90.79亿港元;零售行业以161亿港元的募集金额排名第二,主要来自阿里健康的115.12亿港元融资;能源行业以58亿港元融资额位列第三,主要来自兖矿能源的49.56亿港元融资。

从各行业再融资数量来看,耐用消费品与服装行业的再融资项目数量为36起,位列第一;资本货物行业以33起位列第二;多元金融行业以27起位列第三。

3.3再融资项目融资Top10

再融资募集金额最高的企业是阿里健康,募资金额达115.12亿港元,占2024年前三季度再融资总规模的18.86%;五矿资源以90.79亿港元的募资规模位居第二;兖矿能源以49.56亿港元的募资规模位居第三。

机构篇

4.1IPO保荐规模排行榜

中金公司作为保荐人角色参与了14家IPO,保荐规模约203.98亿港元,位居保荐规模榜榜首;美银证券以142.67亿港元的保荐规模位居第二,保荐家数为1家。中信证券(香港)以22.26亿港元的保荐规模位居第三,保荐家数为7家。

4.2IPO保荐数量排行榜

中金公司作为保荐人角色参与了14家IPO,位居榜首;中信证券(香港)保荐了7家IPO,位居第二名;海通国际保荐了5家IPO,位居第三名。

4.3IPO全球协调人排行榜

中金公司以全球协调人身份参与了16家IPO,位居全球协调人排行榜第一位;招银国际参与了12家IPO,位居第二位;中信证券(香港)参与了11家IPO,位居第三位。

4.4IPO账簿管理人排行榜

招银国际以账簿管理人身份参与了25家IPO,位列第一;利弗莫尔证券和农银国际各参与了22家IPO,并列第二。

4.5IPO承销规模排行榜

2024年前三季度,从IPO承销金额来看,中金公司以204.46亿港元的承销金额遥遥领先,稳居IPO承销榜榜首,承销家数为16家;美银证券以142.67亿港元的承销金额位居第二,承销家数为1家。中信证券(香港)以31.73亿港元的承销金额紧随其后位居第三,承销家数为12家。

4.6IPO承销家数排行榜

从IPO承销家数来看,利弗莫尔证券以担任28家IPO承销商位居榜首;招银国际以担任25家IPO承销商位居第二;富途证券以担任24家IPO承销商并列第三名。

4.7再融资承销规模排行榜

中金公司以59.93亿港元的再融资承销规模位列第一,承销数量3起;华泰金控以38.55亿港元的承销规模位列第二,承销数量3起;中信证券(香港)以33.68亿港元的承销规模位列第三,承销数量3起。

4.8再融资承销数量排行榜

昌利证券以承销商身份参与了9起再融资事件,位列第一名;恒宇证券参与了8起再融资事件,位列第二名;凯基证券、瑞邦证券、创升证券和金利丰证券各参与了5起再融资事件,并列第三名。

发行中介篇

5.1IPO核数师排名

毕马威与罗兵咸永道各参与了12家IPO,并列核数师排名中的首位;安永参与了9家IPO,位列第三。

5.2IPO律师排名

IPO律师(境内业务)方面,竞天公诚律师事务所参与了16家IPO,位列第一;通商律师事务所参与了12家IPO,位列第二;金杜律师事务所参与了10家IPO,位列第三。

IPO律师(境外业务)方面,迈普达律师事务所参与了11家IPO,位列第一;康德明律师事务所参与了8家IPO,位列第二;高伟绅和美迈斯律师事务所参与了7家IPO,位列第三。

本文转载自“Wind万得”公众号,智通财经编辑:蒋远华。