来源:华尔街见闻

回顾2023年,依旧是充满了动荡与挑战的一年。高利率下加息“后遗症”凸显,同时人工智能迎来大发展……各类资产在“机”与“危”交织中继续前行,一切看似意料之外却又在意料之中。

从欧美市场来看,年初高喊“空美元、债券之年”的分析师被打脸,在通胀顽固的情况下,今年美联储再加息100个基点、欧央行再加息200个基点,进一步将全球利率推至新高,导致今年大部分时间内强美元延续、美债收益率保持在高位,全球风险资产继续承压。

但临近年末,形势发生逆转,欧美通胀连续超预期降温,美联储突然“转鸽”,市场降息预期浓烈,全球债市11月和12月表现创三十年来最佳,美元走软至五个月新低,即使经济低迷下的德国股指也创下新高。

起起伏伏之下,市场走势又回到了年初预期的轨迹,“全球资产定价之锚”十年期美债收益率回到原点,但无论是在加息炮火中还是降息预期高涨期间,美股强势不改,经济韧性和AI浪潮成主要上涨动能。美股“七姐妹”市值一度单日增逾2000亿美元,纳斯达克100创1999年来最佳年度表现。

从亚洲市场来看,日本正逐步走出“失去的三十年”,吸引巴菲特等海外资本蜂拥而至,日股创十年来最大涨幅,日本楼市也正逐步复苏;印度股市近期势如破竹,散户投资热潮、海外资金流入推动下,创八年连涨纪录,总市值三年涨两倍。对于中国而言,人民币汇率波动加剧,A股主要股指大多数收跌。

此外,地缘政治冲突再起,随着避险需求增加以及加息压制减弱,黄金今年飙升至历史新高;但油价却一蹶不振,尽管冲突再起和沙特减产,全年仍累积下跌10%;另一边,随着厄尔尼诺威胁粮食供应,亚洲米价暴涨近40%,兴起一批“粮食水客”倒卖起了大米。

一骑绝尘奖——加息炮火中高歌猛进 AI热潮撑起美股

经历了2022年惨淡表现,AI繁荣和美联储“转鸽”押注下,美股2023年在加息中高歌猛进。

美联储货币政策“转舵”比市场来得更晚些,在今年召开的8次利率会议中四次会议上宣布加息,直到12月鲍威尔才突然“转鸽”,称降息已进入到视野。

高利率重压下,美股却一路高歌猛进,纳斯达克100累涨超50%,创1999年科网泡沫来最佳年度表现;标普500指数周线九连阳,创2004年来的最长涨势;道指涨势较为平缓,年内累计涨幅达13.74%。

这一涨势与AI热潮的科技股行情关系较大,AI狂热助力英伟达、微软等美股“七姐妹”,全年总体涨超20%,今年贡献了标普六成以上涨幅。自2023年初以来,英伟达股价翻了了两倍多,而Meta和特斯拉股价上涨了一倍多,亚马逊同期上涨了77%,而苹果、Alphabet和微软涨超50%。

同时,这也与美国经济基本面强于预期有关,目前美国经济衰退信号仍然很少,美国第三季度GDP同比大幅增长4.9%,海外分析师指出“软着陆”仍是基本情景设定。

此外,市场对美联储的降息预期也在推高美股等风险资产,高盛预计美联储最早明年3月开始降息,3月、5月和6月连续降息3次,每次降息25个基点,下半年还有两次降息,2025年三次降息。

最跌宕起伏奖——美债收益率“狂舞”

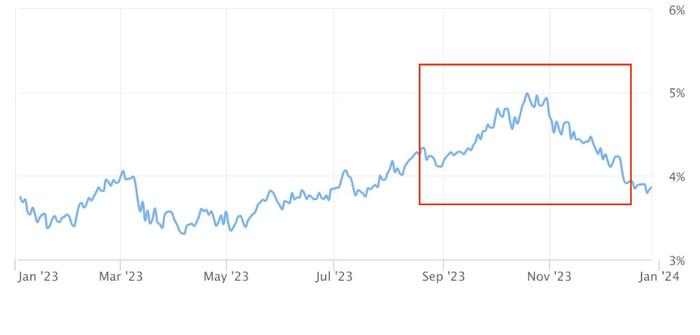

美债通常被认为波动性较小,然而今年波动性之高罕见超过美股,10年期美债收益率过山车式上上下下,市场也对美债从“避而不及”到“疯狂扫货”。

上半年美债表现相对平稳,然而9月美国政府停摆危机开始,10年期美债收益率势不可挡,一度升破5%整数关口。“美债之年”梦碎,年初重磅押注美债的基金经理们损失惨重。

但自11月以来,各期限美债掉头暴跌,10年期美债收益率跌破4%,美债创下1985年来最佳月度表现,苦苦坚持的华尔街多头们等来了逆风翻盘。

总的来看,最终十年期美债收益率其实“没怎么变”,累计升约1个基点,连升三年。

“全球资产定价之锚”今年之所以剧烈波动,是因为在美债狂跌期间,美联储多次喊出“higher for longer”的口号,同时美财政部仍在赤字抬升背景下,大举发债,2023财年联邦预算赤字飙升至1.7万亿美元达到历史第三高水平。

这就导致了“期限溢价”在10月份,自2021年6月以来首次回到正值区间。市场担忧财政部发债过猛以至于未来无力偿还高昂债息,期限溢价因此愈发上行,愈发刺激市场要求更高的美债收益率。

在美债上涨阶段,美联储放出明年可能降息75个基点的预期、美财政部发债步伐放缓、接近5%的收益率共同发挥影响,引得买盘蜂拥而至。

展望2024年,分析师再次喊出“债券之年”,道明证券预计10年期美债收益率有可能在一年后跌至3%,美国银行策略师指出美债在美联储首次降息之前所出现的涨势,很可能才刚刚启动。

最意外复苏奖——海外投资“炒”日本地产

日本正走出“失去的三十年”,各类资产全面复苏,持续阴跌的日元上涨,日股创十年来最大涨幅,日本房价也迎来上涨。

在“股神”巴菲特的加持下,“日特估”的热浪席卷全球,海外投资者继续为此“疯狂”,日本东证指数累计涨26.67%,日经225指数涨超30%,实现2013年以来最大年度涨幅。

日本经济回暖也带动房价大幅升温,日本首都圈房价一年暴涨36%、东京23区同比大涨50%,新公寓均价突破1亿日元。

推动日本房价上涨的因素包括,土地价格、建筑成本的持续上涨、豪宅楼盘接连发售,还有一点不可忽视的是——海外投资者需求火爆。

此前有报道指出,中国富裕阶层在日本买房如喝水一样随便,大批中国人开始前往日本,尤其是北海道二世谷和大阪道顿堀等地购买房产。

有报告指出,在截至2023年的十年间,日本商业房地产市场已获得约162亿美元的投资,其中12%来自今年上半年,凸显了投资者兴趣明显激增。

对于2024年的日本房价,分析师指出,随着日本进一步限制卡车司机和建筑工人的日常工作时间,劳动力成本将进一步增加,这将转嫁到住宅上,必然导致房价进一步上升。

最具潜力奖——印度股市连涨八年、市值三年涨两倍

亚洲市场引领全球,前有日股领跑,后有印度股市创新高。

截至今年收官,印度股市迈向史无前例的八年连涨,SENSEX30指数累计涨18.74%,Nifty 50今年涨19.42%。

从市值来看,印度股市截至12月6日市值突破4万亿美元大关,自2020年3月低点来算总市值增长了约两倍。

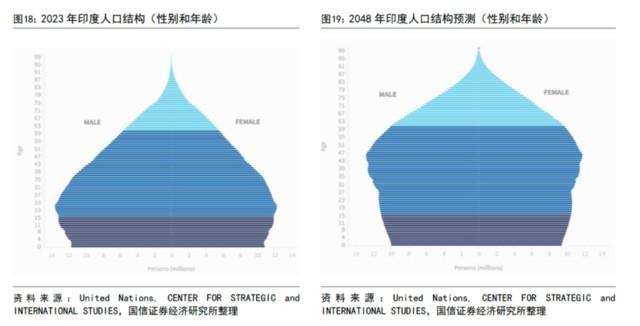

印度股市为何如此“疯狂”?一方面,经济韧性成持续上涨的催化剂,全球经济放缓的逆风中,印度三季度GDP超预期增长7.6%。进一步来看,人口结构年轻化是印度经济和股市长期红利的来源。

另一方面,海外资金加速流入,数据显示印度的年度资金流入达到201亿美元,为自2020年以来的最高水平。

展望未来,有分析指出,对印度经济增长前景和企业盈利的乐观预期、国内市场参与者的扩大和外资的持续流入、央行降息、以及莫迪连任的可能性,都将促成印度股市大涨。

法国巴黎银行预计,从今年年底到明年大选前,印度Nifty50指数有望进一步上涨5%-8%。盛宝银行认为,2024年预计印度的经济增长预计将加速,同时印度也将于明年4月举行选举,这可能成为市场情绪和经济增长的积极因素。

不过,盛宝银行认为,印度股市当前的估值并不便宜便宜。摩根大通也警告称,过去30年印度股市曾4次出现类似的估值,“每次都导致了5年的停滞期”。

最命途多舛奖——阿根廷比索、土耳其里拉很“受伤”

动荡政治环境中和“非常规”货币政策下,阿根廷比索、土耳其里拉成为年度最“受伤”的货币。

首先来看土耳其里拉,5月土耳其大选启幕,“掌舵”20年的埃尔多安能否连任尚是未知数,不确定性政治环境中土耳其资产陷入动荡。

5月底,大选结果出炉,奉行“降息治通胀”政策的埃尔多安新任期第一周,里拉暴跌7%创2021年12月土耳其货币危机来最大跌幅;随后埃尔多安放弃坚持的路线,土耳其两年多来首次加息,但由于加息力度不及预期,里拉大跌4%。

截止2023年底,土耳其里拉兑美元跌至纪录低点,年内累计大跌36%。随着埃尔多安放权,土耳其货币政策开启转型,但转型政策能否实践下去,让我们且行且看。

其次是阿根廷比索,今年在阿根廷大选中获胜的米莱推行:烧掉”央行,废除比索,全面转向“美元化”,大幅削减开支,政策立场疯狂程度不输埃尔多安。

8月阿根廷央行下令比索对美元贬值22.45%,12月13日在新总统米莱上任“第一把火”,阿根廷比索贬值54%,美元对比索汇率超过800。来按美元计算,阿根廷比索大幅贬值78%,成全球第二贬值最严重的货币,仅次于黎巴嫩镑89.89%的贬值幅度。

最受追捧奖——黄金成“香饽饽”

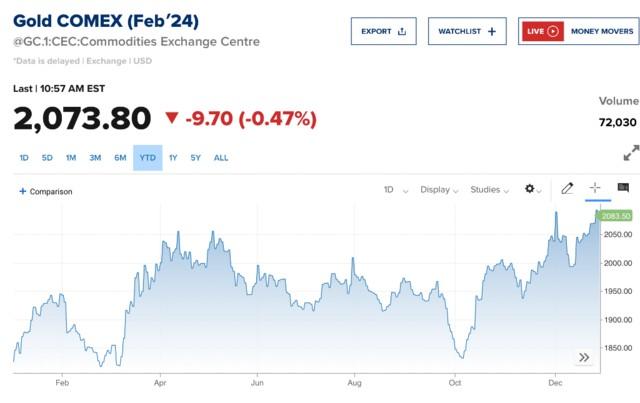

2023年黄金闪耀全场,成为全球最受追捧的资产之一。

今年以来国际今年高位震荡,10月份来持续上攻,一度在12月4日创下了2152美元/盎司的历史新高。而在强势运行的背后,地缘动荡引发避险需求、多国央行大举囤金,美联储货币政策边际转鸽,黄金可谓是集齐了“天时、地利、人和”。

首次,地缘政治冲突升级和高通胀下,避险需求推高金价,硅谷银行业危机、巴以冲突爆发引发恐慌情绪,导致资金流向黄金等避险资产。

其次,多国央行展开强劲的购金热潮,前三季度全球央行净购黄金已达800吨,创下了世界黄金协会统计以来的最新纪录,中国央行11月末黄金储备“十三连增”。中金点睛指出,黄金的商品属性正在提升,即黄金的实物供需或已成为黄金定价的另一重要力量。

此外,金价的波动与美联储政策息息相关,今年最后一次议息会议上美联储态度转鸽,市场降息预期升温,也是推高金价的重要因素。

展望明年,分析普遍指出黄金还有进一步上涨的空间,富国银行预计2024年黄金的交易价格将维持在每盎司2100美元至2200美元之间,瑞银预计黄金在2024年和2025年都有可能再创下新高。

华创证券张瑜认为,金价虽创新高,但只要秩序、经济、政治、军事变局继续发酵,黄金就可能有新逻辑,幅度看共振强度;黄金仍是未来10-20年级别需要重视的资产,不排除有1-2年的交易波动,但四大变局未现拐点前,战略级别趋势看多。

“咸鱼翻身”奖——铁矿石逆袭基本金属涨幅榜第一

相比于黄金的“天时地利人和”,铁矿石默默熬到“咸鱼翻身”,逆袭基本金属涨幅榜第一。

随着美联储暴力加息,市场对经济放缓担忧加剧,大宗商品价格出现大幅回调,工业金属普遍下跌,铁矿石此前已连续两年下跌,2021年和2022年分别约跌30%、27%。

前两年还在“跌跌不休”的铁矿石,今年迎2020年以来的首次年度上涨,2023年内累计涨13.44%,逆袭基本金属涨幅第一,本周早些时候铁矿石价格突破了18个月高点。

铁矿石是钢铁的重要原料,而钢材又是地产建设的需要,对地产的支持政策一定程度上推升了铁矿石价格。此前市场有消息称,监管机构正在起草一份中资房地产商“白名单”,可能涵盖50家规模房企,名单内的企业或将获得包括信贷、债券和股权融资等多方面的支持。

分析指出,由于房地产行业受到的支持增多,市场预期钢铁消费量将上升。此外,铁矿石库存出于历史低位,钢厂需要补库存,也给供应端带来更大压力。

反观镍的走势,可谓是从“高光”到“惨淡”,去年镍价累计上涨约40%,伦镍史无前例的大逼空一度将镍价推升250%。但在今年沪镍累计大跌46%,成2023年表现最差金属。分析指出作为不锈钢和电动汽车电池材料的镍供应继续增长,但需求却未现好转迹象。

最抓马“硬通货”奖——亚洲米价暴涨 “粮食水客”兴起

大米作为数亿人的口粮,供应受厄尔尼诺现象威胁,价格年内暴涨近40%。

根据泰国大米出口商协会数据,亚洲基准米价(破碎率5%的泰国白米价格)连续第三周攀升,本周三升至每吨659美元,再创2008年10月来最高水平,今年迄今涨幅达到约38%。

印度出口禁令是造成米价的主要原因,7月“全球第一大米出口国”印度出台大米出口禁令,导致米价一度飙升至15年新高。

其次,厄尔尼诺现象带来的干旱天气也威胁到了大米产量,“全球第二大米出口国”泰国2023-24年产量预计下降6%,进一步加剧了市场担忧。

此外,近期的红海局势威胁全球供应链运输,也成为刺激米价上涨的另一大因素。

国际米价高企,作为进口国的韩国饱受食品通胀之痛,相比之下国内大米价格稳定,高额价差下催生了一批粮食“倒爷”......

一批“粮食水客”铤而走险,专门往返中韩两国,靠“人肉”背运赚取利润,一趟能赚上千元。其实代购并不罕见,不过是化妆品、奢饰品之类,如今大米也成了倒卖目标,堪称2023年最抓马的“硬通货”。

举报成功