云锋导读

左手一只香辣鸭脖,右手一瓶冰镇啤酒,靠在沙发上看着眼前热播的剧集,这是多少都市年轻人在一天忙碌之后,最渴望的放松方式之一。

周黑鸭(1458.HK)的鲜香热辣让人过瘾,周黑鸭的股价同样让人为之热血。11月20日,周黑鸭公布宣布开放“特许经营”,当日股价应声而涨30%,至今已累计涨幅50%左右。

坚持自营之道的周黑鸭开始走向加盟之路,是倔强后的妥协?还是命运最好的安排?一切终将暗淡,只有业绩才是最后的光芒。

1

千年老卤

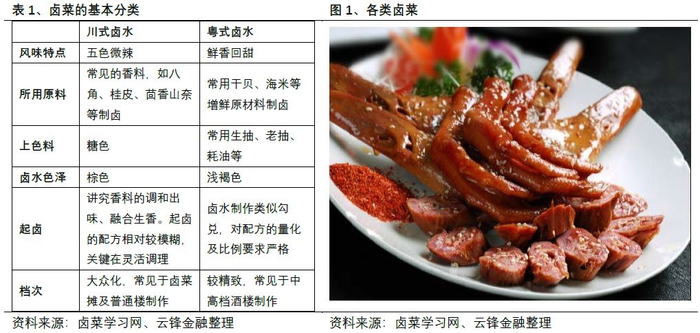

自华夏人民开始使用炊具以来,就不断探索着美食之路。从“煎、炸、烤”到“炒、蒸、煮”各类做菜手法层出不穷,而在这些炫目的手法当中,其中卤制品的烹饪技艺已经传承千年,并随之演变出“川卤、粤卤、潮州卤、客家卤”四大派系,其中川卤为首,遍布大江南北。

在大部分的餐厅当中,卤菜以一种配角的形式出现在餐桌之上,辅以主食下肚。当中也有不乏佼佼者,像粤式的卤鹅,香滑入味,肥而不腻,被列入广东十大经典名菜。

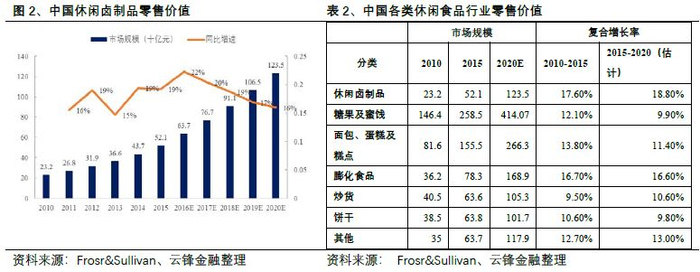

从市场规模来看,中国休闲食品行业的市场规模由2010年的人民币4,014亿元增至2015年的7,355亿元。2010年至2015年的复合年增速为12.9%,预计2020年将达到万亿级别的市场规模,可容纳众多市场参与者。

伴随着人均消费水平的不断提升,卤制品已日渐由传统餐桌食品转变成为休闲食品。根据Frost & Sullivan的资料,中国休闲卤制品行业的零售价值由2010年的232亿元增至2015年的521亿元,年复合增长率为17.6%,未来的增长动力依然强劲,成为休闲食品行业中的最强赛道。

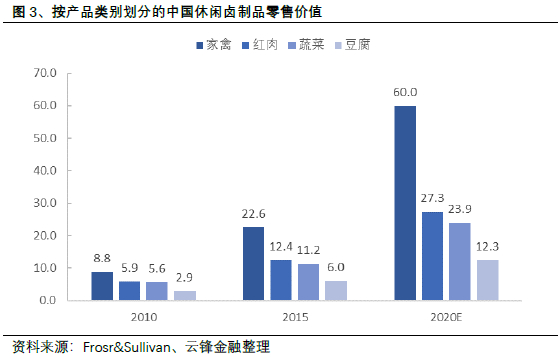

在卤制品类别中,卤鸭产品是休闲卤制品行业最受欢迎的子类别产品,占据了整个市场40%以上的市场份额。据统计,武汉当地一年就可销售1亿根鸭脖,并向全国销售10亿根鸭脖,鸭脖连接起来的长度可以绕地球赤道5圈。

2

“卤鸭三杰”周黑鸭

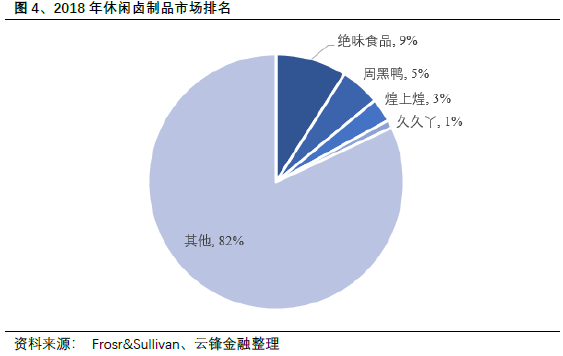

在卤制品行业当中,分化较为明显,一种是品牌连锁店,另一种是夫妻店。而在品牌店当中,绝味食品、周黑鸭和煌上煌被誉为“卤鸭三杰”。

绝味食品以“直营+加盟”的方式快速的跑马圈地,目前全国门店数已经接近上万,工厂数达二十多家。

而周黑鸭在长达十多年的经营生涯中,一直坚持以“自营店”为本的发展策略,发展速度较为稳健和保守,目前门店数量仅为一千多家,目前每年净开店数量稳定在200-300家左右。

“周富裕”原名“周鹏”,从其名字中我们就能看到其与“禽类”颇有渊源。在创立周黑鸭的期初,仅凭借着一心一意做好“卤鸭”的信念。将产品经理的角色发挥到极限,把卤鸭的口味打磨成精品,推广至整个武汉地区,甚至到了节假期间,“甜辣”口味的周黑鸭已然成为了武汉地区的特色礼品之一。

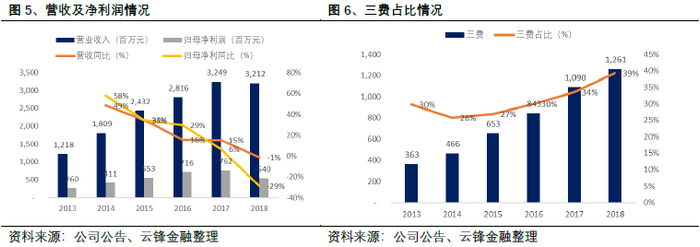

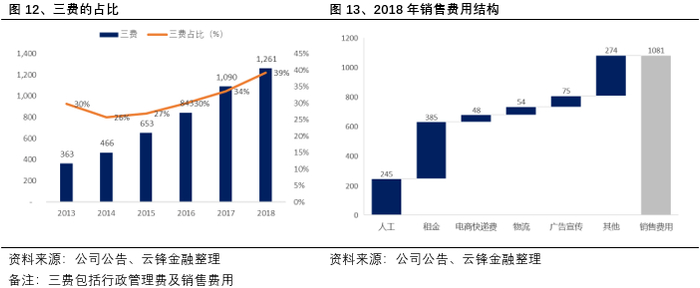

近些年卤制品行业飞速发展期间,而“卤鸭三杰”中的周黑鸭发展却并不顺利,其营收和净利润逐年下滑,三费占比不断升高,使其资本市场“宠儿”的光环渐渐褪去。

“甜辣”秘方的失效?产能的供应不足?消费者的喜爱变了?各路质疑周黑鸭的声音层出不穷。然而其本质的核心问题还是在于“单店的收入下滑”,为了抓住这个核心问题,我们要清晰的认识到周黑鸭的商业模式,一切只为又快又好的卖出“卤鸭”而已。

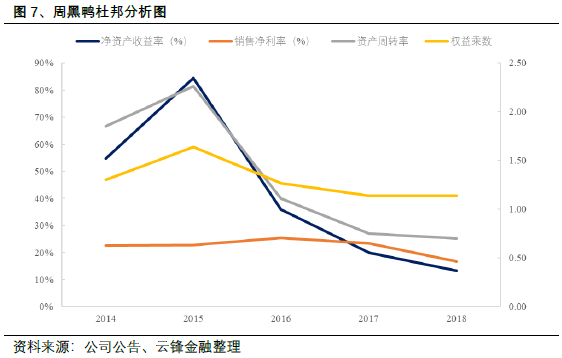

我们对周黑鸭的净资产收益率(ROE)进行拆分,从销售净利率(产品)、资产周转率(营收情况)等多个方面对周黑鸭进行分析,探究其问题的根源所在。

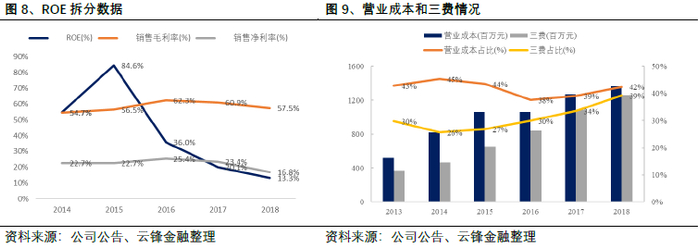

首先从销售净利率来看。自2016年开始,周黑鸭的净资产收益率伴随着毛利率的下滑而持续走低,从2016年的35.96%持续下滑至16.8%。从产品净利润而言,其影响无非来自于营业成本和费用,我们从中逐一分析。

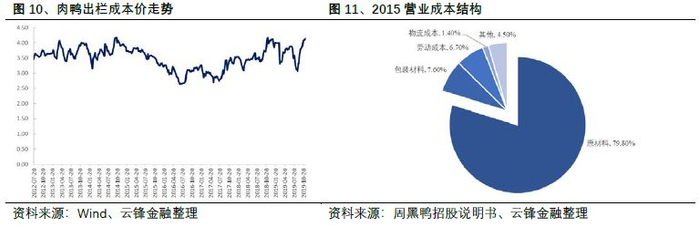

在周黑鸭的营业成本结构当中,原材料鸭副的成本占据了80%左右,也就表明鸭副价格的变动与营业成本的变动几乎直接相关。从2016年至2018年期间,肉鸭出栏价格上涨了10%左右,周黑鸭的毛利率由2016年的62.3%减至2018年的57.5%,降幅约5%。实际上,鸭副价格波动对于整个卤鸭行业都产生了一定影响。在同样的时期,通过对比绝味鸭脖,其禽类产品的毛利率也同样下降了3%左右,与鸭副价格上升的幅度也同样能保持大致吻合。

其次费用方面,需同时结合周黑鸭经营模式分析。由于周黑鸭采用直营的模式,需承担所有直营店的租金费用和劳工薪酬上涨的所带来的巨大压力,通过剖析三费结构,其中租赁开支和劳工薪酬加总占据了三费的65%左右,租金和劳动薪酬的持续上涨将进一步使其净利润承压。

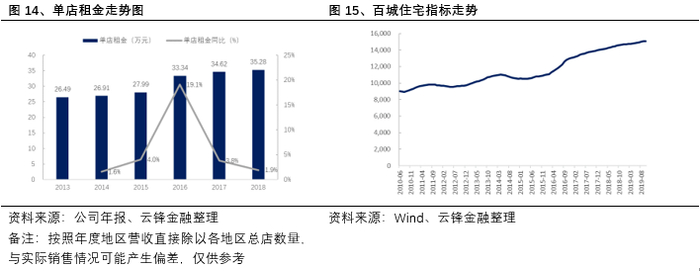

为了进一步印证租金的涨跌幅与周黑鸭三费的直接关系,通过估算每年的租金和店铺数计算出单店的租金,暂且忽略新店的开店的时间节点。最终我们得出结果,18年的单店租金同比增长了约5%,这与2018年住宅指数增长4.7%也能匹配。

可以看出营业成本和费用的上升,绝大部分是来自外部不可控的因素所致,当然周黑鸭在2018年也做了相对应的措施,例如将3个月的鸭副备货量提升至6个月,以应对外部价格变化带来的冲击,控制和稳定其产品的成本。

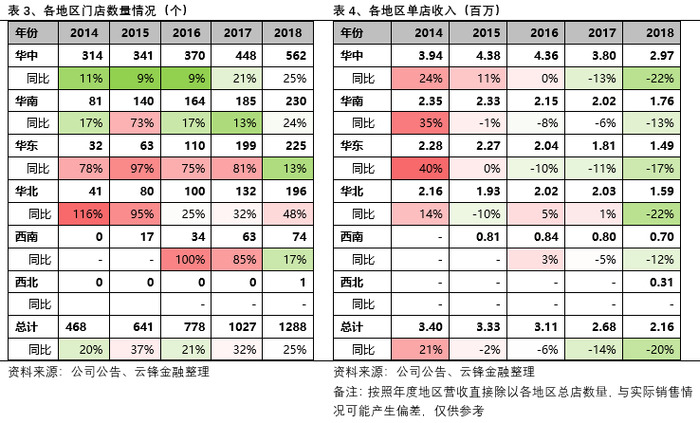

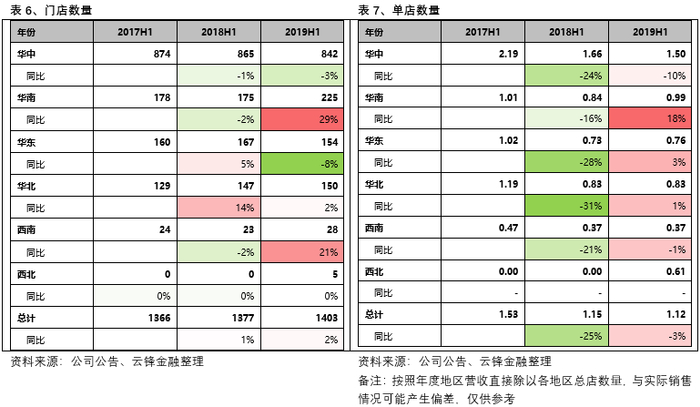

最后,收入端的急剧下滑才是影响ROE的关键要素。周黑鸭的新店近五年一直维持在20%以上的开店速度,但随着近些年商业流量的变迁,公司营收增速跟不上新店扩张的节奏,导致公司的资产周转速度迅速扭头向下。如果结合周黑鸭的自身的业务情况来看,也就是单店的营收增速放缓,旧店的老化和新店的营收不及发展预期。

寻找高势能店一直都是周黑鸭的核心发展策略。虽然周黑鸭门店扩张速度保持20%的高速增长,但其单店的收入自上市以来就一直保持下滑。分地区来看,2018年其核心的华中地区的收入也出现了-22%的单店下滑比例,其他地区的单店收入也出现了不同程度的下滑。

究竟是什么原因造成了周黑鸭单店的收入迅速下滑?

从外部环境看,在中国GDP增速放缓的大环境背景下,卤制品行业的并没有受到明显的影响,2018年绝味食品和煌上煌的营收同比增速分别为13%和17%,整个卤制品市场依然保持双位数高速增长,足以说明更多的问题源自于周黑鸭自身,自身问题才是我们更应该关注的地方。

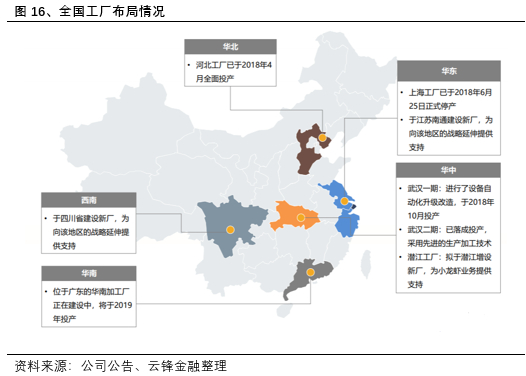

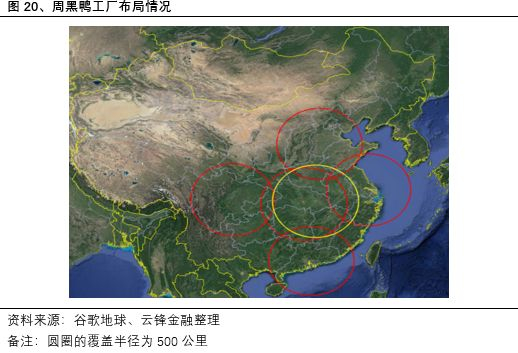

从内部来看,周黑鸭存在供应链和店铺管理上的两大问题。在供应链方面,周黑鸭采用的是中央式工厂供货,并且在2018年关闭上海工厂,仅依靠武汉工厂进行生产供货,由于工厂数量少,不仅影响产能,生产基地到门店的运输受距离影响耗时长,无形间缩短了商品在架销售时间,从而进一步影响了货品的销售。

在店铺管理与流量变迁问题。商圈流量的快速变迁,使得周黑鸭的发展策略出现暂时失效。公司一直注重在交通枢纽及高客流的商业街进行布局,2018年交通枢纽店数量仅占据总数的28%,但贡献了整体收入的42%。然而交通枢纽单店收入也不可避免的出现持续下滑的态势,仅18年就下滑了19%左右。

根据统计,目前高铁的总客流呈现增长态势,但高铁站数量也随之增加,单一高铁站的客流量被严重稀释,所以原先店铺的布局出现过剩和新店收入被稀释等问题,比如仅在长沙火车站周黑鸭就高达6家门店之多,这种布局并不是单一案例,在武汉等其他城市核心地区的布局也大致如此。此外,线上线下的流量在随着潮流不断变迁,被其他各种新型渠道所进一步分流,加剧了流量的抢夺之战。

3

妥协后的崛起之路

11月18日,周黑鸭在总部武汉举行特许加盟新闻发布会,宣布广西铭和食品有限公司成为其特许经营商。后者是南城百货(在广西开有三十多家分店)的合作伙伴,并拥有高铁站、机场等交通枢纽方便的资源。

周黑鸭在坚持了十多年自营之后,终于向市场妥协吗?如果我们换个角度来分析,可以说开放特许经营不是妥协之路,反而是周黑鸭当前最好的选择,能有效的降低周黑鸭未来成本和费用方面的支出,助其开启新的篇章。

成本费用方面:采取特许经营的加盟方式,利用合作方的当地商铺等资源切入市场,由于不在需要承担大量的租金和劳工费用,使得周黑鸭的成本和费用能够得到较大的改善,使得公司从重资产的租赁环境中解放出来,重新提振其整体盈利水平,并随着五大厂区的建设完毕,成本和费用的控制也迫在眉睫。

产能方面:周黑鸭“全国五大区”产能布局已经初显,以应对开放特许经营后的产能需求。未来,周黑鸭还将逐步完善物流体系,五大厂区建设完毕以后,可以在一天之内抵达全国绝大部分地区,以方便全国消费者购买到更加新鲜的产品,使得在架销售时间进一步的提升1-2天,更加有利于产品的销售。

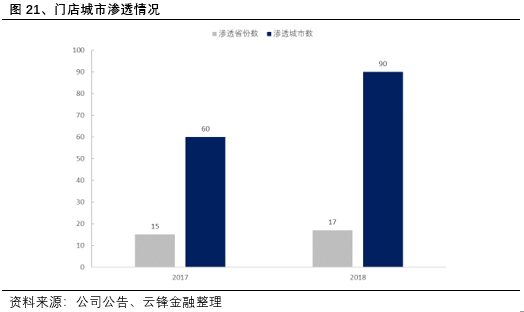

从整体门店布局来看:目前周黑鸭的门店数仅为1千多家,门店城市的渗透数量也较少,相比竞争对手绝味食品上万家的门店数量来看,仍然存在相当大的拓展空间,目前周黑鸭渗透城市数量为90个,而全国城市数量为672个,具有非常大的扩展空间,通过特许经营能够帮助周黑鸭进一步加速开拓空白市场的速度,提升五大厂区的整体的产能利用率。

除此之外,根据2019年中报的最新情况来看,周黑鸭最为关键的单店收入指标降幅开始收窄,这是周黑鸭复苏最为积极的信号。并且华南地区19年上半年单店收入同比增长18%,华东等地区的单店收入也开始回升。这些都是伴随着周黑鸭积极整改原老化店铺所带来的结果,仅在19年上半年就关闭了119家店铺。

总之而言,开放特许经营对于周黑鸭是当前的最佳选择。随着五大厂区的全面落地,持续加速拓展空白城市。按照最终产能7万吨的水平保守估计,维持当前的净利率水平,周黑鸭未来盈利弹性十分可期,并且还不考虑未来成本和费用双降带来的益处。当然特许经营的开放将进一步提升对于公司管理水平的考验,将产能与销售最终的配比,使得其实际业绩落实到单店收入的提升才是最为关键的指标之一,静候周黑鸭的业绩表现。

本文作者:邓超瑜

封面来源:Unsplash