近日,三星电气正式向港交所递交招股书,由中金公司担任独家保荐人,冲刺“A+H”两地上市。资料显示,三星电气是全球智能电表出货量连续六年第一,同时公司也是中国最大的康复专科医疗服务集团。

然而从财务数据看,近几个报告期内,公司业绩加速下滑。2025年公司净利润同比腰斩45%,2026年一季度净利再度暴跌65.8%,盈利能力大幅下跌的背后,是智能配用电集采降价、医保政策收紧、商誉减值集中爆发等多重风险的共振。

营收利润双走弱 盈利指标全线承压

招股书数据显示,2023至2025年,公司营收分别为114.63亿元、146.00亿元、143.61亿元,2025年首次出现同比下滑1.64%;同期年内利润分别为19.21亿元、22.73亿元、12.49亿元,2025年净利润同比大降45.06%,近乎腰斩。更能反映核心盈利能力的扣非净利润仅9.30亿元,同比跌幅高达57.75%。跌幅显著高于归母净利润。

进入2026年一季度,公司业绩下滑趋势非但没有企稳,反而进一步加速。单季营收32.37亿元,同比下降10.84%;归母净利润1.67亿元,同比暴跌65.80%;扣非净利润1.42亿元,同比降幅达到69.13%。报告期内,公司投资收益达 7093.14 万元,占当期归母净利润比例超过四成,主业盈利的孱弱可见一斑。

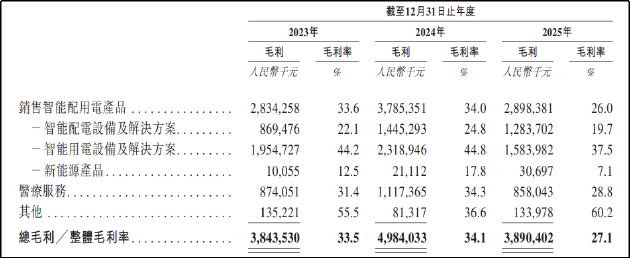

从盈利能力看,2023至2025年,公司整体毛利率分别为33.5%、34.1%、27.1%,一年之间骤降7个百分点;净利率则从16.8%收窄至8.7%,几乎腰斩。2026年一季度,公司毛、净利率分别为25%、5%,仍旧延续跌势。

拆分业务板块来看,公司两大主营业务毛利率均有所承压。智能配用电业务毛利率从34%跌至26%,其中新能源业务毛利率更是从17.8%暴跌至7.1%,跌至个位数区间;医疗服务毛利率从34.3%回落至28.8%。

同时,三星电气的商誉减值问题亦值得关注。截至 2025 年末,公司商誉账面价值 12.04 亿元,虽然较 2024 年末的 15.6 亿元有所下降,但绝对值依然庞大,且主要来自历年收购医院形成的并购商誉。

2025 年,公司一次性计提商誉减值损失 3.56 亿元,较 2024 年的 0.14 亿元激增逾 24 倍,直接吞噬了当期近三成净利润。这笔减值主要源于早年并购的多家康复医院项目,受医保支付方式改革深化、单病种付费推广等政策影响,部分医院盈利水平不及预期,商誉出现明显减值迹象。

需要警惕的是,3.56 亿元的减值并不意味着商誉风险已充分释放。截至 2025 年末,12.04 亿元的商誉余额仍占公司净资产比例超过 10%,且对应资产组多处于医保政策影响最直接的康复医疗领域。若未来医保控费进一步趋严,或行业竞争加剧导致医院盈利持续下滑,不排除后续年度继续计提大额商誉减值的可能。

公司在年报中坦言,部分医院受医保支付方式改革影响,实际盈利水平低于预期,因此计提了大额商誉减值。而当前医保控费是长期趋势,康复医疗作为医保支出的重要组成部分,支付标准仍有进一步压缩的可能,医疗板块的商誉减值压力或远未释放完毕。

双主业承压叠加商誉隐忧 新业务难担增长重任

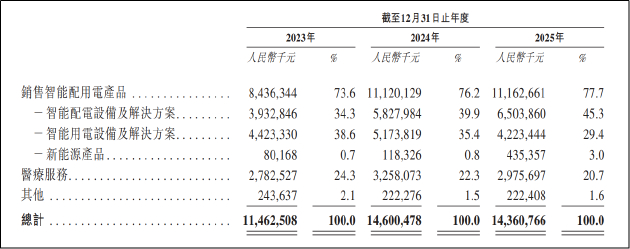

从板块收入看,智能配用电板块作为公司营收基石,2025 年实现收入 107.23 亿元,占总营收的 74.7%,其中智能配电设备及解决方案收入 65 亿元,占比 45.3%;智能用电设备及解决方案收入 42.23 亿元,占比 29.4%。凭借智能电表全球出货量六连冠的规模优势,公司在国内国网、南网集采中长期占据头部席位,但也正因高度依赖集中采购,行业降价周期对其利润的冲击最为直接。

近年来,国内电网设备集中采购呈现 “量增价减” 的特征。随着智能电表更新换代周期进入后半段,市场竞争日趋激烈,国网、南网招标价格持续下行。为保住市场份额,头部企业不得不被动降价,以量换价的策略直接导致单位产品盈利空间被大幅压缩。三星电气作为市占率第一的企业,受集采降价影响的收入基数最大,毛利率下滑幅度也最为显著。招股书坦言,国内电力业务面临大型电网集团集中采购招标价格持续下行的压力,这是公司盈利下滑的核心原因之一。

海外市场虽被视为增长新引擎,但当前阶段同样难以贡献利润。为快速突破海外市场,公司采取低价让利策略换取首批订单,沙特、希腊、墨西哥、巴西等多个市场的首单项目毛利率普遍偏低。2025 年公司海外营收 27.81 亿元,同比仅增长 2.48%,增速较此前明显放缓,且收入增长主要由低毛利的配电业务拉动,对整体盈利反而形成拖累。

医疗服务板块的处境则更为艰难,2015 年跨界切入康复医疗领域后,三星电气通过一系列并购快速扩张,截至 2025 年末已运营 38 家医院,其中 32 家为康复医院,连锁康复医院数量位居国内第一,市占率 2.8%。但规模第一并未转化为盈利优势,反而在医保支付方式改革深化的背景下暴露出诸多问题。

2025 年,医疗服务板块实现收入 29.76 亿元,同比下滑 8.67%,成为拖累公司营收的主要因素;毛利率 28.84%,同比下降 5.46 个百分点,盈利水平大幅缩水。收入与毛利率双降的背后,是 DRG/DIP 付费改革在全国范围内的全面落地,单病种付费、医保控费趋严直接压缩了医院的收费空间。与此同时,医护人员薪酬、场地租金、设备折旧等固定成本具有刚性,难以随收入同步下降,导致利润空间被双向挤压。

更值得关注的是,医疗板块的扩张逻辑正在面临挑战。早年通过并购快速做大规模的模式,在行业政策收紧后已难以为继,新建医院的培育周期长、前期亏损大,而存量医院的挖潜空间有限。公司医疗服务收入占总营收的比重持续下滑,从 2023 年的 24.28% 降至 2025 年的 20.7%,战略地位不断弱化。

新能源业务作为公司布局的第三增长曲线,目前仍处于投入期,尚未形成有效盈利支撑。2025 年新能源相关产品收入约 4.35亿元,占总营收比重仅 3%,且毛利率仅 7.1%,处于微利状态。光伏逆变器、充电桩、储能等赛道竞争异常激烈,行业价格战持续,三星电气作为后进入者,在技术积累、品牌影响力、渠道布局上均不占优势,短期内难以复制智能电表的成功路径,反而需要持续投入研发与产能,进一步消耗公司利润。

综合来看,三星电气作为智能电表领域的全球龙头,具备扎实的制造基础与规模优势,海外拓展也取得了阶段性进展,但短期面临的盈利压力、行业政策风险与财务隐患同样真实存在。双主业同时遭遇增长瓶颈,商誉减值风险尚未完全出清,新业务尚处培育期难以接棒等问题仍悬而未决,公司能否凭借港股上市打破发展困局仍待观察。