近日,杭州高光制药股份有限公司(以下简称“高光制药”)第二次向港交所递交上市申请,拟以18A规则登陆主板,中金公司与招银国际担任联席保荐人。高光制药是一家临床阶段创新药企,在自身免疫与神经退行性疾病赛道布局了七款小分子候选药物,核心产品TLL-018已推进至III期临床。

然而,公司12亿元对赌负债压顶、资不抵债的资产负债表、收入依赖单一合作方、核心产品安全性数据存疑、管理层半年内三度人事变动、证监会首次反馈指出股权与合规瑕疵等问题仍待解决,公司未来发展仍面临诸多挑战。

12亿对赌负债高悬 资金链紧绷压力凸显

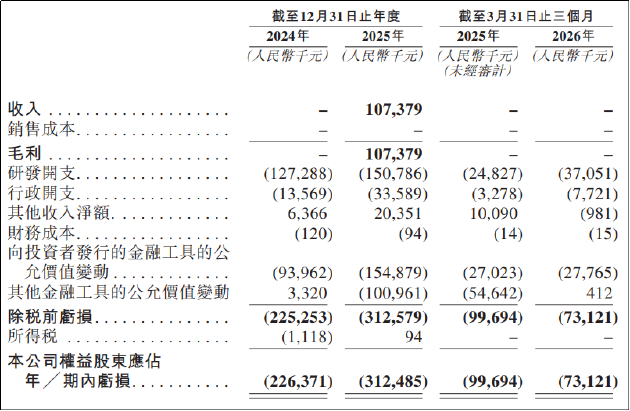

从财务数据看,高光制药2024年、2025年分别实现营业收入0元、1.07亿元,对应净亏损2.26亿元、3.13亿元,亏损规模同比扩大38.1%。2026年第一季度,公司收入再度归零,单季度净亏损7312万元。截至2026年3月末,公司累计未弥补亏损已达6.76亿元。

亏损主要来自三方面,一是研发开支,2024年和2025年分别为1.27亿元和1.51亿元,随临床推进持续增长;二是行政开支,同期分别为1356.9万元和3358.9万元,2025年行政费用激增主要源于股份支付等项目;三是向投资者发行的金融工具公允价值变动损失,这也是导致公司账面亏损大幅波动的核心因素。

从收入来源看,目前公司尚无任何获批上市的产品,全部收入均来自对外授权合作的里程碑付款。2023年,公司因与美国Biohaven公司签订TLL-041项目许可协议,确认首付款收入2.26亿元,当年短暂实现盈利7379万元;2024年无新里程碑达成,收入归零;2025年因Biohaven项目推进至IIb/III期临床,确认1.07亿元里程碑收入;2026年一季度收入又回到零。值得一提的是,公司收入基本来自单一大客户。2023年,公司来自Biohaven的收入占比达99%,2025年收入则100%来自同一合作方。

从资本结构看,由于过往多轮融资中均附带了投资者赎回权,公司需将优先股等融资工具作为金融负债列报。截至2026年3月31日,负债净额达-9.09亿元,其中“向投资者发行的金融工具”账面价值达12.06亿元。

根据协议条款,若公司未能在2027年底前完成合格上市,投资者有权要求公司按原始投资本金加8%至20%的年利率赎回股份。以12亿元本金、平均12%的年化利率估算,如触发赎回条款,公司需支付的本息总额将超过14亿元。而截至2026年3月末,公司账面现金及现金等价物仅约2.56亿元。

现金流层面同样不容乐观。2024年公司经营活动现金净流出1.19亿元,2025年净流出0.11亿元,2026年一季度净流出0.44亿元。截至2026年一季度,公司现金及现金等价物约2.56亿元。按照当前每季度约4000万至5000万元的经营烧钱速度测算,现有现金储备仅能支撑约5至6个季度。如果考虑TLL-018获批前的III期临床收尾、NDA申报、商业化筹备等额外开支,资金消耗速度还会加快。

核心产品身陷红海 商业化价值待考

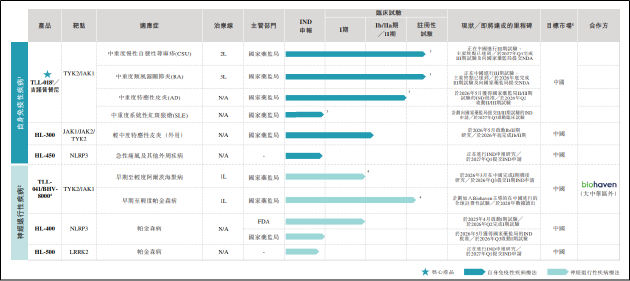

业务方面,高光制药打造了以激酶化学平台为基础的七条管线,覆盖自身免疫与神经退行性疾病两大领域,其中核心产品TLL-018(吉诺昔替尼)是一款高选择性TYK2/JAK1双靶点抑制剂,具有同类最佳潜力,目前正在中国开展针对慢性自发性荨麻疹(CSU)和类风湿关节炎(RA)的两项III期注册性试验。

2026年4月,公司宣布TLL-018治疗RA的III期临床试验达到主要终点,在ACR50应答率上优于阳性对照药托法替布。CSU适应症的III期中期分析同样达到主要终点。公司计划于2026年底前提交RA适应症的NDA申请,2027年第一季度提交CSU适应症的NDA申请。

需要关注的是,击败托法替布并不等于赢得市场。从全球范围看,已有超过10款JAK抑制剂获批上市,涵盖JAK1、JAK2、TYK2等多个靶点。中国市场上,目前已有托法替布、巴瑞替尼、乌帕替尼、阿布昔替尼、芦可替尼等多款产品获批,其中多数已纳入国家医保目录。

2025年,乌帕替尼、托法替布、巴瑞替尼、培菲替尼四款产品合计占据RA JAK市场99.6%的处方量份额,CR4接近百分之百,头部效应极为明显。其中乌帕替尼凭借多适应症布局和医保准入优势,2025年医院端销售额达5.9亿元,同比增长近一倍,已建立起稳固的市场壁垒。

价格层面,医保谈判和集采已将JAK抑制剂的价格大幅压低。托法替布进入第三批国家集采后,价格降幅超过90%;乌帕替尼医保支付标准约28.5元/片,较上市初期降价57.1%;阿布昔替尼医保支付标准32.8元/片,降幅62.3%;盐酸杰克替尼更是低至19.3元/片,成为目前价格最低的JAK1抑制剂。TLL-018作为后进入者,若想通过医保谈判快速放量,必然面临大幅降价的压力,而创新药的研发回本高度依赖定价空间,价格战下投资回报周期将被显著拉长。

此外,国内JAK抑制剂赛道竞争日益加剧。据不完全统计,国内在研JAK抑制剂项目超过40个,处于三期临床阶段的超过5个,恒瑞医药、信达生物、科伦药业等本土头部药企均有布局。其中,恒瑞的艾玛昔替尼已于2026年3月获批上市,成为首个国产高选择性JAK1抑制剂,在时间窗口上领先TLL-018至少一年以上。后续还有多个竞品处于不同临床阶段,预计2027年至2028年将迎来国产JAK抑制剂的集中获批潮。届时TLL-018即便上市,也将陷入多款产品同台竞争的红海,市场空间被大幅分流。

在适应症选择上,CSU和RA虽然患者基数较大,但已有成熟的治疗方案。RA领域既有传统DMARDs药物,也有TNF-α、IL-6等多个靶点的生物制剂,JAK抑制剂只是其中一个治疗层级;CSU领域抗组胺药仍是一线用药,奥马珠单抗等生物制剂也已纳入医保。TLL-018需要在疗效、安全性、便利性、价格等多个维度形成综合优势,才能实现医生和患者的替代转换,这对缺乏商业化经验的高光制药而言挑战不小。

除TLL-018外,公司其余管线的商业化价值兑现周期更为遥远。HL-300处于Ib/II期,HL-400刚完成I期临床,TLL-041(海外权益授权给Biohaven)虽已进入全球II/III期,但适应症为帕金森病这一高失败率领域,临床开发风险远大于自免领域。未来3-5年内,公司大概率只有TLL-018一款产品能够贡献收入,产品梯队断层风险显著。

财务与研发风险是创新药企的共性挑战,但高光制药在公司治理、内部控制层面同样存在隐忧。2026年1月,中国证监会国际合作司对高光制药境外上市申请发出反馈意见,要求补充说明五大类事项,涵盖历次增资及股权转让定价依据、股东穿透核查、股权激励合规性、境外子公司外汇合规、股份拆细安排等。特别是要求说明“最近12个月内新增股东入股价格的合理性及差异原因”,以及“股权激励计划实施是否合法合规、是否存在利益输送”,表明监管层对公司股权公允性存在疑虑。

此外,管理层的频繁变动亦值得关注。2025年9月,也就是首次递表前夕,黄君珉、潘晓刚、牛新乐三名董事同时辞任;同年10月,张银成获委任为董事,李湘调任独立非执行董事。短短半年内董事会近半成员变动,且发生在IPO关键窗口期,其背后原因值得关注。